Bugünkü konumuz, “faiz artışı / indirimi – enflasyon” ilişkisi üzerine.

20 Mart 2021 tarihinde Cumhurbaşkanı Recep Tayyip Erdoğan tarafından Naci Ağbal’ın görevden alınarak Şahap Kavcıoğlu’nun Türkiye Cumhuriyet Merkez Bankası (TCMB) başkanlığına atanmasıyla birlikte Türkiye ekonomisi uygulanan politikalarda köklü bir değişim yaşandı.

Kronik enflasyon sorunuyla mücadele, ödemeler dengesi finansmanı ve döviz kurunda istikrar için pozitif reel faiz uygulayan TCMB bu politikadan vazgeçerek enflasyon oranının altında politika faizi belirlemeye başladı.

Cumhurbaşkanı Recep Tayyip Erdoğan’ın uzun yıllardır savunduğu “faiz sebep enflasyon neticedir” teziyle birlikte faiz indirimleriyle beraber enflasyonun da düşeceği inancıyla TCMB’nin aylık Para Politikası Komitesi (PPK) toplantılarında 1 haftalık repo oranı önemli ölçüde düşürüldü.

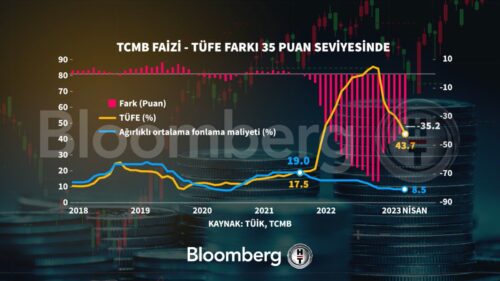

TCMB politika faizi ile manşet enflasyon (Tüketici Fiyatları Endeksi (TÜFE) enflasyonu) farkı tarihî rekoru kırdı.

Konvansiyonel iktisadî doktrinlerle çelişen bu uygulama ile birlikte enflasyon düşmek yerine son 20 yılın en yüksek seviyesine yükseldi.

Grafik: Ali Hakan Kara

Beklenen tek haneli enflasyon bir türlü yakalanamadı.

Hazine ve Maliye Bakanı Nureddin Nebati, 3 Mart 2022 günü, 2023 Haziran seçimlerine doğru tek haneli enflasyona ulaşılacağını ileri sürmüştü.

Enflasyonla mücadele için faiz indirimleriyle talebin körüklenerek enflasyonun şaha kalktığı bu süreçte Columbia Üniversitesi’nde öğretim üyesi olarak görev yapan, 2001 yılında Nobel Ekonomi Ödülüne lâyık görülen Joseph E. Stiglitz’in faiz artırımı – enflasyon ilişkisi konulu bir açıklaması gündeme geldi.

Columbia Üniversitesi Profesörü ve Nobel ödüllü iktisatçı Joseph Stiglitz, 2022 yılı Ağustos ayında Bloomberg News’e yaptığı açıklamada faizleri artırmanın arz tarafındaki problemleri çözmediğini, arz yönlü enflasyonu hafifletmek için faizleri çok agresif artıran merkez bankalarının fiyat artışlarını tetiklediğini vurgulamıştı.

Ancak, Nobel ödüllü iktisatçının ABD ekonomisi özelinde yaptığı yorum çarpıtılarak TCMB’nin enflasyonla mücadelede izlediği faiz indirimi politikası savunulmaya çalışılmıştı.

Zafer Şahin: “Konuşan Nobel ödüllü iktisatçı Prof. Stiglitz… Tabii ki bizim youtuber ekonomistler kader bilgili olamaz.” Faizi arttırarak nasıl daha fazla gıda, enerji üreteceksiniz?“ diye soruyor. Ağzı olan konuşuyor işte! Not: Bizimkilerin buna ağzının payını vereceğinden hiç şüphem yok.”

Hasan Basri Yalçın: Nobel ödüllü Joseph Stiglitz, “faiz artırmak enflasyonu körükler” demiş. Ekonomi biliminden haberi yok sanırım. Diploması yoktur net.

Halbuki Stiglitz’in “faizleri artırmak arz tarafındaki problemleri kötüleştirebilir” ve “standart faiz artışı öneren ekonomik modeller, daha fazla enflasyona yol açabilir” söylemleri ABD ekonomisi odaklıydı.

Son 40 yılın en yüksek enflasyon oranını yaşayan ABD’de Fed şahin bir politika izleyerek 0-0,25 bandındaki politika faiz oranını (federal fonlama oranı (federal funds rate) 1,5 yıl içerisinde 10 toplantıda aralıksız artırarak 2023 yılı Mayıs ayında 5,00-5,25 aralığına yükseltmişti.

Bu süreçte Stiglitz de şirketlerin ciro kaybetmeden fiyatları artırabildiği “piyasa gücünün” ABD ve diğer ekonomilerde işaretlerinin görüldüğünü belirterek standart faiz artışı öneren ekonomik modellerinin daha fazla enflasyona yol açabileceğini söylemişti.

Joseph Stiglitz, Türkiye gibi rezerv para birimine sahip olmayan, çifte açık veren bir ekonominin faiz indirimi yoluyla arz yönlü köklü bir adım atmadan enflasyonu düşüremeyeceği görüşünde.

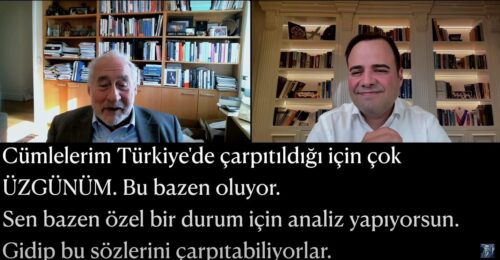

Prof. Dr. Joseph Stiglitz, Türkiye’den bazı gazetecilerin ve sosyal medya kullanıcılarının faiz-enflasyon ilişkisi hakkındaki yorumunu çarpıttığını Prof. Dr. Özgür Demirtaş’a açıkladı.

Özgür Demirtaş’ın Joseph Stiglitz ile 2022 yılı sonunda gerçekleştirdiği Zoom görüşmesini Youtube kanalında yayımladı.

Türkiye’de uygulanan faiz indirimlerinin enflasyonu körüklediğiyle ilgili yorumun aktarıldığı ilgili bölümün dökümü şu şekilde:

Özgür Demirtaş: “Hey! Profesör Stiglitz, sizi görmek çok güzel.

Joseph E. Stiglitz: “Masamın üstü çok doluydu bir süredir. İşler arka arkaya geldi.”

Özgür Demirtaş: “Bugün konuştuğumuz için tekrar teşekkürler. Meşgul olduğunuzu biliyorum. Hemen konuya girmek istiyorum. Yakın zaman önce ABD ekonomisi özelinde ve faiz politikası ile ilgili bri yorumda bulundunuz. Hepimizin bildiği gibi dünya çapında bir enflasyon problemi var. ABD’de %8’den fazla enflasyon belki de son 20 yılda gördüğümüz en yüksek oran. Ve siz özellikle ABD için dediniz ki ‘eğer ABD’deki enflasyonun çoğu arz sıkıntılarından kaynaklanıyorsa, ve biliyoruz ki dünyada bir arz sıkıntısı var. Politik gerilimler var örneğin Rusya ve Ukrayna, Çin, konteyner sorunları da var. Ve biliyoruz ki enflasyon arz sıkıntılarından kaynaklanıyorsa faiz artışı işe yaramaz. Hatta zarar bile verebilir. Fakat tabii ki bu yorumlarınız özellikle ABD ekonomisi içindi. Maalesef Türkiye gibi ülkelerin durumu çok daha farklı. Ve yine maalesef, sizin ABD özelindeki sözlerini Türkiye’de çarpıtıldı. Sözleriniz kamuoyuna Nobel ödüllü profesörün Türkiye ekonomisindeki akıl dışı politikaları desteklediği şeklinde yansıtıldı. Ben de yapılan bu çarpıtmayı düzeltmek istedim. Tabii ki biz daha önce bu video için konuşmuştuk Türkiye ekonomisi hakkında biraz konuşmuştuk. Fakat bir miktar bilgi vereyim yine. Türkiye’nin millî geliri 0,8 trilyon dolar, 1 trilyon dolardan biraz az. 90 milyon insan yaşıyor. Milli geliri dünya millî gelirinin % 0,6’sı. Türkiye’nin büyük bir cari açık problemi var. O açığı finanse etmek de büyük bir konu. Türkiye’nin ihracatı güçlü. Fakat Türkiye’nin ihracat yapabilmesi için öncelikle ithalat yapması gerek çünkü Türkiye enerji kaynaklarına ve diğer emtialara sahip değil. Bu nedenle USD/TRY kuru olacakları önemli ölçüde belirliyor. Ve maalesef dolar / Türk lirası son 13 yılda % 1146 arttı. Son 1 yıl içinde dolar Türk lirası karşısında % 123 arttı. Türkiye ile ilgili birçok akademik çalışma da var. Örneğin bunlardan biri Prof. Hakan Kara’ya ait. Makalesinde dolardan enflasyona geçiş oranına bakıyor, Philips eğrisine bakarak. Ve dolar / TL’deki % 1’lik artışın enflasyona *,3 puan olarak yansıdığını gösteriyor. Son dönemde bu ilişki daha da güçlendi. Son 10 yılda % 1000’den fazla ve son 1 yılda % 100’den fazla kurda artış yaşandığını gördüğümüzde Türkiye’de enflasyona güçlü bir geçiş oldu. 1 yıl önce Türkiye’de politika faizi % 19 idi. Enflasyon bu orandan da yüksekti. Fakat sonra merkez bankası oranları % 19’dan %12’ye düşürdü. Ve bugün konuşmamızdan önce faiz oranını bir kez daha % 10,5’e düşürdü. Ve tabii ki enflasyon % 20 idi 1 yıl önce politika faiz oranı % 19 iken. Enflasyon %20’den % 80’lere fırladı. Bunlar resmî rakamlar bir de. Resmî olmayan rakamlar daha da yüksek. Resmî rakama bakıldığında reel faiz oranı tabii ki eksi tüm dünyada fakat reel enflasyon oranı -%72’de. Bu hangi ölçüye bakarsanız bir rekor. Tüm OECD ülkeler arasında biz reel faizlerin negatifliği konusunda Guinness rekoru kırmış olabiliriz. Bu rada merkez bankası faizleri indirirken bazı gazeteciler, sosyal medya trolleri sözlerinizi aldı, çarpıttı ve akıl dışı para politikasını desteklediğiniz iddiasıyla sundu.Ben de bu yüzden sizinle konuşup konuyu netleştirmek istedim.”

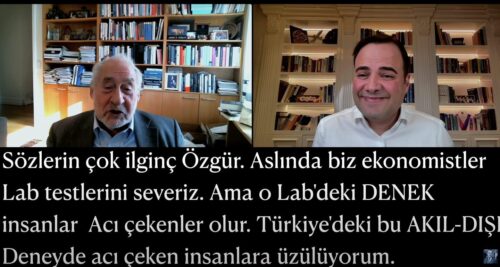

Joseph E. Stiglitz: “Tabii ki. Senin de söylediğin gibi farklı ülkeler farklı koşullara sahip. ABD rezerv para sahibi olmanın ayrıcalığına sahip. ABD uzun yıllardır istikrarlı fiyatlara sahipti. Bu da büyük manevra alanı sağlıyor. Ben ABD’deki negatif reel faizlerden bile rahatsız oluyordum. -%4-5. Sana söyleyebilirim ki eğer Türkiye’deki gibi -%70’lik oran olsaydı azıcık kalan gri saçlarım da dökülürdü. Türkiye’ninki gibi bir para politikası sermaye piyasalarını alt üst eder. Savunduğum temel husus arz ABD’de olanı belirliyor. Bizim enflasyon oranımız gelişmiş ülkeler arasındaki ortalama seviyesinde. Biz daha geniş mali genişleme yapsaydık, faiz oranlarımız diğer ülkeler seviyesinde olsaydı, enflasyon oranımız ortalama olurdu. Analizimizde eğer enflasyon oranımız diğer ülkelerden daha yüksek olsaydı bu argümanı kullanamazdık. Bir şeylerin olduğunu söylerdik, daha yüksek enflasyona yol açan. Diğer ülkelerden farklı yapılan bir şey olduğunu. Aşırı talep, Türkiye’deki durum gibi. Para sahibi olmak için çekici olmayan reel faizlerin ciddi negatif olduğu yerlere. Söylediğin gibi döviz kuru düşerdi, geçiş etkisiyle büyük bir enflasyon görülürdü. Ben ABD gibi enflasyonun yıllardır düşük seyrettiği bir ülke için konuştuğum için şanslıyım. Son dönemde ABD enflasyonunun beklentilerin dışına çıkacağı yönünde bir tartışma var. Enflasyon beklentileri ABD’de düşeceği yönünde. Ama eminim ki Türkiye’de enflasyon beklentileri yüksek seyredeceği yönünde. Sözlerimin çarpıtıldığı için üzgünüm. Bu sık olur. Özel bir durum için analiz yapıyorsun ve yazıyorsun. Fakat bunun dışında birçok analiz oluyor. Özel durumlar için hazırladığın makaleler çarpıtılabiliyor. Dediğim gibi ABD’de düşük enflasyon ve düşük enflasyon beklentileri mevcut. Emin olabiliriz ki enflasyon burada sadece %8. Parçalarına bakarsak otomobiller üretilemiyor, çip sorunu nedeniyle. Benzin fiyatları artıyor. Bu enflasyonun kaynağını tespit edebiliyoruz. Söyleyebiliriz ki bir eminlik ölçüsünde bu enflasyonun kaynağıdır. Soru şu ki: Enflasyonun kaynağı buysa ne yapılabilir. Faiz oranlarını artırmak daha fazla gıda enerji ya da çip üretmeyecek. Bu enflasyona yönelik politika çerçevemizi etkiliyor.Makroekonomik detaylara bakıldığında Türkiye’nin içinde olduğu yüksek geçişkenlik, faiz oranı ve döviz kuru arasındaki net bağıntı, daha kötü görünüyor. Ekonomide tahmin yapar sonra da bu tahminleri test edersiniz. … Ekonomist olarak laboratuvarları severiz. Maalesef insanlar bu çoğunlukla iyi sonuçlanmayan deneyin öznesi olur. Türkiye’de bu akıl dışı deneyin öznesi olan insanlarla empati kuruyorum.”

Enflasyon dinamikleri, talep ya da maliyet bazlı şekillenir. Maliyet bazlı enflasyonda, girdi fiyatlarındaki artış, genel fiyat seviyesinde yani enflasyondaki artışa yol açar. Talep bazlı enflasyonda ise arz-talep ilişkisinin etkisi gözlemlenir. Çıktı açığı olmayan bir ekonomide, talep arzdan daha fazla ise fiyatlarda artış görülür. Çıktığı açığı varsa, yani ekonominin mevcut üretim kapasitesi potansiyel çıktısından daha düşükse, talep arzdan daha da fazla olsa da fiyatlar genel seviyesinde artış gözlemlenmeyebilir. Kısaca, talep varsa fiyatlar yükselir ve enflasyon artar demek her daim doğru değildir.

Mahfi Eğilmez’in kaleminden enflasyonun kaynakları olan talep enflasyonu, maliyet / arz enflasyonu ve yerleşik (built-in) enflasyon kavramlarını açıklayacak olursak:

Enflasyonun üç kaynağı vardır: (1) Talep enflasyonu, (2) Arz enflasyonu (maliyet enflasyonu), (3) Yerleşik enflasyon (built in inflation).

Talep enflasyonu; bir ekonomide para arzındaki (belirli bir anda ekonomide mevcut para stokunun düzeyi) artış oranının ekonomik büyümeyi aşması halidir. Bu durumda, ekonomide üretilen ve ithal edilen mal ve hizmetlere yönelik talep, ekonominin üretim ve ithalat hacminden (arzdan) hızlı artar ve fiyatlar yükselir. Parasalcı (monetarist) iktisatçılar bu durumu genelleştirerek enflasyonun temel nedenini para arzındaki artışa bağlarlar. Milton Friedman, bu yaklaşımı şöyle formüle eder: ‘Enflasyon her zaman ve her yerde parasal bir olgudur.’

Talep enflasyonunun günümüzde rastlanan bir alt türü öne çekilmiş talebin yarattığı fiyat artışlarıdır. İnsanlar enflasyonun gelecekte daha da artacağını bekliyorlarsa ileride almayı düşündükleri malları bugünden alarak stoklamaya yönelirler. Bu eğilim mallara yönelik talebin normalden hızlı artmasına yol açar. Üretim (arz), talepteki bu hızlı artışa hemen ayak uyduramayacağı için de ister istemez fiyatlar artmaya başlar.

Maliyet enflasyonu ya da arz enflasyonu; üretim sürecinde kullanılan faktör ve girdilerin fiyatlarındaki artışlarla oluşan enflasyondur. Üretim sürecinde kullanılan girdiler ikiye ayrılır: (1) Üretim faktörleri; emek, sermaye, doğal kaynaklar ve girişimciliktir. Bunların üretim sürecine katılma karşılığındaki aldıkları paylar sırayla: Ücret, faiz, rant ve kârdır. Bunların bedellerinde ortaya çıkacak artışlar üretim maliyetlerini artırarak fiyatlara yansır ve enflasyona neden olur. (2) Üretim sürecinde kullanılan girdiler; doğal gaz, su gibi malın içeriğini oluşturan hammaddeler, un gibi nihai ürünün (ekmek) içinde kaybolan ara malları ve makine ve teçhizat (ekmek fırınının makineleri) gibi malı üretmekte kullanılan sermaye mallarıdır. Bu iki grupta ortaya çıkan fiyat artışları mal veya hizmetin üretim maliyetinin ve dolayısıyla da fiyatının artmasına yol açarak enflasyona neden olabilir.

Maliyet enflasyonunun önemli bir alt türü ithal edilmiş enflasyondur. İthal edilmiş enflasyon; üretim sürecinde önemli oranda ithal üretim faktörleri (özellikle dış borçlanma şeklinde sermaye) veya girdi (petrol, doğal gaz, makine vb.) kullanan ekonomilerde, ithal faktör ve girdi fiyatlarında ortaya çıkan artışların önce üretim maliyetlerini sonra da satış fiyatlarını etkilemesi sonucu ortaya çıkan enflasyon türüdür.

Dolarizasyon oranının (döviz mevduatı / toplam mevduat oranı) yüksek olduğu ekonomilerde maliyet enflasyonu, yerli paranın yabancı paralara karşı değer kaybetmesiyle de (kurun yükselmesi) ortaya çıkabilir. Ülkede yürütülen yanlış siyasal, sosyal ve ekonomik politikaların sonucu olarak ekonomideki risklerin artışı, insanların ve şirketlerin kendilerini korumak amacıyla dövize taleplerini artırmalarıyla kur yükselir, kur yükselişi ithal edilen üretim faktör ve girdilerinin fiyatını yükseltir ve bu da enflasyonu yukarıya iter.

Yerleşik enflasyon; insanların mevcut enflasyonun gelecekte de bu şekilde devam edeceğini beklemeleri ve mevcut durumlarını aynen sürdürebilmek için fiyatlarını, ücretlerini ya da sundukları mal veya hizmetten elde ettikleri bedelleri bekledikleri enflasyona göre arttırmaya yönelmeleriyle ortaya çıkar. Ekonomide beklentilerin önem kazandığı son elli yılda özellikle rasyonel bekleyişlerin öne çıkmasıyla gündeme gelmiş olan bir enflasyon türüdür. Enflasyonun yükseleceğine ilişkin olumsuz beklentilerin yol açacağı en bilinen durum ücret – fiyat sarmalı denilen olgudur. Mevcut durumunu gelecekte de korumak isteyen ücretli kesim, sendikaları aracılığıyla, gelecekte beklenen enflasyonun farkını şimdiden almaya yöneldiğinde bunu ödeyecek olan işveren bu farkı fiyatlara yansıtır ve bu da enflasyonu yükseltir.