Son günlerde hararetli şekilde tartışılmasının akabinde, büyüme ve enflasyon gibi verilerin içerdiği baz etkisine odaklanalım istedik.

Aslında matematiksel bir olgu olan baz etkisi, “karşılaştırmaya konu olan iki dönemden ilkinde herhangi bir nedenle oran ya da sayılar üzerinde ortaya çıkan aşırı bir yükseliş veya düşüşün karşılaştırılan dönemlerin sonuçları üzerinde yarattığı etki” olarak tanımlanmaktadır.

Baz etkisi, bir endeksin 12 ay önceki aylık değişiminin o ayda gözlenen “tipik” (“ortalama”) aylık değişimden sapması halinde oluşmaktadır. Bir verinin yıllık değişiminin, o verinin sadece son ayda gösterdiği değişimden değil, 12 ay önceki değişimden de etkilenmesi baz etkisi olarak nitelenmektedir. Referans periyottaki değişim nedeniyle daha düşük ya da yüksek bir endeks değerinin baz alınması bu durumda etkili olmaktadır. Yani, verilerdeki değişimde cari gelişmelere ek olarak referans dönemden kaynaklı baz etkisi de önemli rol oynayabilmektedir.

Aşağıdaki veriler üzerinden gidelim. Tablodaki verilerin bir firmanın cirosu olduğunu varsayalım. Bahse konu firmanın 100 birim ciro ile başladığı yılı 60 birim ciro ile bitirse de satışını yeni yılda 80’e artırdığını düşünelim. Bu durumda firma 60’tan 90’a artırdığı cirosunda %50’lik yükseliş görse de, geçen yıl aynı aydaki 100 birimlik cironun %10 gerisindedir. Son aylarda cirosunda yükseliş yaşasa da firma geçen Ocak ayındaki yüksek satışın etkisiyle Ocak ayındaki cirosunda aslında yıllık %10 düşüş yaşamıştır. Şubat ayına geçtiğimizde ise geçen yılki yüksek Ocak ayı verisinin kapsam dışı kalmasıyla 90’dan 95’e artan aylık ciroda geçen yıl aynı döneme göre % 5,55’lik bir yükseliş gözlemlenmiştir. Geçen yılki aynı döneme göre bu değişimler baz etkisi ile açıklanmaktadır.

Ocak

100

Şubat

90

Mart

87

Nisan

91

Mayıs

86

Haziran

92

Temmuz

80

Ağustos

75

Eylül

65

Ekim

55

Kasım

57

Aralık

60

Ocak

90

Şubat

95

Ya da aşağıdaki tablodaki verileri ele alalım. Tablonun dakikalar itibarıyla bir aracın hızını yansıttığını farz edelim. 70 ile makul bir hızla başlayan süreç, saatte 180 km. hıza çıktıktan sonra 100 ile bitmiş olsun. Son 4 dakikadaki hızda önemli ölçüde yavaşlama olduğu görülüyor. 13. dakikada 12 periyot öncesine kıyasla % 100 artış yaşanmış durumda. Referans dönemdeki hız düşüklüğü % 100 artış yansıtsa da aslında bir yavaşlama söz konusu. Ancak, bir sonraki periyoda geçildiğinde yani 14. dakikada, geriye dönük 12 dakikadan ilk dakikanın verisi çıktığında 90’dan 100’e çıkan hızın sadece % 11,1’lik artış sergilediği görülüyor. Oldukça düşük ilk dakikadaki hızın referans dönem dışına çıkması ile oransal değişimde gözlemlenen bu değişiklik baz etkisi olarak niteleniyor.

1

60

2

90

3

95

4

100

5

120

6

130

7

140

8

150

9

160

10

180

11

170

12

140

13

120

14

100

Bu basit örneklerle baz etkisi kavramını açıkladıktan sonra makroekonomiye yönelelim.

Referans döneme göre değişimi hesaplayan oranlar baz etkisi içermektedir. Ancak kilit öneme sahip büyüme ve enflasyon verileri söz konusu olduğunda baz etkisi daha sık gündeme gelmektedir.

Enflasyon ve büyüme verileri yıllıklandırılmış şekilde yıllık bazda sunulmaktadır (Bunun yanı sıra elbette (aylık bazda enflasyon ile aylık ve çeyreklik bazda büyüme gibi) farklı frekanslarda veriler de açıklanmaktadır).

İlgili ayın enflasyon verisi hesaplanırken geçtiğimiz yıl aynı dönemdeki genel fiyatlar seviyesi ile yüzdesel farkı alınmaktadır (Tüketici Fiyatları Endeksi (TÜFE) için baz yılı 2003 yılı olarak alınmış olup, 2003 yılı için endeks 100’e eşit kabul edilmiştir. Sonraki aylarda ve yıllarda hesaplanan TÜFE endeksi ile bu endeks karşılaştırılarak enflasyondaki değişim ölçülmektedir). Benzer şekilde ilgili dönemdeki yıllık büyüme verisi hesaplanırken referans dönemdeki GSYH ile cari dönemdeki GSYH arasındaki fark referans döneme oranlanmaktadır.

Mal ve hizmet sepetinin parasal değerinin baz yılına göre gösterdiği değişim ya da yıllık büyüme ölçülürken yıllık değişim oranları üzerinde baz etkisi gözlemlenebilir.

Her şeyin yolunda gideceği varsayımıyla devreye giren bir mekanik hesabı yansıtan baz etkisi, her daim beklenilen sonucu sunmayabilir. Baz etkisi her daim aynı yönlü etki etmez. Pozitif ya da negatif etkide bulunabilir. Bazen üzer, bazen sevindirir. Bu etki bir sonraki döneme ilişkin karşılaştırmada ortadan kaybolabilir.

Yüksek (düşük) baz etkisi olması durumunda cari dönemdeki veriler kıyaslandığı geçmiş döneme göre göreceli düşük (yüksek) artış göstereceği için verinin özelliğine göre farklı yorumlanır.

Farklı senaryolara göre yorumlayacak olursak (elbette bu yorumlar ceteris paribus koşulunu taşımaktadır):

Söz konusu olan enflasyonsa örneğin, mukayese edilen geçmiş dönemdeki yüksek enflasyon nedeniyle ilgili dönemde enflasyon oranında düşüş gözlemlenebilir.

Ya da, referans dönemde düşük seviyede seyreden enflasyon oranı akabinde can yakan fiyat artışlarının gözlemlenmesi durumunda baz etkisi ters çalışır.

Büyüme verisi söz konusu olduğunda, referans dönemdeki yüksek büyüme etkisiyle hesap döneminde büyüme verisi geçmişe nazaran daha düşük çıkabilir.

Ya da, hesap tabanını oluşturan dönemdeki düşük büyüme akabinde iktisadî aktivitedeki kayda değer artış büyüme verisini artırırken baz etkisi ters etkiye yol açabilir.

İçinde bulunulan dönemde düşen ekonomik aktivite nedeniyle cari dönemde düşük büyüme verisi açıklanması, gelecek adına ciddi bir baz etkisi oluşturabilir.

Benzer şekilde, yüksek enflasyon verisi gelecek için enflasyon oranının düşmesi adına önemli bir baz etkisi teşkil edebilir.

Enflasyona dair baz etkisini örneklemek için Mahfi Eğilmez’den şu alıntıyı sunabiliriz (Mahfi Eğilmez (2019). Ekonominin Temelleri [Kavramlar ve Kurumlar]. Remzi Kitabevi. Sf: 395):

“Geçen yılın ilk aylarında kurlardaki artış sonucu Mayıs ayında aylık enflasyonun yüzde 1,5 gibi çok yüksek bir orana geldiğini düşünelim. Bu aylık artış, endeksi 1,5 puan artırmış olur. Bu yılın Mayıs ayında kurlar aynı sıçramayı göstermediği, başkaca da bir olumsuz etki olmadığı için aylık enflasyonun yüzde 0,5 geldiğini varsayalım. Bu durumda geçen yılın Mayıs ayına ait yüzde 1,5’lik enflasyon oranı endeksten çıkacak yeni gelen yüzde 0,5’lik oran girecek ve 12 aylık enflasyon 1 puan düşmüş olacaktır.”

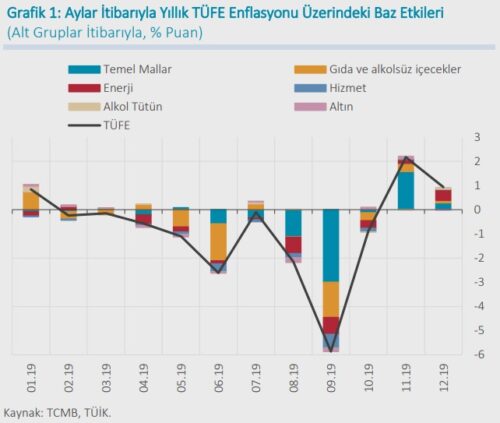

Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından 2019 yılı için yayımlanan 2. Enflasyon Raporu (2019-II) enflasyon üzerindeki baz etkisini şöyle açıklamıştı:

“Grafik 1’de TÜFE yıllık enflasyonundaki baz etkileri ana alt gruplar detayında gösterilmiştir. Buna göre yıl geneline bakıldığında enflasyona düşüş yönünde en belirgin katkı veren gruplar gıda, temel mal ve enerji olarak öne çıkmaktadır. Gıda grubu kaynaklı baz etkisi, yılın ilk ayında yukarı yönlü olsa da, yıl genelinde yıllık enflasyonu düşürücü yönde olacaktır. Özellikle Mayıs ve Haziran aylarında bu etki işlenmemiş gıda kaynaklı olarak oldukça belirgindir. 2018 yılında Türk lirasında yaşanan sert değer kaybı sonrasında temel mal grubu fiyatları yüksek bir oranda artış göstermiştir. Dolayısıyla, özellikle Haziran-Eylül döneminde temel mal grubundan gelen baz etkileri yıllık enflasyonu düşürücü yönde etki yapacaktır. Benzer bir şekilde Kasım ayına kadar enerji grubundaki baz etkisi de enflasyona düşüş yününde katkı verecektir. 2018 yılında dayanıklı mallardaki geçici vergi indirimleri ve iktisadi faaliyetteki yavaşlamaya bağlı olarak Kasım ve Aralık aylarında tüketici fiyatları düşüş kaydetmiştir. Bu sebeple, 2019 yılı Kasım ve Aralık aylarında baz etkileri enflasyonu artırıcı yönde olacaktır. Özetle, tüketici enflasyonu üzerinde Haziran, Ağustos ve Eylül aylarında belirgin bir aşağı yönlü baz etkisi bulunurken, Kasım ayında belirgin bir yukarı yönlü baz etkisi mevcuttur.

Baz etkilerinin yıllık tüketici enflasyonundaki değişimlere katkısının anlaşılması enflasyon eğiliminin doğru değerlendirilmesi açısından önem taşımaktadır. 2019 yılının belirli aylarında

yıllık tüketici enflasyonu üzerinde aşağı yönlü baz etkileri oldukça belirgin olacağından, enflasyonun ana eğilimine ilişkin göstergelerin takibi daha da önem kazanmaktadır. Bu kapsamda, yıllık enflasyonda baz etkileri kaynaklı görülebilecek düşüşlerden ziyade, enflasyon

beklentileri, döviz kuru, ithalat fiyatları, toplam talep koşulları ve gıda fiyatlarının seyrine bağlı olarak enflasyonun ana eğiliminin seyri yakından takip edilecektir.”

Enflasyon hesabında baz etkisinin vatandaşı nasıl yanıltabileceğini Ekonomist Emrah Lafçı aşağıdaki örnek tablo üzerinden şöyle örneklemişti:

Yıl

Ay

Fiyat Endeksi

Aylık Artış Oranı

Yıllık Artış Oranı

2018

Temmuz

100

Ağustos

101

1,00%

Eylül

107

5,94%

2019

Temmuz

112

12,00%

Ağustos

113

0,89%

11,88%

Eylül

115

1,77%

7,48%

“Her ay enflasyonda bazen ciddi yükselişler bazen ciddi düşüşler görebilirsiniz. Aslında fiyatlar aydan çok fazla değişmiş olmasına rağmen yıllık enflasyonun çok farklı çıkmasının sebebi baz etkisidir.

…

Diyelim ki 2018 Temmuz ayında bizim bahsettiğimiz enflasyon sepetimizin fiyatı 100 olsun ortalama fiyatı. Bizim yıllık enflasyonumuzun ortalama % 12 olduğunu varsayarsak aylık enflasyon da yaklaşık yüzde %1’e denk gelir. Bu şekilde işler normal giderken 2018 Temmuzdan 2018 Ağustos aylık olarak bizim sepetimizin fiyatının aylık yüzde bir enflasyon olduğunu düşünürsek 100’den 101’e gelmesini bekliyoruz O zaman diyoruz aylık enflasyonumuz % 1.

Şimdi eğer o ay çok ciddi bir enflasyon yükselmesi olduysa çok ciddi bir dışsal şok olduysa ki biz bunu 2018 Ağustos ta yaşadık kur çok yükseldiği için enflasyonda aylık olarak çok fazla yükseldi diyelim ki aylık enflasyon % 6 çıktı. Yani bizim sepetimiz bir anda 101’den 107’ye çıkmış olsun Dolayısıyla aylık enflasyonumuz % 6 oldu.

Şimdi gelelim 2019 yılında Biz 2019 yılında yıllık enflasyonu hesaplamamız için 2019 yılı Temmuz ayı sepetini 2018 yılı Temmuz ayıyla karşılaştırmamız gerekiyor. İşte her şey normal gittiğinde yıllık enflasyonumuz eğer % 12 ise bir önceki yılla kıyasladığımızda 2019 Temmuz’daki 112’yi 2018 Temmuz’daki 100’le kıyaslayacağız. Dolayısıyla aradaki fark 12, yıllık enflasyon da % 12 çıkacak.

2019 Temmuzdan 2019 Ağustos’a yine hayat normal devam ettiği için aylık % 0.9 enflasyon olduğunu varsayalım. Dolayısıyla fiyatlar normal olarak 112’den sepet 113’e gelecek.

2019 Ağustos’tan 2019 Eylül’e yani Eylül enflasyon hesaplarken yine normal bir artış olduğunu düşünelim yaklaşık % 1,5 kadar bir enflasyon olduğunu varsayalım.

Fakat işin can alıcı kısmı burada.

2019 Eylül enflasyonunu yıllık enflasyonunu hesaplamam için 2019’daki sepetin fiyatını 2018’deki sepetin fiyatıyla kıyaslamam gerekiyor. Benim 2018 Eylül’deki sepetimin fiyatı arızi ekstra bir olaydan dolayı çok ciddi yükseldiği için 2019 Eylül’de normal giderken her şey benchmark olarak referans olarak bir

önceki yılın aynı ayını aldığım için orada çok ciddi yükseliş gerçekleştiği için sanki 2019 Eylül’de enflasyon çok düşük çıkmış gibi oluyor. Yani ben 115’le 107 kıyasladığım için 2018 Eylül’de ciddi bir yükseliş olduğu için bu aradaki fark düşük kalıyor. Dolayısıyla enflasyon açıklandığında bir önceki ayda açıklanan yıllık enflasyon % 12 olmasına rağmen bu ay açıklanan yıllık enflasyon % 7,5 oluyor.

Halbuki sizin hissettiğiniz fiyat artışında bir değişiklik olmuyor. Çünkü bir önceki aya göre yine makul bir şekilde fiyatları arttı ama hesaplamadan kaynaklı olarak bir önceki yılın aynı ayıyla karşılaştığımız için burada da fiyatlar ciddi yükselmiş olduğu için sanki enflasyon düşük çıkmış gibi algılanıyor.

Dolayısıyla ay ay enflasyona bakmak yerine son 12 aydaki yıllık enflasyonun ortalamasına bakmak bize daha doğru sonuç verebilir. “

Büyüme için baz etkisini yine Mahfi Eğilmez‘in anlatımıyla örnekleyecek olursak:

“Geçen yılın ikinci çeyreğinde Covid 19 salgınının yarattığı etkiyle insanlar evlerine kapandığı, işyerleri kapalı kaldığı, birçok ekonomik aktivite yapılamadığı için GSYH büyümesinin eksi yüzde 10 olarak gerçekleştiğini düşünelim. Aradan geçen süre içinde salgının etkisi azalmış, aşı olan insanlar evlerinden çıkıp alış verişe başlamış, işyerleri açılmış ve ekonomik aktivite canlanmış olsun. Bu durumda bu yılın ikinci çeyreğinde geçen yılın ikinci çeyreğine göre büyük bir canlanma ve dolayısıyla GSYH büyümesinde yüksek bir artış ortaya çıkacak demektir. İşte buna baz etkisi diyoruz. Lastik bir topu yere atarsanız önce yere değdiğinde dip yapar sonra sıçrayarak zirve yapar. Topu yere ne kadar hızlı atarsanız o kadar yükseğe sıçrar. Geçen yılın ikinci çeyreğinde salgın etkisi olmasa, işler normal gitse ve mesela yüzde 5 büyüme sağlansaydı bu yılın ikinci çeyreğinde de böyle bir canlanma görülmeyecekti. Bu yılın ilk çeyreğine göre ikinci çeyrekte büyümenin yüzde 0,9’da kalması bu nedenledir.”

Malumunuz olduğu üzere enflasyon, Türkiye ekonomisinin kronik hâle gelen uzun yıllardır köklü çözüm üretemediği önemli bir sorun. Gayri Safi Yurt İçi Hasıla verisi üzerinden hesaplanan büyümemiz de dalgalı bir görünüme sahip. Ülkemiz siyasetçilerinin ve ekonomi teknokratlarının genelde büyümenin artacağı ya da güçlü seyrini koruyacağı, enflasyonun da düşüş trendine gireceği yönündeki temel iktisadî söylemlerine de hepimiz aşinayız.

Bu söylemlerin en dikkat çekicilerinden biri geçtiğimiz günlerde Hazine ve Maliye Bakanı ve Yardımcısından geldi.

“Enflasyonu Kasım’dan itibaren düşürmeye başlayacağız.”

“Enflasyon Aralık ayından itibaren düşecek” söylemi fiyat istikrarı konusunda mücadelenin baz etkisine bağlandığını işaret ediyor.

Enflasyon oranının baz etkisi ile Aralık ayından sonra düşecek olması bir kehanet değil. 2021 yılı Kasım ve Aralık aylarındaki temel olarak kur şoku kaynaklı enflasyon patlaması nedenli baz etkisi 2022 yılı Kasım ve Aralık aylarında hesap dışı kalacak. Baz etkisi yıllıklandırmadan çıkması da enflasyon oranında düşüş sağlayabilir. Ancak, eğer ekonomideki fiyat baskısı ve talep koşulları aynen devam ederse, yıl sonunda sanıldığı gibi bir bazetkisi oluşmayabilir. Dezenflasyonist bir ortam bulunmadığı durumda kur, dış ticaret hadleri, emtia fiyatları, iç talep, girdi fiyatları gibi değişkenlerin etkisiyle fiyatların artış eğilimini sürmesi hâlinde baz etkisi enflasyon verisi için olumlu katkı sunamaz. Yani, “bazetkisi ortadan kalkınca enflasyon düşer” söylemi aslında birçok varsayım içeriyor.

Ayrıca, baz etkisi ile enflasyon oranının düşmesi fiyatlarda bir gerileme olacağı anlamına gelmez. Enflasyonda baz etkisiyle düşüş gözlemlense de bu fiyatların artış eğilimini aynı güçte olmasa da sürdürdüğü anlamını taşır (Enflasyon oranının gerilemesinin fiyatların düşeceği anlamına gelmediğine daha önce değinmiştik).

e507‘den sarkastik bir paylaşımla aylık fiyatlar artsa da yıllık enflasyonu düşüyor gösteren baz etkisini örnekleyecek olursak:

Z malının fiyatı, Aralık aylarında:

2020: 100 TL

2021: 170 TL

2022: 240 TL

2021 enflasyonu: %70

2022 enflasyonu: %41

Nasıl da çakıldı enflasyon gördünüz mü? 240 TL’den doya doya alın, düşünmeden harcayın şimdi :))

Değişim oranları baz etkisi nedeniyle bazen yanıltıcı olabilir, bu nedenle sadece oranlara değil, oranların hesaplandığı endeks verilerin seyrine de göz atmak fayda sağlar.

Son cümle niyetine:

“Baz etkisi, enflasyon ile mücadele aracı değildir.”

İLAVE:

TCMB’nin “baz etkisi” kavramını açıkladığı içeriği şu şekilde:

En Kuzey Noktası")