Cumhurbaşkanı Recep Tayyip Erdoğan’ın imzalayacağı bir kararname ile vatandaşlık vergisinin yürürlüğe gireceği iddiası gerçeği yansıtmıyor

“Halk ağır vergiler altında eziliyordu…“

Tarih kitaplarında sıklıkla yer verilen bu cümle, Mayıs 2023 seçimlerinden sonra rasyonel politikalara geçiş sürecinde yürürlüğe konulan ilave vergi ve harçlarla birlikte tekrar gündeme geldi.

Bu süreçte sosyal medya platformlarında ve bazı haber sitelerinde “vatandaşlık vergisi”nin yürürlüğe konuşmasının planlandığı iddiası yeniden dolaşıma girmiş:

Eray Hacıosmanoğlu (@haciosmanoglue): “Yeni vergi türü olarak ‘Vatandaşlık vergisi’nden bahsediliyor. Saçmalığın daniskası mıdır neyin vergisidir? Şu BM 2030 ajandasının karbon vergisi meselesinin kılıfı olmasın? Bilenler var mı neler oluyor?”

Asi_Yağmur (@asi_bandirma): “Vatandaşlık Vergisi: Cumhurbaşkanı Tarafından Onaylanıyor! Yeni Bir Vergi Türü Geliyor! Nefes almayın artık..!”

Abdurrahman Dilipak (@aDilipak): “Paralı yol , yol vergisi idi, Vatandaşlık vergisi varlık vergisi mi? Ekmek karnesi ne zaman!”

Vatandaşlık vergisinin koyulduğu / koyulacağı söylemi aslında uzun süredir dile getirilen bir iddia.

Vatandaşlık vergisinin Türkiye Büyük Millet Meclisi’nde kabul edilen bir yasayla yürürlüğe girdiği iddiası 2017 yılında servis edilmişti. TBMM’de 2017 yılı Mayıs ayında kabul edilen kanun teklifiyle her vatandaştan yıllık 90 TL “vatandaşlık aidatı”nın alınmasının kararlaştırıldığı ileri sürülmüştü.

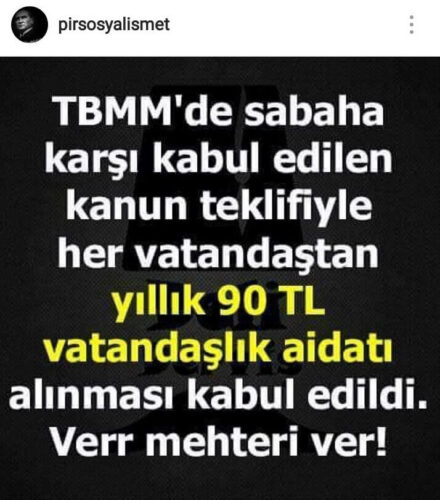

Hüseyin Hakkı Kahveci (@hhakkikahveci): “TBMM’de sabaha karşı kabul edilen kanun teklifiyle her vatandaştan yıllık 90 TL ‘vatandaşlık aidatı’ alınması kabul edildi. Ver mehteri ver”

TBMM’de sabaha karşı kabul edilen kanun teklifiyle her vatandaştan yıllık 90 TL ‘vatandaşlık aidatı’ alınması kabul edildi. Ver mehteri ver

— Hüseyin Hakkı Kahveci (@hhakkikahveci) May 9, 2017

18 Temmuz 2023 tarihi itibarıyla “vatandaşlık vergisi” adlı bir vergi yürürlüğe konulmuş ya da bu yönde bir verginin kabulüne yönelik mevzuat hazırlığı yahut görüşme yapılmış değil.

TBMM Plan ve Bütçe Komisyonu, Cumhurbaşkanlığı ve Hazine ve Maliye Bakanlığı yetkilileri tarafından vatandaşlık vergisinin yürürlüğe konulacağı yönünde bir açıklama yapılmadı.

Bu iddiayı aktaran internet sitelerinin herhangi bir somut duyuma yer vermeyen spekülatif söylemlerde bulunduğu görülüyor.

Söylenti niteliğinde teknik hata barındıran ve herhangi bir detay sunmayan aktarım örneği şöyle sunulabilir:

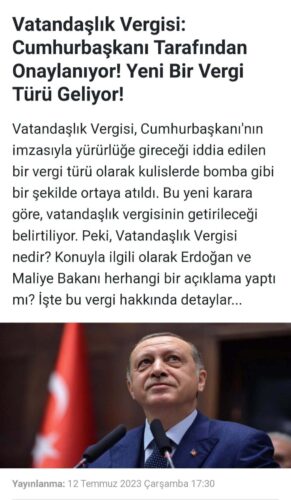

“Vatandaşlık Vergisi, Cumhurbaşkanı’nın imzasıyla yürürlüğe gireceği iddia edilen bir vergi türü olarak kulislerde bomba gibi bir şekilde ortaya atıldı. Bu yeni karara göre, vatandaşlık vergisinin getirileceği belirtiliyor. Peki, Vatandaşlık Vergisi nedir? Konuyla ilgili olarak Erdoğan ve Maliye Bakanı herhangi bir açıklama yaptı mı? İşte bu vergi hakkında detaylar…

Son dönemde vergi oranlarında artışlar ve yeni vergi türlerinin gündeme gelmesiyle birlikte endişeler de giderek artıyor. Kulislerde dolaşan iddialara göre vergi oranlarının yükseltilmesiyle birlikte vatandaşlardan yeni bir vergi türü alınması muhtemel görünüyor. Bu vergiye “vatandaşlık vergisi” adı veriliyor ve hükümetin ekonomi politikalarının bir sonucu olarak ortaya çıkabilir. Konuyla ilgili çalışmalar hala devam etmektedir. Bugüne kadar birçok vergi oranında artış yaşandı ve bu artışlar devam etmektedir.”

TBMM’den bir yasa geçirilmeden, Cumhurbaşkanı Recep Tayyip Erdoğan’ın alacağı kararla doğrudan vatandaşlık vergisi adında bir düzenlemenin yürürlüğe sokulabileceği aktarımı gerçeği yansıtmıyor.

Kanunsuz vergi olmaz. Buna “verginin kanuniliği ilkesi” denir. Bir verginin alınabilmesi için öncelikle kanuna dayalı olması gerekir. Vergi yükümlülüğü ve bu yükümlülük ile ilgili esaslar kanunlarla düzenlenir. Vergilenme, belirli, ulaşılabilir ve öngörülebilir kanuni temele dayanmalıdır.

Anayasamızın “vergi ödevi” başlıklı 73. maddesine göre “Vergi, resim, harç ve benzeri mali yükümlülükler kanunla koyulur, değiştirilir veya kaldırılır.” ve “Vergi, resim, harç ve benzeri mali yükümlülüklerin muaflık, istisnalar ve indirimleriyle oranlarına ilişkin hükümlerinde kanunun belirttiği yukarı ve aşağı sınırlar içinde değişiklik yapmak yetkisi Cumhurbaşkanına verilebilir“.

24 Haziran 2018 Cumhurbaşkanlığı seçimleri ile birlikte yürürlüğe giren Cumhurbaşkanlığı Hükümet Sistemi ile vergi ile ilgili düzenleme yapma yetkisi Cumhurbaşkanına verildi. Anayasa değişikliği ile Cumhurbaşkanı, çıkaracağı kararnameler ile yürütmeye ilişkin düzenleyici idari işlem yapabilmesinin yanında kanunî bir dayanak veya parlamentonun verdiği bir yetki olmadan ilk elden ve asli düzenleme yapma yetkisi ile donatıldı.

Ancak, Anayasamızın 104. maddesi ile “Anayasada münhasıran kanunla düzenlenmesi öngörülen ve kanunda açıkça düzenlenen konularda konularda Cumhurbaşkanlığı kararnamesinin çıkarılamayacağı” ve “Anayasanın ikinci kısmının birinci ve ikinci bölümlerinde yer alan temel haklar, kişi hakları ve ödevleriyle dördüncü bölümde yer alan siyasi haklar ve ödevlerin Cumhurbaşkanlığı kararnamesiyle düzenlenemeyeceği” hüküm altına alındı.

Vergi ödevi, Anayasamızın 2. kısım 4. bölümünde yer alan “siyasi hak ve ödevler” kapsamında düzenlendiği için (olağanüstü hâller dışında normal dönemde) Cumhurbaşkanlığı kararnamesi ile vergiye ilişkin düzenleme yapılamaz.

Kanunda belirtilen alt ve üst sınırlar içerisinde vergi muafiyet, istisna, indirim ve oranlarına ilişkin değişiklik yapma, olağanüstü hallerde Cumhurbaşkanlığı kararnamesi ile vergi koyma ve kaldırma yetkisine sahip olan Cumhurbaşkanı olağan dönemlerde vergi koyma, kaldırma ve değiştirme yetkisine sahip değildir (Özgür Şahan (2019). “Cumhurbaşkanı’nın Vergi ile İlgili Düzenleme Yapma Yetkisi, Yetkinin Sınırları ve Yargısal Denetimi“. Erciyes Üniversitesi Hukuk Fakültesi Dergisi. C. XIV. S. 2).

Tarihî tarama yapıldığında da tüm vatandaşları bu tip bir vergi ödeviyle kuşatan bir düzenlemenin yürürlüğe konulmadığı görülüyor.

“Varlık vergisi” gibi servet ve kazanç sahiplerine yönelik olağanüstü bir verginin geçmişte (11 Kasım 1942 tarih ve 4305 sayılı Kanun ile) konulduğu biliniyor. Benzer şekilde, vatandaşlık bağından hareketle herkesi doğrudan vergi yüküne sokmak yerine gelir dağılımında adaletsizliği azaltmayı hedefleyen bu tür bir vergi türünün devreye alınmasının daha muhtemel olduğu söylenebilir.

Ancak, Hazine ve Maliye Bakanlığının izlediği dolaylı vergi ağırlıklı maliye politikası da gözetildiğinde her bir Türkiye Cumhuriyeti vatandaşını vatandaşlık bağı nedeniyle vergi mükellefi hâline getirecek bir yükümlülüğün yürürlüğe konulması olası görünmüyor.