Türkiye’de Yerleşik Olmayan Yabancı Uyruklu Kişi ve Kurumlar KDV Kanunu’nda Yer Alan Şartları Sağlamaları Durumunda KDV Ödemeden Ev Alabilirler

Ancak

Türkiye’de KDV ödemeden Ev Alan Yabancıların Bu Evi İkametgah Olarak Göstermeleri Durumunda Araba Alırken KDV ve ÖTV Ödemedikleri iddiası Doğru Değil

Uçuşa geçen konut ve araç fiyatları, yabancılara uygulanan vergi istisnalarına yönelik tepkiyi giderek güçlendiriyor.

Bu durumun başlıca örneği, yabancıların ev ve konut satın alırken Katma Değer Vergisi (KDV) ve Özel Tüketim Vergisi (ÖTV) ödemediği iddiasında görülebiliyor.

Bu iddia sosyal medya ve mesajlaşma uygulamaları durum paylaşımları ile şöyle örneklenebilir:

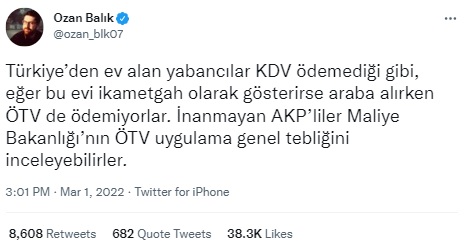

“Türkiye’den ev alan yabancılar KDV ödemediği gibi, eğer bu evi ikametgah olarak gösterirse araba alırken ÖTV de ödemiyorlar. İnanmayan AKP’liler Maliye Bakanlığı’nın ÖTV uygulama genel tebliğini inceleyebilirler.”

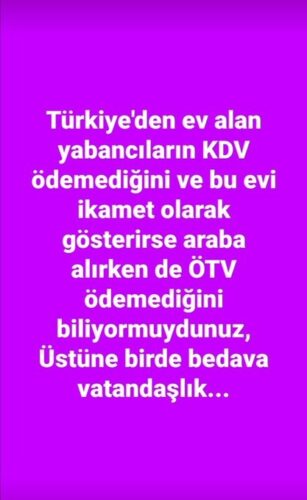

“Türkiye’de ev alan yabancıların KDV ödemediğini ve bu evi ikamet olarak gösterirse araba alırken de ÖTV ödemediğini biliyor muydunuz? Üstüne bir de bedava vatandaşlık…”

Ancak bu aktarım tam olarak gerçeği yansıtmıyor.

KDV Kanunu 13.cü maddesi (i) bendi gereğince Türkiye’de yerleşik olmayan yabancı uyruklu kişi ve kurumlara ilk teslim olarak yapılan gayrimenkul satışları KDV’den istisna edilmiştir. Bu kapsamda yabancılar söz konusu kanunda yer alan şartları sağlamaları durumunda KDV ödemeden ev alabilirler.

KDV Kanunun 15/1-a maddesi ile ÖTV Kanunu 6. maddesine göre, karşılıklı olmak kaydıyla, yabancı devletlerin Türkiye’deki diplomatik temsilciliklerine, konsolosluklarına yapılan teslim ve hizmetler vergiden istisnadır. Bu mevzuat uyarınca Türkiye de diplomatlar Özel Tüketim Vergisi (ÖTV) ve Katma Değer Vergisi (KDV) ödemeden 1. el bir araba satın alabilir. Ayrıca, Türkiye’de ikamet eden ve ikamet tezkeresine sahip yabancı ülke vatandaşları engelli bireyler için sunulan ÖTV istisnasından faydalanabilmektedir. Söz konusu kişiler dışında yabancıların ÖTV ve KDV ödemeden araba almaları mümkün değildir.

Yabancıların konut satın alması durumunda KDV istisnasının uygulanacağı koşullar 25 Ekim 1984 tarihli ve 3065 sayılı Katma Değer Vergisi Kanunu‘nda sıralanmıştır.

KDV Kanunu’nun 13. maddesi i bendi şu şekilde:

Madde 13 – (Değişik : 26/3/1985 – 3174/1 md.)

Aşağıdaki teslim ve hizmetler vergiden müstesnadır.

…

i) (Ek: 23/2/2017-6824/7 md.) Konut veya iş yeri olarak inşa edilen binaların ilk tesliminde uygulanmak ve bedeli döviz olarak Türkiye’ye getirilmek kaydıyla, Gelir Vergisi Kanununun 3 üncü maddesinin birinci fıkrasının 2 numaralı bendinde belirtilenler hariç olmak üzere çalışma veya oturma izni alarak altı aydan daha fazla yurt dışında yaşayan Türk vatandaşları, Türkiye’de yerleşmiş olmayan yabancı uyruklu gerçek kişiler ile kanuni ve iş merkezi Türkiye’de olmayan ve bir iş yeri ya da daimi temsilci vasıtasıyla Türkiye’de kazanç elde etmeyen kurumlara yapılan konut veya iş yeri teslimleri (Şu kadar ki bentte öngörülen şartları taşımadığı hâlde istisnanın uygulandığının tespit edilmesi hâlinde zamanında tahsil edilmeyen vergi, vergi ziyaı cezası ve gecikme faizinden mükellef ile birlikte alıcı müteselsilen sorumludur. İstisna kapsamında teslim alınan konut veya iş yerinin üç yıl içerisinde elden çıkarılması hâlinde zamanında tahsil edilmeyen verginin, 6183 sayılı Kanunun 48 inci maddesine göre hesaplanan tecil faiziyle birlikte tapu işleminden önce elden çıkaran tarafından ödenmesi şarttır.),

Böylelikle, Türkiye Cumhuriyeti Devleti ile vatandaşlık bağı bulunmayan ve 193 sayılı Gelir Vergisi Kanun’a göre Türkiye’de yerleşmiş olmayan (ya da yerleşmiş sayılmayan) yabancı uyruklu gerçek kişiler, 5901 sayılı Kanun’un 28. maddesi uyarınca kendilerine mavi kart verilen ve Türkiye’de yerleşmiş olmayan gerçek kişiler ile kanunî ve iş merkezi Türkiye’de olmayan ve bir iş yeri ya da daimi temsilci vasıtasıyla Türkiye’de kazanç elde etmeyen kurumlara satış bedelini yurt dışından getirilecek dövizle ödemeleri şartıyla, ilk aldıkları iş yeri ve konutta KDV ödememe istisnası tanınmıştı (Çalışma veya oturma izni alarak 6 aydan daha fazla yurtdışında yaşayan Türk vatandaşları da Türkiye’den konut ya da işyeri almaları durumunda KDV ödemekle birlikte; resmi daire ve müesseseler ile merkezi Türkiye’de bulunan teşekkül ve teşebbüslere bağlı olup; bu daire müessese, teşekkül ve teşebbüslerin işleri dolayısıyla yabancı memlekette oturan Türk vatandaşları bu haktan yararlanamamaktadır) (Söz konusu istisnanın uygulamasına yönelik belirlemeler 26/4/2014 tarihli ve 28983 sayılı Resmî Gazete’de yayımlanan Katma Değer Vergisi Genel Uygulama Tebliğinin (II/B) kısmının 12. bölümünde (II/B.12.) yapılmıştı).

Adı geçen Kanun’un TBMM’de kabul edildiği dönemde Maliye Bakanı görevinde bulunan Naci Ağbal, yabancıların konut alırken KDV’den muaf olmasına ilişkin Kanun teklifi hakkında ilgili dönemde şu açıklamayı yapmıştı:

“Genel kurulda görüşmeleri yapılacak. Son dönemde inşaat sektöründe yaptığımız düzenlemelerden sonra konut satışında çok ciddi anlamda pazar büyüklüğü olacak. Bir yıl elde tutacak, bir yıldan sonra elden çıkardığında KDV ödemeyecek. Yurtdışında yerleşik Türkler için de durum geçerli.”

Konutta KDV oranı, esas itibariyle konutun net alanına göre belirleniyor. Hâlihazırda Türkiye Cumhuriyeti vatandaşları, konutların net alanının 150 metrekareye kadar olan kısmı için %8, 150 metrekarenin üzerindeki kısımlar için %18 KDV ödemektedir.

Konutta sunulan bu istisna, otomobil satın alımında söz konusu değil. Yabancılara, otomobil alımında konuttakine benzer şekilde bir vergi muafiyeti tanınmamıştır. Yabancıların (diplomatik muafiyet ve engelli raporu gibi istisnalar haricinde) ÖTV ve KDV ödemeden Türkiye’de otomobil satın alması iddia edildiği gibi söz konusu değil.

Özel Tüketim Vergisi Kanununun 10 uncu maddesinin (1) numaralı fıkrasına göre, ÖTV ile ilgili istisna veya muafiyetler, ancak Özel Tüketim Vergisi Kanununa hüküm eklenmek veya bu Kanunda değişiklik yapılmak suretiyle düzenlenir. Diğer kanunlarda yer alan istisna veya muafiyet hükümleri ÖTV bakımından uygulanmaz.

ÖTV (II) Sayılı Liste Uygulama Tebliği’nde istisnalar şu şekilde maddelendirilmişti:

II- İSTİSNALAR VE VERGİ İNDİRİMİ

A- İHRACAT İSTİSNASI

1. ÖTV Mükelleflerinin İhracat Teslimleri

1.1. Kayıt ve Tescile Tabi Olan Taşıtların İhracat Teslimleri

1.2. Kayıt ve Tescile Tabi Olmayan Taşıtların İhracat Teslimleri

2. ÖTV Ödenerek Satın Alınan Taşıtların İhracat Teslimleri

3. İhraç Edilen Taşıtların Geri Gelmesi

4. Serbest Bölgelere Yapılan Teslimler

5. Yetkili Gümrük Antreposu İşleticisine Yapılan Teslimler

6. Türkiye’de İkamet Etmeyen Yolculara Yapılan Teslimler

B- DİPLOMATİK İSTİSNA

C- DİĞER İSTİSNALAR

1. Malul veya Engellilerin Taşıt Alımlarında İstisna

1.2. Engellilik Derecesi %90 veya Üzerinde Olanların Taşıt Alımlarında İstisna

1.3. Engellilik Derecesi %90’ın Altında Olanların Taşıt Alımlarında İstisna

1.4. İstisna Kapsamında İlk İktisabı Yapılan Taşıtların Hurdaya Çıkarılması Halinde İstisna

2. Türk Hava Kurumunun Alımlarında İstisna

3. Başbakanlık Merkez Teşkilatının Alımlarında İstisna

4. Petrol Arama Faaliyetinde Kullanılmak Üzere Taşıt Alımlarında İstisna

5. İthalat İstisnaları

5.1. Özel Tüketim Vergisi Kanununun 7 nci Maddesinin Birinci Fıkrasının (6) Numaralı Bendi Uygulaması

5.2. Özel Tüketim Vergisi Kanununun 7 nci Maddesinin Birinci Fıkrasının (7) Numaralı Bendi Uygulaması

Sosyal medyadaki paylaşımlarda, mütekabiliyet esasıyla kullandırılan ya da engelliler için sunulan istisnaların genele matuf sanıldığı anlaşılıyor.

KDV Kanunu’nun “diplomatik istisnalar” başlıklı 15. maddesi şu şekildedir:

Diplomatik İstisnalar

Madde 15 – 1. Aşağıdaki teslim ve hizmetler vergiden müstesnadır:

a) Karşılıklı olmak kaydıyla, yabancı devletlerin Türkiye’deki diplomatik temsilciliklerine, konsolosluklarına ve bunların diplomatik haklara sahip mensuplarına yapılan teslim ve hizmetler,

b) Uluslararası anlaşmalar gereğince vergi muafiyeti tanınan uluslararası kuruluşlara ve bunların mensuplarına yapılan teslim ve hizmetler,

2. Bu istisnaların uygulamasına ilişkin usul ve esaslar ile istisnanın uygulanacağı asgari miktarları tespite Maliye ve Gümrük Bakanlığı yetkilidir.

6 Haziran 2002 tarihli 4760 sayılı Özel Tüketim Vergisi Kanunu‘ndaki diplomatik istisna başlıklı 6. madde şu şekildedir:

Diplomatik istisna

Madde 6 – Bu Kanuna ekli (I), (II) ve (III) sayılı listelerde yer alan malların, karşılıklı olmak kaydıyla yabancı devletlerin Türkiye’deki diplomatik temsilcilikleri, konsoloslukları ve uluslararası anlaşmalarla vergi muafiyeti tanınan uluslararası kuruluşlar ve bunların diplomatik haklara sahip mensupları tarafından kendi ihtiyaçları için ilk iktisabı, ithali veya bunlara teslimi ile ev sahibi hükümet anlaşmaları veya ülkemizin taraf olduğu diğer anlaşmalar çerçevesinde Türkiye’deki uluslararası kuruluşlar ve bunların yönetici kadrolarında görev yapan Türkiye Cumhuriyeti vatandaşı olmayan mensupları tarafından Türkiye’de görevde bulundukları süre içinde kendi ihtiyaçları için ilk iktisabı, ithali veya bunlara teslimi vergiden müstesnadır.

ÖTV (II) Sayılı Uygulama Genel Tebliği’nde ise diplomatik istisna şöyle aktarılmıştı:

B- DİPLOMATİK İSTİSNA

1. Kapsam

Özel Tüketim Vergisi Kanununun 6 ncı maddesine göre, Kanuna ekli (II) sayılı listede yer alan malların,

• Karşılıklı olmak kaydıyla yabancı devletlerin Türkiye’deki diplomatik temsilciliklerine, konsolosluklarına ve bunların diplomatik haklara sahip mensuplarına,

• Uluslararası anlaşmalarla vergi muafiyeti tanınan uluslararası kuruluşlara ve bunların diplomatik haklara sahip mensuplarına,

• Ev sahibi hükümet anlaşmaları veya ülkemizin taraf olduğu diğer anlaşmalar çerçevesinde Türkiye’deki uluslararası kuruluşlar ve bunların yönetici kadrolarında görev yapan Türkiye Cumhuriyeti vatandaşı olmayan mensuplarına Türkiye’de görevde bulundukları süre içerisinde

kendi ihtiyaçları için teslimi ve bunlar tarafından ithali veya ilk iktisabı ÖTV’den istisnadır.

2. İstisnadan Yararlanabilecekler

İstisnadan,

• Karşılıklı olmak kaydıyla yabancı devletlerin Türkiye’deki diplomatik temsilcilikleri, konsoloslukları ve bunların diplomatik statüyü haiz bulunan diplomatik misyon şefleri, diplomasi memurları, konsolosluklarda görevli misyon şefleri, meslekten konsolosluk memurları,

• Uluslararası anlaşmalarla vergi muafiyeti tanınan uluslararası kuruluşlar ve bunların diplomatik haklara sahip mensupları,

• Ev sahibi ülke anlaşması veya ülkemizin taraf olduğu diğer anlaşmalar çerçevesinde, Türkiye Büyük Millet Meclisi tarafından onaylanan ya da Bakanlar Kurulu Kararı ile yürürlüğe konulan anlaşmalar kapsamında, Türkiye’deki uluslararası kuruluşlar ile bu kuruluşların yönetici kadrolarındaki Türkiye Cumhuriyeti vatandaşı olmayan mensupları

yararlanabilir.

Bu istisna uygulamasında, istisnadan yararlanacak olanların kapsamı Dışişleri Bakanlığı ve Maliye Bakanlığınca birlikte belirlenir.

4. İstisna Uygulaması

Bu istisna, (II) sayılı listedeki taşıtlardan; kayıt ve tescile tabi olanların ilk iktisabında, kayıt ve tescile tabi olmayanların ise ithalinde veya ÖTV uygulanmadan önce ÖTV mükelleflerinden alımında uygulanır.

…

Engelli bireyler için sunulan ÖTV istisnasından ülkemizde ikamet eden yabancıların da istifade edebileceğine yönelik aşağıdaki genel tebliğ metni genele yönelik sanılmış (Detaylar için Gelir İdaresi Başkanlığı tarafından hazırlanan Engelliler İçin Vergi Rehberi‘ne göz atılabilir):

“İstisnadan, Türkiye’de ikamet eden ve ikamet tezkeresine sahip yabancı ülke vatandaşları ile yurt dışında ikamet eden Türk uyruklu mavi kart sahipleri de yararlanabilir. Bunların da aranan şartları haiz olmaları ve belgeleri ibraz etmeleri gerektiği tabiidir. Ancak yurt dışından alınan ehliyet ve/veya rapora dayanılarak bu istisna uygulaması kapsamında işlem tesis edilemez.”

Yabancı uyruklu gerçek şahısların ülkemizde taşınmaz edinimindeki kanunî sınırlamalar ise şöyle:

Yabancılar kanuni sınırlamalara uymak kaydıyla, Türkiye’de işyeri veya mesken olarak kullanmak üzere, taşınmaz satın alabilirler. Ancak farklı şehirlerde de olsa, yabancı bir kişinin Türkiye’de satın alabileceği taşınmazların toplam yüzölçümü 30 hektarı geçemez.

Yabancıların taşınmaz alımı öncesinde, bölgedeki askeri makamlardan izin alınması da gerekmektedir. Bahse konu taşınmazın güvenlik bölgesi içinde bulunması halinde, yabancılara satış işlemi yapılması mümkün olamayacağından, bu konunun ödeme yapılmadan önce açıklığa kavuşturulması önemlidir.