Kitapların Bir Kişiye İthaf Edilmesi Durumunda Vergi Muafiyeti Kazanıldığı İddiası Doğru Değil

Şık bir jest ya da minneti beyan için kitapların giriş bölümlerinde yer verilen ithaflara aşinayız. Bugünkü konumuz, bu ithafların aslında yazarlar tarafından vergiden kaçınmak amacıyla yapıldığı yönündeki asılsız iddia…

“Eğer bir yazar yazmış olduğu kitabı birine ithaf ederse o kitap için vergi ödemezmiş.” söylemi, Ekşi Sözlük kaynaklı bir uydurma iddiaya dayanıyor.

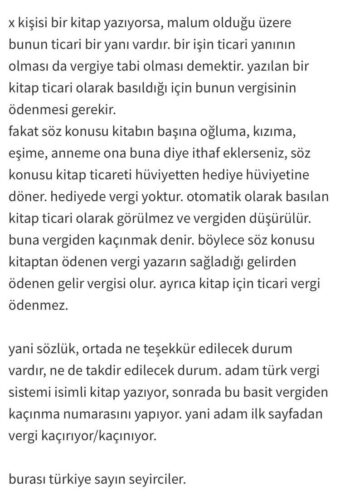

“x kişisi bir kitap yazıyorsa, malum olduğu üzere bunun ticari bir yanı vardır. bir işin ticari yanının olması da vergiye tabi olması demektir. yazılan bir kitap ticari olarak basıldığı için bunun vergisinin ödenmesi gerekir.

fakat söz konusu kitabın başına oğluma, kızıma, eşime, anneme ona buna diye ithaf eklerseniz, söz konusu kitap ticareti hüviyetten hediye hüviyetine döner. hediyede vergi yoktur. otomatik olarak basılan kitap ticari olarak görülmez ve vergiden düşürülür. buna vergiden kaçınmak denir. böylece söz konusu kitaptan ödenen vergi yazarın sağladığı gelirden ödenen gelir vergisi olur. ayrıca kitap için ticari vergi ödenmez.

yani sözlük, ortada ne teşekkür edilecek durum vardır, ne de takdir edilecek durum. adam türk vergi sistemi isimli kitap yazıyor, sonrada bu basit vergiden kaçınma numarasını yapıyor. yani adam ilk sayfadan vergi kaçırıyor/kaçınıyor.

burası türkiye sayın seyirciler.”

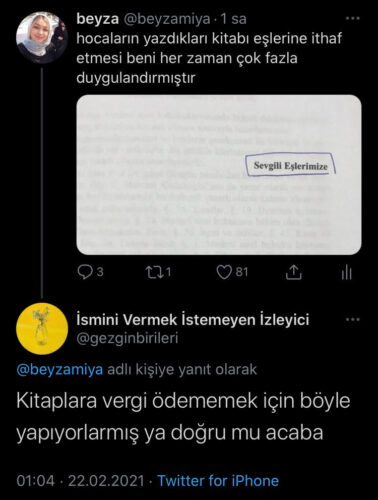

Bu asılsız iddianın sosyal medyada gerçek sanılarak paylaşıldığına şahit olunabiliyor:

Sanılanın aksine kitapların bir kişi ya da kişilere ithaf edilmesi vergiden kaçınma ya da vergi kaçırma sağlamıyor.

Gelir Vergisi ve KDV Kanunlarında eser sahiplerini kitap ithafı yoluyla eserin hediye kılıfına sokulması suretiyle vergiden muafiyet sağlayacak bir düzenleme bulunmuyor.

Eser sahipleri için % 17 gelir vergisi stopajı yayıncılar tarafından kaynağında kesilmektedir. Basılı kitap, dergi ve gazeteler KDV Kanunu’nun 13/n maddesi uyarınca KDV’den istisna edilmişti. E-kitapta hâlâ %18 KDV oranı uygulanmaktadır. Eserin bir kişiye ithaf edilmesi verginin önüne geçememektedir.

Gelir Vergisi Kanunu’na göre “Gerçek kişilerin gelirleri gelir vergisine tâbidir. Gelir bir gerçek kişinin bir takvim yılı içinde elde ettiği kazanç ve iratların safi tutarıdır” ve kitap yazımına konu olabilecek ticarî kazanç, ücret, serbest meslek kazancı ya da diğer kazanç ve iratlar gelirin unsurudur (md. 1 & 2).

Kitap yazma faaliyeti sermayeden ziyade şahsi mesaiye, ilmi veya mesleki bilgiye veya ihtisasa dayandığından bu faaliyetin serbest meslek faaliyeti olarak değerlendirilmelidir (Ancak, kitap yazma faaliyetinin mutad meslek halinde ifa edilmesi durumunda 213 sayılı Vergi Usul Kanunu’nun 153, 172, 210 ve 236 ncı maddeleri uyarınca işe başlama bildiriminde bulunma, serbest meslek kazanç defteri tutma ve serbest meslek makbuzu düzenleme mecburiyeti bulunmaktadır).

193 sayılı Gelir Vergisi Kanunu’nun “Serbest Meslek Kazancının Tarifi” başlıklı 65. maddesine göre her türlü serbest meslek faaliyetinden doğan kazançlar serbest meslek kazancıdır. Kanun’un “Serbest Meslek Erbabı” başlıklı 66. maddesine göre de, serbest meslek faaliyetini mutat meslek halinde ifa edenler de serbest meslek erbabıdır.

Kanun’un 18. maddesi şu şekildedir:

“Müellif, mütercim, heykeltraş, hattat, ressam, bestekar, bilgisayar programcısı ve mucitlerin ve bunların kanuni mirasçılarının şiir, hikaye, roman, makale, bilimsel araştırma ve incelemeleri, bilgisayar yazılımı, röportaj, karikatür, fotoğraf, film, video band, radyo vetelevizyon senaryo ve oyunu gibi eserlerini gazete, dergi, bilgisayar ve internet ortamı, radyo, televizyon ve videoda yayınlamak veya kitap, CD, disket, resim, heykel ve nota halindeki eserleri ile ihtira beratlarını satmak veya bunlar üzerindeki mevcut haklarını devir ve temlik etmek veya kiralamak suretiyle elde ettikleri hasılat Gelir Vergisinden müstesnadır.

Eserlerin neşir, temsil, icra ve teşhir gibi suretlerle değerlendirilmesi karşılığında alınan bedel ve ücretler istisnaya dahildir.

Yukarıda yazılı kazançların arızi olarak elde edilmesi istisna hükmünün uygulanmasına engel teşkil etmez.

Serbest meslek kazançları istisnasının bu Kanun’un 94’üncü maddesi uyarınca tevkif suretiyle ödenecek vergiye şümulü yoktur.“

Yani, kitap yazarının kendi olanaklarıyla bastırmış olduğu ve herhangi bir kitabevi ya da şirkete telif hakkı devredilmeksizin yine kişisel olanaklarıyla dağıtım ve satışını yapması halinde kitabın 5846 Sayılı Fikir ve Sanat Eserleri Kanunu hükümlerine göre eser niteliği taşıması ve bu durumun müellif tarafından tevsik ve ispat edilmesi şartı ile söz konusu kitabın satışından elde edilen kazancın Gelir Vergisi Kanunu’nun 18’inci maddesine göre gelir vergisinden müstesna tutulması gerekmektedir.

Bu kazanç istisnası için fikrî ürünler serbest meslek faaliyeti olarak meydana getirilmelidir. Arızî kazanç elde edilmesi istisna hükmünün uygulanmasına engel teşkil etmemektedir.

Ancak söz konusu istisna, tevkif suretiyle ödenecek vergileri kapsamadığından Gelir Vergisi Kanunu’nun 94. maddesinde sayılan kişi ve kurumlara satış yapılması durumunda yine aynı maddenin 2. bendi uyarınca % 17 oranında gelir vergisi tevkifatına tabi tutulması gerekmektedir.

Kanun’un kimlerin tevkifat yapacağını açıklayan “Vergi Tevkifatı” başlıklı 94. maddesinde; söz konusu maddenin 2’nci bendinde yaptıkları serbest meslek işleri dolayısıyla bu işleri icra edenlere yapılan ödemelerden; 18. madde kapsamına giren serbest meslek işleri dolayısıyla yapılan ödemelerden % 17, diğerlerinden % 20 oranında vergi tevkifatı yapılacağı hüküm altına alınmıştır. İlgili madde şu şekildedir:

“Kamu idare ve müesseseleri, iktisadi kamu müesseseleri, sair kurumlar, ticaret şirketleri, iş ortaklıkları, dernekler, vakıflar, dernek ve vakıfların iktisadi işletmeleri, kooperatifler, yatırım fonu yönetenler, gerçek gelirlerini beyan etmeye mecbur olan ticaret ve serbest meslek erbabı, zirai kazançlarını bilanço veya zirai işletme hesabı esasına göre tespit eden çiftçiler aşağıdaki bentlerde sayılan ödemeleri (avans olarak ödenenler dahil) nakden veya hesaben yaptıkları sırada, istihkak sahiplerinin gelir vergilerine mahsuben tevkifat yapmaya mecburdurlar.”

Yine aynı Kanun’un 86. maddesinin 1. fıkrasının (a) bendine göre, istisna hadleri içinde kalan bu kazançlar için yıllık beyanname verilmemesi, diğer kazançlar için beyanname verilmesi durumunda ise istisna kapsamındaki bu kazançların beyannameye dahil edilmemesi gerekmektedir.

Gelir Vergisi Kanunu’nun 18. maddesi kapsamında gelir vergisi istisnasından faydalanmak isteyen eser sahiplerinin, Kültür ve Turizm Bakanlığı Telif Hakları Genel Müdürlüğü tarafından gerçekleştirilen İsteğe Bağlı Kayıt-Tescil işlemini yaptırmaları ve işlem sonucunda düzenlenecek kayıt-tescil belgesi ile Hazine ve Maliye Bakanlığının ilgili birimlerine (Vergi Dairesi Başkanlıkları/Müdürlükler, Defterdarlık) başvurmaları gerekmektedir (Gelir vergisi istisnasından faydalanıp faydalanılamayacağı konusundaki nihai karar Hazine ve Maliye Bakanlığınca verilmektedir).

Kronik Kitap, sosyal medyada yaygın şekilde paylaşılan yukarıdaki tweet hakkında şu yanıtı sunmuştu:

“Yanlış bilgi. Düzeltilmezse birçok önyargı oluşacak. Vergiyi (stopaj) yazar adına yayınevi ödemektedir. İthaflar yazar veya yayına hazırlayanların içinden gelen, samimi bir sayfadır.”

Bir Twitter kullanıcısı da, bahse konu paylaşımdaki iddianın absürtlüğünü şu şekilde aktarmıştı:

“Arkadaslar bu asiri derecede gülünç ve asilsiz olay üzerine konuyla ilgili ufak bir vergi dersi yapacağız dikkatli dinleyelim. Öncelikle Gelir Vergisi Kanunu Madde 1 ile başlayalım “Gerçek kişilerin gelirleri gelir vergisine tabidir”. Peki nedir bu gelirler GVK Madde 2 “Gelire giren kazanç ve iratlar: Ticari Kazanç, Zirai Kazanç, Ücretler, Serbest Meslek Kazançları, Gayrimenkul Sermaye İradı, Menkul Sermaye İradı ve diğer kazanç ve iratlardan oluşur. Mevzuya konu kitap yazma ve bunun haklarını yayınevine satma işi ister eşinize ister kızınıza ister metresinize hitaben olsun her şart altında Serbest Meslek Kazancıdır. (bkz, GVK Madde 65) Serbest meslek kazancı da az önce belirttiğimiz gibi kazanç unsurudur ve elde edilen gelir beyan edilerek vergilendirilir. Lakin kanun bazı kazançları gelir vergisinden müstesna tutar yani.. bunları vergilemez. İşte tam olarak bu noktada GVK Madde 18 5846 Sayılı Fikir ve Sanat Eserleri Kanunu hükümlerince eser niteliği taşıyan kitapları gelir vergisinden müstesna tutmuştur. Yani vergi ödeyip ödememeniz kitabın başına yazdığınız basit bir kelimeye değil yazılanın eser olup olmamasına bağlıdır.”

Nedim Türkmen, Sözcü’deki 28 Ekim 2019 tarihli “Yazara çizere vergi eziyeti” başlıklı yazısında GVK’nın 18. maddesi kapsamında sunulan istisnaya şöyle değinmişti:

“Kanun maddesinde yer alan serbest meslek erbaplarına bu madde uyarınca yapılan ödemelerden yüzde 17 Gelir Vergisi tevkifatı yapılıyor. Bu tutar bu kişilerin nihai vergisi oluyor, mükellefiyet tesisi, defter ve belge tutma zorunlulukları da yok. Vergi teklifi ile maddede sayılan serbest meslek erbaplarının elde ettikleri gelirlerin toplamı, yıl içinde beş yüz bin lirayı aştığı anda artık “telif kazançları” istisnasından yararlanamıyor.”

Hülasa, eserlerin bir kişiye ithaf edilmesi, vergiden kaçınma sağlamaz…

Sıcak Hava Balonu Kazası Görüntüsü")