Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) döviz rezervlerinde son 2 yılda yaşanan çarpıcı düşüşle birlikte rezerv yönetimi ve rezervlerin erime süreci kamuoyunun odak noktası hâline geldi.

Bu nedenle, rezervlerin mahiyeti, teknik detayları ve hesaplama yöntemi ilişkin bir inceleme hazırlamanın fayda sağlayacağını düşündük. İşbu yazıda, öncelikle rezervin tanımı, merkez bankası rezervlerinin bileşimini aktardıktan sonra net döviz rezervlerinin nasıl hesaplanabileceğine, rezervlerin yeterliliğinin nasıl değerlendirilebileceği, TCMB döviz rezervlerindeki erime ve ilgili açıklamalara değinmek istedik.

Uluslararası Rezerv Para Nedir?

Uluslararası para kavramının kapsamlı tanımı ilk kez 1971 yılında B. Cohen tarafından yapılmıştır. Paranın hesap birimi, değer saklama aracı ve değişim aracı olmak üzere üç temel fonksiyonu olduğunu dikkate alan Cohen uluslararası paranın özel ve resmi işlemlerde üstlendiği fonksiyonları bu açıdan tanımlamıştır. Sonraki yıllarda bu alanda öne sürülmüş görüşler büyük ölçüde söz konusu tanıma dayanmaktadır.

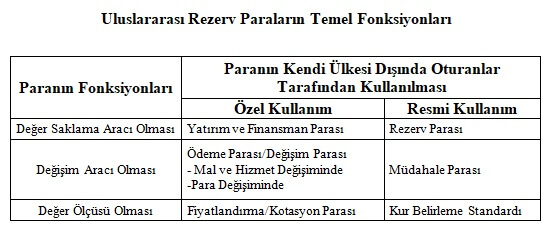

Bir ulusal para birimi, ihraç eden ülkenin veya bölgenin dışında, diğer devletler, bankalar, firmalar veya hane halkları tarafından çeşitli amaçlar için kullanılabilir. Bu açıdan bakıldığında aşağıdaki tablodan da görülebileceği üzere paranın yurtdışında özel veya resmi kullanımı şeklinde bir ayrımı söz konusudur.

Kaynak: (ECB (European Central Bank). 1999. Monthly Bulletin. Ağustos 1999. s.32)

Bu çerçevede, bir ulusal para özel kullanım kapsamında yurt dışında tasarrufların değerlendirilmesi amacıyla kullanılıyorsa “yatırım ve finansman parası”, mal ve hizmet değişiminde kullanılıyorsa “ödeme ve değişim parası”, değer ölçüsü olarak kullanılıyorsa “fiyatlandırma parası” olmaktadır (Yalçıner K. 2008. Uluslararası Finansman. Ankara. Gazi Kitabevi).

Ulusal para birimi kendi ülkesi dışında resmi nitelikte de kullanılabilir. Bu bağlamda para birimi, kamu otoritelerince “döviz kurlarını belirleme standardı” olarak kullanılabilir ve böylece uluslararası para döviz kurlarının tespitinde “parasal çıpa” rolünü üstlenebilir.

Uluslararası para, resmi işlemlerde değişim aracı olarak hükümetler ve merkez bankaları tarafından döviz piyasasına müdahale sırasında kullanılabilir ve bu durumda “müdahale parası” olarak ifade edilmektedir.

Uluslararası para birimi, değer saklama aracı olarak özel sektör veya bireysel yatırımcılarca genellikle bir portföy aracı olarak kullanılırken, kamu kesimi tarafından ise daha çok bir borç ödeme ve aynı zamanda borçlanma aracı olarak kullanılır. Ülkeler, dış ekonomik ilişkilerden doğan yükümlülüklerini yerine getirmek ve döviz piyasasına müdahale etmek amacıyla dünya piyasalarında kabul gören likit varlıklar bulundurmak durumundadırlar. Uluslararası paranın resmi kurumlar açısından üstlendiği değer saklama fonksiyonu bu kapsamda değerlendirilmekte ve “rezerv para” kavramıyla ifade edilmektedir.

Rezerv varlıklara ilişkin günümüzde en çok kullanılan ve en genel kabul görmüş tanımlama IMF tarafından yapılmıştır (IMF (International Monetary Fund). 1993. Balance of Payments Manual. IMF Publications.5th Edition). Buna göre, uluslararası rezervler para otoritesi tarafından her an kullanılabilen ve kontrol edilebilen, ödemeler dengesi açıklarının doğrudan finansmanında veya dengesizliklerin yol açacağı olumsuz durumların dolaylı olarak düzenlenmesi ve denetlenmesinde döviz kurunu etkilemek suretiyle döviz piyasalarına ve/veya başka nedenlerle piyasalara müdahale etmek için kullanılan aktiflerdir.

Rezerv kompozisyonunu oluşturan varlıkların neler olduğunun tespit edilmesi için en önemli kıstas söz konusu varlıkların uluslararası alanda kabul edilen bir ödeme aracı olmasıdır.

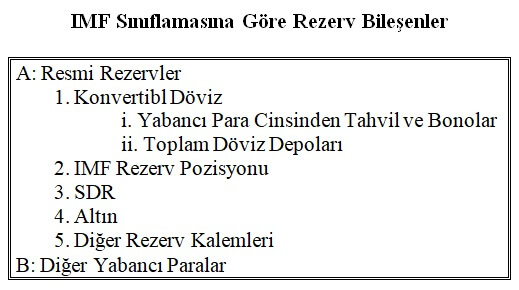

IMF tasnifine göre rezervleri oluşturan bileşenler, resmi rezervler ve diğer yabancı para varlıklarıdır. Resmi rezervler ise döviz varlıkları (yabancı para cinsinden tahvil/bono, toplam döviz depoları), IMF rezerv pozisyonu, Özel Çekme Hakkı (SDR), altın ve diğer rezerv kalemlerinden oluşmaktadır.

IMF’nin “Döviz Rezervlerinin Para Birimi Dağılımı” (Currency Composition of Official Foreign Exchange Reserves-COFER) veri tabanı, döviz rezervlerinin kompozisyonu verilerinin kaynağını oluşturmaktadır. COFER, merkez bankalarının ya da para otoritelerinin (yerleşik olmayan kişi ve/veya ekonomik birimlerden kaynaklanan) döviz (yabancı para birimi cinsinden banknot), mevduat, hazine bonosu, kısa veya uzun vadeli hükümet senetleri ve ödemeler dengesi bilançosu ihtiyaçları karşısında kullanılabilecek olan tüm diğer varlıkları içermektedir.

TCMB, uluslararası rezervleri, “ülkelerin para otoriteleri tarafından kontrol edilen, kullanıma hazır, birbirlerine çevrilebilme özelliği bulunan ve uluslararası ödeme aracı olarak kabul edilen varlıklar” olarak tanımlamaktadır. (i) Konvertibl (birbirlerine dönüştürülebilir) döviz varlıkları (Avro, ABD doları, İngiliz sterlini vb.), (ii) uluslararası standartta altın, (iii) Özel Çekme Hakları ve (iv) IMF Rezerv Pozisyonu, uluslararası rezerv olarak sayılan varlıklardır.

TCMB döviz rezervi tanımında Merkez Bankası vaziyetinde, döviz alacakları kalemi altında konvertibl ve konvertibl olmayan döviz varlıkları, menkul kıymetler kalemi altında yabancı para üzerinden ihraç edilmiş devlet iç borçlanma senetleri ve iç krediler kalemi altında yabancı para reeskont kredileri yer almaktadır. Bunlardan, TCMB tarafından uluslararası piyasalarda yatırıma tabi tutulmak suretiyle yönetimi gerçekleştirilen kısım döviz rezervini ifade etmektedir. Buna göre, döviz borçları kaleminin altında konvertibl olan efektif deposu ve muhabir hesapları toplamı uluslararası döviz rezervini oluşturmaktadır (TCMB (2011). Merkez Bankalarında Rezerv ve Risk Yönetimi – Türkiye Cumhuriyet Merkez Bankası Rezerv ve Risk Yönetimi) (Brüt rezervler hesaplanırken TCMB Bilançosundaki, 1. Altın + 2. YP Banknotlar + 3. Yurtdışı Bankalar+ 4. Rezerv Dilim Pozisyonu toplamı alınmaktadır). Buna göre, döviz alacakları kaleminin altında konvertibl ve konvertibl olmayan dövizler karşılığında hariçteki muhabirler nezdinde açılan yabancı para hesapları ile şubeler kasalarında bulunan efektifler toplamının pasifte yer alan döviz borçları ile netleştirilmesi, TCMB’nin döviz rezervleri miktarını vermektedir.

TCMB’nin brüt rezervleri içerisindeki varlıkların yanı sıra yabancı para cinsi yükümlülüklerinin de dikkate alınması gerekiyor. Bu nedenle, merkez bankalarının kullanabilecekleri döviz tutarının hesaplanmasında net döviz rezervleri kavramı ön plana çıkıyor.

TCMB’nin döviz ve altın varlıklarından yükümlülüklerinin çıkarılmasıyla net rezervlere ulaşılmaktadır. TCMB’nin net uluslararası rezervleri, brüt dış varlıklar ile brüt uluslararası rezerv yükümlülükleri arasındaki farkın, TCMB’nin net forward pozisyonu ile toplanmasından oluşmaktadır.

Brüt dış varlıklar, yerleşik olmayanlardan olan bütün kısa dönemli döviz (konvertibl) cinsinden alacaklar, altın mevcudu, yabancı kağıt paralar, muhabir hesap bakiyeleri ve IMF nezdindeki rezerv pozisyonundan oluşmaktadır. Brüt dış varlıklar hesaplamasında hâlihazırda kullanıma hazır olmayan ipotekli rezervler hariç tutulmaktadır.

Brüt uluslararası rezerv yükümlülükleri, orijinal vadeleri bir yıla kadar ve bir yıl olan yabancı para birimi üzerinden (veya herhangi bir döviz kuruna endeksli TL cinsi üzerinden) olan bütün yükümlülükleri (bankacılık sektöründeki döviz mevduatlarına karşı tutulan rezervler dahil) Merkez Bankası’ndan akreditif bedellerinden alacaklar, Merkez Bankası’nın döviz alacaklıları ve vadelerine bakılmaksızın ödemeler dengesini destekleme amaçlı yapılan borçlanmalardan doğan yükümlülükleri içermektedir.

Net forward pozisyonu ise Merkez Bankası’nın yerleşik olmayanlardan yabancı para birimi cinsinden bilanço dışı (forwardlar, swaplar, opsiyonlar ve her türlü future sözleşmeleri) alacaklarının kağıt üstündeki nominal değeri ile yerleşikler ve yerleşik olmayanlara olan döviz yükümlülükleri arasındaki farktır.

Konvertibl Döviz Nedir?

Uluslararası rezervlerin bir bileşeni olan konvertibl döviz varlıkları şöyle tanımlanmaktadır (TCMB (2011). age):

“Konvertibl döviz, ulusal para birimi dışında kalan, uluslararası mali piyasalarda birbirlerine çevrilebilme özelliği bulunan ve uluslararası ödemelerde kullanılabilen yabancı para birimi cinsinden varlıklardır. Bu varlıklar merkez bankalarının ilgili birimlerinde nakit olarak bulunan yabancı paralardan, yabancı muhabir bankalar nezdinde bulunan hesap bakiyelerinden ve menkul kıymetlerden oluşmaktadır. “

Özel Çekmek Hakları Nedir?

Bu noktada Merkez Bankası brüt rezervleri arasında yer alan SDR’ye de kısaca değinmek gerekiyor.

İngilizce karşılığı “Special Drawing Rights” olan kısaca SDR olarak adlandırılan “Özel Çekme Hakları”, Uluslararası Para Fonu (International Monetary Fund – IMF) tarafından 1969 yılında oluşturulan, fiziki varlığı bulunmayan bir para birimidir.

SDR’nin oluşturulması ve kullanılması ile ilgili koşullar IMF Kuruluş Anlaşması’nın XVIII. Maddesinde düzenlenmiştir. Buna göre, IMF SDR Departmanı üyesi ülkelere kotalarına paralel şekilde yapılan tahsisat, herhangi bir kaynağa bağlı olmayan, yalnızca Guvernörler Kurulu’nun (%85’lik oy çoğunluğunun) onayı ile yürürlüğe giren kaydî bir işlem niteliği taşımaktadır. SDR tahsisatı yapılması durumunda üye ülkeler SDR tahsisatlarını rezerv olarak tutabildikleri gibi, tahsisatın bir kısmını veya tamamını herhangi bir rezerv para karşılığı diğer üyelere de satabilmektedirler.

Konuyla ilgili daha geniş bilgi için ilgili yazımıza göz atabilirsiniz.

Üye ülke bir kredi anlaşması kapsamında IMF’ye rezerv varlıkları aktardıysa ve/veya IMF’ye kotası gereği rezerv varlığı sağladıysa IMF’de bir rezerv pozisyonuna sahiptir. Rezerv pozisyonu, daha açık ifade edilecek olursa, IMF’nin üye ülkeden borçlanmasıdır.

TCMB’nin IMF Rezerv Pozisyonu hakkında yaptığı özet teknik açıklama şu şekildedir (TCMB (2011). age):

“IMF’ye üye olan ülkeler, gayri safi yurt içi hasıla, ödemeler bilançosu ve resmi rezervler ile ölçülen ekonomik güçleri ölçüsünde IMF nezdinde kota bulundurmak durumundadır. Ülke kotası ülkenin oy gücünü, finansal kaynak kullanımını ve IMF’yi ne kadar finanse etmesi gerektiğini belirlemektedir. Bu kotanın bir kısmı konvertibl döviz cinsleri üzerinden, kalan kısmı ise üye ülkenin ulusal para birimi ile ödenmektedir. IMF rezerv pozisyonunun bir kısmını üye ülkelerin kotalarının konvertibl döviz cinsleri üzerinden ödediği bölümü olan rezerv dilim pozisyonu oluşturmaktadır. Ayrıca, üye ülkenin bir kredi anlaşması çerçevesinde IMF’ye verdiği borç ve/veya IMF’de kotası gereği bulundurduğu rezerv varlıklar ile ülkenin ulusal para birimi üzerinden tuttuğu rezerv varlıklarından IMF tarafından diğer üye ülkelere finansal yardım sağlamak amacıyla kullanılan varlıklar da rezerv pozisyonuna dahildir”

Neden Rezerv Tutulur?

Günümüzde ülkeler sahip oldukları rezervlerin önemli kısmı dünya piyasalarında geniş kabul gören ve uluslararası para olarak değerlendirebileceğimiz dövizlerden oluşmaktadır. Bu dövizler uygulanan para ve kur politikalarını desteklemek, kriz zamanlarında yaşanan şokların ülke ekonomisi üzerindeki olumsuz etkilerini en aza indirmek, dış borç ödemelerini gerçekleştirmek, ülkenin diğer döviz ihtiyaçlarının karşılanmasına yardımcı olmak, olağan dışı durumlarda korunmak, ülkeye duyulan güveni artırmak, ödemeler dengesi kaynaklı ihtiyaçlar için gerekli döviz likiditesini bulundurmak amaçlarıyla rezerv olarak tutulmaktadır. Ülkelerin uluslararası rezerv talep etmelerinin en önemli nedeni, uluslararası rezervlerin krizlere karşı bir tampon olarak kullanılabilmesidir.

Merkez Bankası Net Döviz Rezervi Nasıl Hesaplanabilir?

[Uzun uzadıya hesap kitap yerine TCMB net döviz rezerv seviyesini, veri güncellemesi ile otomatik hesaplayan şu site üzerinden takip edebilirsiniz]

Tüm bu aktarımların ardından Merkez Bankası’nın (swap hariç) net rezervlerinin nasıl hesaplanabileceğini adım adım sıralayalım:

Döviz rezervi bilgisine Elektronik Veri Dağıtım Sistemi’nde (EVDS) yer alan “TCMB Bilanço Verileri” başlığı altındaki “Merkez Bankası Rezervleri” alt başlığından haftalık verilere; “Ödemeler Dengesi, Uluslararası Yatırım Pozisyonu” başlığı altındaki “Uluslararası Rezervler” alt başlığından ise aylık verilere ulaşılabilir.

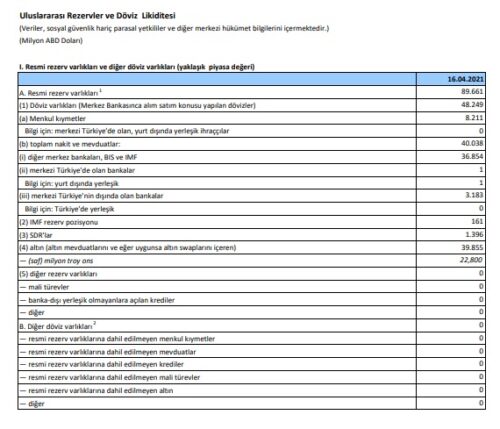

“Uluslararası Rezervler ve Döviz Likiditesi” sayfasında haftalık bazda açıklanan veri bağlantısına girildiğinde “Resmi rezerv varlıkları ve diğer döviz varlıkları” başlıklı tabloya erişiyoruz.

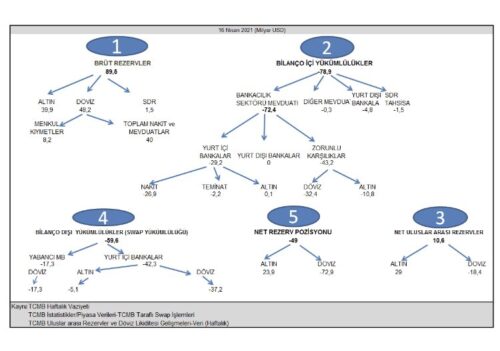

Bu veriye göre 16 Nisan 2021 tarihi itibarıyla (yurt dışı işlemlerin yanı sıra yurt içi yerleşiklerle yapılan yabancı para cinsinden işlemleri de içeren) TCMB’nin resmi rezerv varlıkları toplamının yani brüt rezervlerin 89,661 milyar dolar olduğu görülüyor.

Alt başlıklar incelendiğinde döviz varlıklarının 48,249 milyar dolar, IMF rezerv pozisyonunun 161 milyon dolar, SDR tahsisatı tutarının 1,396 milyar dolar, altın mevcudunun ise 39,855 milyar dolar olduğu anlaşılıyor.

Yani, sıklıkla alıntılanan brüt rezerv tutarının tamamı sanıldığı gibi dövizden oluşmuyor.

Net döviz rezervlerine ulaşmak için (yukarıda da aktarıldığı üzere) dış varlıklardan yükümlülüklerin çıkarılması ve döviz cinsi bilanço içi yükümlülüklerin göz önünde bulundurulması gerekiyor.

Dolar cinsinden net rezerv miktarını tespit etmek adına TCMB Bilançosu kalemlerinin belirli parasal büyüklükleri ifade etmek üzere toplulaştırılması ve netleştirilmesi yoluyla oluşturulan TCMB Analitik Bilanço kalemlerini incelemeliyiz.

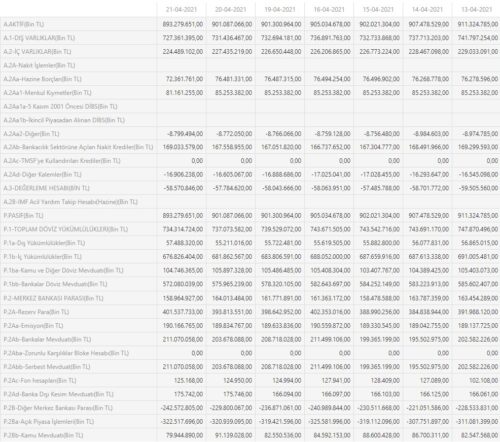

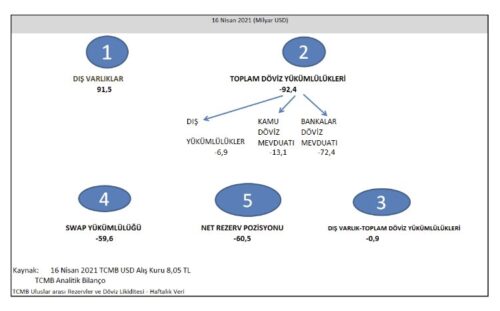

Yine “İstatistikler” başlığı altında “TCMB Analitik Bilanço” sayfasındaki veri başlığına girerek EVDS üzerinden (inceleme yapılan tarih itibarıyla) “Dış Varlıklar” ve “Toplam Döviz Yükümlükleri” başlıklarındaki tutarları alıyoruz.

16 Nisan 2021 tarihi itibarıyla dış varlıkların 736.891.763.000 TL, toplam döviz yükümlülüklerinin 743.671.505.000 olduğu görülüyor. Kamu ve Diğer Döviz Mevduatlarının ise 105.408.304.000 olduğu anlaşılıyor.

Bu noktada “Kamu ve Diğer Döviz Mevduatı” kalemine değinmekte fayda var. Çünkü, net döviz rezervi konusunda “Kamu ve Diğer Döviz Mevduatı” kaleminin hesaplamada nasıl değerlendirileceği konusunda bir uzlaşı mevcut değil. Bazı analistler kamu kesimi mevduatının, varlıklar arasında sayılması gerektiğini öne sürerken, bazıları ise TCMB’nin bağımsız ve farklı hissedar yapısına sahip bir anonim şirket olması nedeniyle Hazine’nin hesabında yer eden kamu mevduatlarının ve Merkez Bankası’nın döviz hesaplarının ayrı ayrı değerlendirilmesi gerektiğini savunmaktadır (Merkez Bankası açısından bir yükümlülük olmasından hareketle TCMB’de bulunan kamu kesimi döviz mevduatı kaleminin hesaba katılmasının doğru olmadığı kanaatindeyiz. Ancak işbu yazıda her iki yöntemle de hesaplama yapacağız).

16 Nisan 2021 tarihi itibarıyla dış varlıklar ile döviz yükümlülükleri arasındaki fark -6.779.742.000 TL olarak karşımıza çıkıyor. Merkez Bankasındaki kamu mevduatı eklendiğinde ise bu tutar 98.628.562.000 TL’ye ulaşıyor.

TCMB Analitik Bilanço verilerinin “bin TL” cinsinden sunulması nedeniyle erişilen tutarın 1000 ile çarpılıp ABD doları cinsine bir önceki gün saat 15:30’da TCMB’nin açıkladığı ABD doları / Türk lirası kurundan çevrilmesi gerekiyor.

“Döviz Kurları“, “Gösterge Niteliğindeki Merkez Bankası Kurları” başlığından net rezerv hesaplamasının yapılacağı ilgili tarihte TCMB tarafından saat 15:30’ta açıklanan döviz alış kurunun dikkate alınması gerekiyor (TCMB’nin açıkladığı bu kur ertesi günkü resmî işlemlerde baz alınsa da analistlerce resmî rezerv hesaplamasında aynı günkü kurun kullanıldığı görülmektedir).

Türk Lirası cinsinden ABD dolarına çevirmek için yukarıda hesaplanan değerleri Merkez Bankası’nın 16 Nisan 2021 günü yayımladığı Dolar/TL (USD/TRY) (alış) kuruna böldüğümüzde, dış varlıklar ile döviz yükümlülükleri arasındaki farkın yani net rezervlerin -841.430.486 dolar olduğu, Merkez Bankasındaki kamu mevduatı eklendiğinde ise net rezervlerin 12.240.742.920 dolar seviyesinde olduğu anlaşılıyor.

Ancak, net rezerv hesaplamasında göz önünde bulundurulması gereken bir husus daha var: SWAPLAR.

Swap, iki veya daha fazla tarafın önceden belirlenmiş fiyat ve koşullara göre belirli bir miktar ve nitelikteki para, döviz, altın, mali araç, alacak, mal gibi varlıkları gelecekteki bir tarihte değiş-tokuş etmesi anlamına gelen vadeli bir işlemdir (TCMB (2011). age).

Swap (para takası) kavramının mahiyeti şu şekilde aktarılabilir:

Yabancı bir banka ya da yatırımcı, Türk Lirası’nın değeri düştüğünde Türk Lirası’nı elden çıkarmak isteyecektir (ya da tam tersi).

Bunun için de TL satıp, dolar alma yolunu tercih edecektir. Ancak elinde TL yoksa, önce bu para birimini piyasadan “ödünç alması” gerekiyor.

Geri ödeme sözü vererek ödünç aldığını varsayalım. Yatırımcı aslında kendisinde olmayan ancak ödünç aldığı TL’yi 100 liradan piyasaya satmış karşılığında dolar almış olsun.

Sattığı miktar 80 liraya gerileyince yeniden piyasadan alır.

Elde ettiği 20 liralık kârdan TL’yi bulmanın, taşımanın maliyeti ve diğer masraflar düşülür ve net kâra ulaşılır.

Yani, TL satıp dolar almak isteyen, satacağı TL’yi de piyasadan bulmaya çalışan yatırımcının katlandığı maliyete swap (değiş-tokuş) faizi deniyor.

Uluslararası piyasaların likiditeye sıkıştığı dönemlerde gündeme gelen “swap hattı anlaşmaları”, iki ülkenin farklı para birimlerini, farklı faiz ödemeleri üzerinden değiştirdikleri takas anlaşmasına verilen ad.

Rezerv kavramı hâlihazırda mevcut olan ve hızla likide dönüşebilecek dış varlıklar olarak tanımlanmaktadır. Merkez bankalarının swap hatları (para takası) ve uluslararası kuruluşlardan alınan krediler bu nedenle net rezerv tanımı kapsamı dışında tutulmaktadır. Bu nedenle, TCMB’nin swap yükümlülüğü hariç net rezerv pozisyonunun hesaplanması gerekmektedir.

Her ne kadar Cumhurbaşkanı Erdoğan’ın Cemil Ertem ve Yiğit Bulut gibi ekonomi danışmanları “net rezervler hesaplanırken swaplar düşülmez; swaplar gerçek bir rezerv gibi kabul edilebilir” ve “rezerve her zaman brüt olarak bakılması gerekir” iddiasında bulunsa da Mahfi Eğilmez bu gerekliliği şu şekilde özetlemektedir:

“Merkez Bankası’ndaki emanet rezervleri düşerek ulaştığımız net rezervlerden bir de swap yoluyla elde edilmiş döviz miktarını düşmemiz gerekiyor. Çünkü bunlar da belirli bir vadeyle ödünç olarak alınmış olan dövizleri ifade ediyor. Vadesi geldiğinde eğer karşı taraf uzatma istemezse bu tutarların da iadesi gerekiyor.”

TCMB’nin swap işlemlerine dair veriler bilançosunda değil nazım hesaplarda aktarılıyor.

Merkez Bankası’nda 1999-2003 yılları arasında Araştırma Departmanı Direktörü, 2017’ye değin ise danışman olarak görev yapan Zafer Yükseler “Türkiye Cumhuriyet Merkez Bankası Bilançosu ve Swap İşlemleri” adlı makalesinde bu durumu şöyle özetlemişti:

Döviz karşılığı TL swap işleminde, işlemin yapıldığı anda “Dış Varlıklar”, swap sözleşmesi gereği giren dövizin TL karşılığı kadar artmaktadır.

Pasifte ise toplam döviz yükümlülükleri altında bulunan “Bankaların Döviz Mevduatı” aynı miktarda artış göstermektedir.

TCMB’nin eski uygulamasında swap işlemlerinin bilançoya etkisi şeffaf bir şekilde gösterilirken, mevcut uygulamada belirsizlik söz konusudur.

Swap işlemlerinin TCMB bilançosunda yer almaması ciddi bir sorunu da beraberinde getirmiştir.

2018 yılı kasım ayında, TCMB bünyesinde kurulan “Döviz Karşılığı Türk Lirası Swap Piyasasında” TCMB taraflı işlemlerin başlaması ve işlem hacminin gittikçe artması, Merkez Bankası bilançosunun rezervler ve TL likiditeye ilişkin yeterli bilgi vermemesine neden olmuştur.

2019 yılı Mart ayında yurtiçi bankalarla yapılan swap işlem tutarının aniden 10 milyar dolar civarına yükselmesi, TCMB rezervlerini tartışmalı hale getirmiştir.

Bankalarla yapılan swap işlemlerinin TCMB brüt rezervlerini etkilediği, ancak döviz yükümlülüklerini ve bankalara swap işlemi ile sağladığı likidite miktarını etkilemediği anlaşılmaktadır.

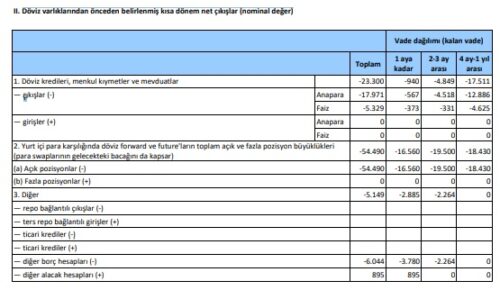

Para swaplarının gelecekteki bacağını da kapsayan “2. Yurt içi para karşılığında döviz forward ve future’ların toplam açık ve fazla pozisyon büyüklükleri” ve (altın swaplarını içeren) “3. Diğer” başlıklarındaki toplam tutarlar, toplam swapları oluşturmaktadır.

16 Nisan 2021 tarihi itibarıyla bu kalemlerdeki verilerin sırasıyla -54,490 milyar dolar ve -5,149 milyar dolar olduğu, bu iki verinin toplamının -59,639 milyar dolar olduğu anlaşılmaktadır.

Erişilen swap tutarının net rezervlerden çıkarılmasıyla swap hariç net rezerv pozisyonuna erişilmektedir.

16 Nisan 2021 tarihi için TCMB’nin swap hariç net döviz rezervinin -60,48 milyar dolar olduğu, kamu mevduatı göz önünde bulundurulduğunda ise bu tutarın -47,40 milyar dolar seviyesine gerilediği anlaşılmaktadır.

Yani, ileriye dönük swap işlemleri hesaba katıldığında Merkez Bankası’nın net rezervlerinin (kamu mevduatları dahil olsa da olmasa da) eksiye düştüğü görülmektedir.

16 Nisan 2021 tarihi itibarıyla atk_1881 uzantılı sosyal medya kullanıcısı tarafından hesaplaması yapılan net rezerv dökümü de şu şekildeydi (16 Nisan 2021 tarihli TCMB verileri üzerinden USD/TRY 8,05 kur üzerinden hesaplama yapıldığı görülmektedir):

19 Nisan 2021 itibariyle TCMB vaziyeti (Milyar$)

Brüt Rezervler 89,5

Altın 39,9

Döviz 49,7

NUR 10,6

Altın 29

Döviz -18,4

Swaplar hariç Net Rezerv Pozisyonu -49

Altın 23,9

Döviz -72,9

19 Nisan 2021 Analitik Bilanço Bilanço İçi Pozisyon -0,9 milyar$ Swaplar hariç net pozisyon -60,5 milyar$

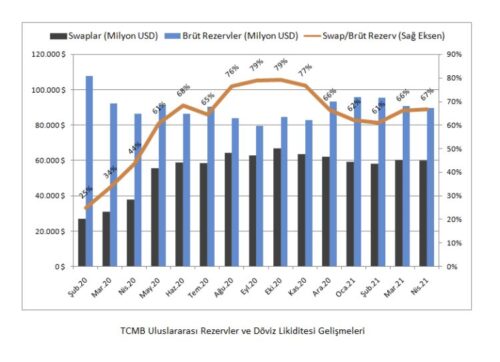

16 Nisan 2021 itibariyle Brüt Rezervlerin %67’si swap işlemlerinden gelen emanet döviz ve altınlardan oluşuyor.

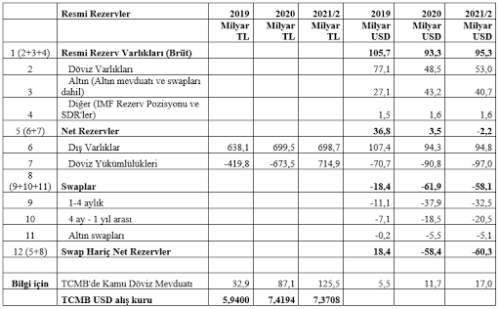

2021 yılı Şubat sonu için yaptığı hesaplamada Mahfi Eğilmez, TCMB’deki brüt resmi rezervlerin 95,3 milyar dolar, net rezervlerin –2,2 milyar dolar, swapların 58,1 milyar dolar ve swaplar hariç net rezervlerin –60,3 milyar dolar olduğunu hesaplamıştı.

Eğilmez, swap hariç net rezervlerin nasıl hesaplanabileceğini şöyle formülleştirmişti:

Resmi Rezerv Varlıkları (Brüt) = Döviz Varlıkları + Altın + IMF Rezerv Pozisyonu + SDR’ler

Net Rezervler = (Dış Varlıklar / O günkü TCMB USD Alış Kuru) – (Döviz Yükümlülükleri / O günkü TCMB USD Alış Kuru)

Swaplar = Döviz Swapları + Altın Swapları

Swap Hariç Net Rezervler = Net Rezervler – Swaplar

Net rezerv hesabı, merkez bankası bilançosu kalemleri üzerinden şöyle formülize edilebilir:

2021-10-01 Tarihli Merkez Bankasi Bilancosu

Hesaplar

2021-10-01

2021-09-24

2021-01-01

1

Brut Rezervler

121.72 Milyar $

122.04 Milyar $

93.21 Milyar $

2

Bilanco ici Yukumlulukler

92.58 Milyar $

91.76 Milyar $

78.82 Milyar $

3

Bilanco Disi Yukumlulukler

66.63 Milyar $

67.82 Milyar $

60.66 Milyar $

4

SWAP

66.62 Milyar $

67.78 Milyar $

59.26 Milyar $

=1-2

Net Rezervler

29.14 Milyar $

30.29 Milyar $

14.39 Milyar $

=1-2-4

Swap Haric Net Rezervler

-37.47 Milyar $

-37.49 Milyar $

-44.87 Milyar $

2021-10-01 Tarihli Detayli Merkez Bankasi Bilancosu

Hesaplar

2021-10-01

2021-09-24

2021-01-01

1

Brut Rezerv Doviz

75.39 Milyar $

74.98 Milyar $

48.43 Milyar $

1.1

Toplam Nakit ve Mevduat

67.2 Milyar $

66.75 Milyar $

39.65 Milyar $

1.2

Menkul Kiymetler

8.19 Milyar $

8.23 Milyar $

8.78 Milyar $

2

Brut Rezerv Altin

38.52 Milyar $

39.2 Milyar $

43.24 Milyar $

3

Brut Rezerv SDR

7.81 Milyar $

7.86 Milyar $

1.53 Milyar $

4=1+2+3

Brut Rezervler Toplami

121.72 Milyar $

122.04 Milyar $

93.21 Milyar $

5

Bankacilik Sektoru Bilancosu

79.6 Milyar $

78.72 Milyar $

73.41 Milyar $

5.1

Zorunlu Karsiliklar

51.46 Milyar $

48.11 Milyar $

42.94 Milyar $

5.11

Zorunlu Karsiliklar Doviz

40.32 Milyar $

37.18 Milyar $

32.66 Milyar $

5.12

Zorunlu Karsiliklar Altin

11.14 Milyar $

10.93 Milyar $

10.28 Milyar $

5.2

Yurtici Bankalar

28.14 Milyar $

30.61 Milyar $

30.47 Milyar $

5.21

Yurtici Banka Nakit

26.25 Milyar $

28.32 Milyar $

25.53 Milyar $

5.22

Yurtici Banka Teminat

1.63 Milyar $

2.03 Milyar $

4.73 Milyar $

5.23

Yurtici Bankalar Altin

0.26 Milyar $

0.26 Milyar $

0.21 Milyar $

6

Yurtdisi Bankalar

4.87 Milyar $

4.88 Milyar $

3.52 Milyar $

7

SDR yukumlulugu

7.81 Milyar $

7.86 Milyar $

1.53 Milyar $

8

Diger Mevduatlar

0.29 Milyar $

0.3 Milyar $

0.35 Milyar $

9

VIOP

0.02 Milyar $

0.04 Milyar $

1.4 Milyar $

10=5.11+5.21+5.22+6+7+8

Bilanco ici Doviz Yukumlulugu

81.18 Milyar $

80.57 Milyar $

68.32 Milyar $

11=5.12+5.23

Bilanco ici Altin Yukumlulugu

11.4 Milyar $

11.19 Milyar $

10.5 Milyar $

12=10+11

Bilanco ici Yukumlulukler

92.58 Milyar $

91.76 Milyar $

78.82 Milyar $

13

Yurtici Bankalar Swap

45.88 Milyar $

46.96 Milyar $

44.04 Milyar $

13.1

Yurtici Bankalar Doviz Swapi

40.81 Milyar $

41.57 Milyar $

38.48 Milyar $

13.2

Yurtici Bankalar Altin Swapi

5.08 Milyar $

5.39 Milyar $

5.56 Milyar $

14

Yurtdisi Merkez Bankalari Swap

20.73 Milyar $

20.82 Milyar $

15.22 Milyar $

15=14+13.1+9

Bilanco Disi Doviz Yukumlulugu

61.56 Milyar $

62.43 Milyar $

55.1 Milyar $

16=13.2

Bilanco Disi Altin Yukumlulugu

5.08 Milyar $

5.39 Milyar $

5.56 Milyar $

17=15+16

Bilanco Disi Yukumlulukler

66.63 Milyar $

67.82 Milyar $

60.66 Milyar $

18

Toplam SWAP

66.62 Milyar $

67.78 Milyar $

59.26 Milyar $

19

Toplam Swap – Doviz

61.54 Milyar $

62.39 Milyar $

53.7 Milyar $

20

Toplam Swap – Altin

5.08 Milyar $

5.39 Milyar $

5.56 Milyar $

21=22-15

Net Doviz Pozisyonu

-59.53 Milyar $

-60.16 Milyar $

-73.45 Milyar $

22=1-10

Net Doviz Rezervi

2.02 Milyar $

2.27 Milyar $

-18.36 Milyar $

23=2-11

Net Altin Rezervi

27.12 Milyar $

28.01 Milyar $

32.74 Milyar $

24=4-12

Net Rezervler

29.14 Milyar $

30.29 Milyar $

14.39 Milyar $

25=22-19

Swap Haric Net Doviz Rezervi

-59.52 Milyar $

-60.11 Milyar $

-72.06 Milyar $

26=23-20

Swap Haric Net Altin Rezervi

22.04 Milyar $

22.62 Milyar $

27.18 Milyar $

27=24-18

Swap Haric Net Rezervler

-37.47 Milyar $

-37.49 Milyar $

-44.87 Milyar $

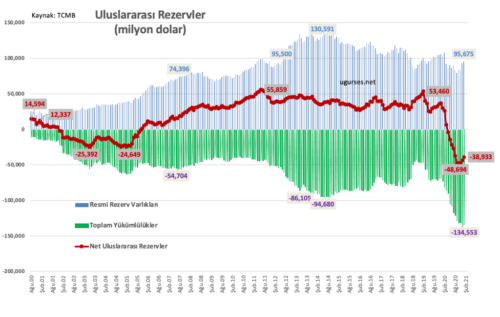

Son 10 yıllık brüt döviz rezervi, döviz yükümlükleri ve net döviz rezervinin seyrini gösteren aşağıdaki grafikten de görülebileceği üzere döviz rezervlerinde tarihimizde emsali görülmemiş bir erime söz konusu.

(Kaynak: Uğur Gürses)

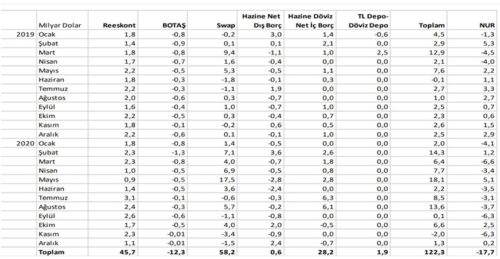

Haluk Bürümcekçi ise 2020 Temmuz ve Ağustos aylarında Hazine’nin yabancı para bakiyesini kamu bankalarına kaydırması nedeniyle gerçek müdahale tutarının “en az 126,3 milyar dolar” olduğunu hesaplamıştı.

(Kaynak: Haluk Bürümcekçi)

Merkez Bankası rezervlerinin önemli bölümü ise 2020 yılı Mayıs-Temmuz ayları arasında dolar kurunun 6,85’i aşmasının önüne geçmek adına harcanmıştı.

TCMB’nin doğrudan döviz ihalesi yöntemi yerine Hazine üzerinden kamu bankaları aracılığıyla gerçekleştirdiği döviz rezervi satışları, pandemi dönemine özgü bir uygulama değildi.

2019 yılı Şubat ayından başlayıp 2020 Eylül ayına değin süregelen satış döneminde net uluslararası rezervlerin 102 milyar dolar eridiği görülüyor.

(Kaynak: Uğur Gürses)

Uğur Gürses’in grafik hakkındaki yorumu şu şekilde:

“Çok açık ki mart 2019’dan itibaren başlayan, Ocak 2020’den itibaren de sert biçimde gerileyen bir net döviz rezervi (kırmızı çizgi) var. Ama ekonomiyi yönetenlere sorarsınız rezervler olduğu gibi duruyordu (Mavi çizgi). Oysa döviz rezervleri eritiliyor, eritilen bu rezervler borçla (yeşil çizgi) yani swaplarla yerine konuyor. Oysa devasa bir erime yaratılıyor. Bir anlamda, ileride seçimden sonra iktidarı kim devralırsa halı altına saklanmış bir enkaz duruyor.”

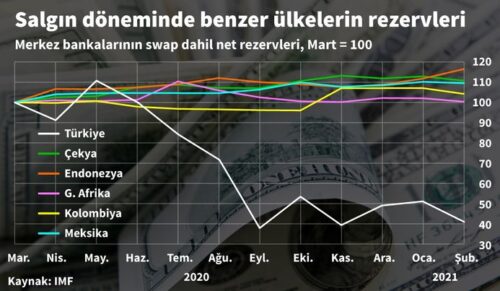

Koronavirüs salgınıyla mücadele sürecinde emsal yükselen piyasa ülkelerinin rezervlerinde yatay ya da artan bir görünüm mevcutken, TCMB döviz rezervleri kayda değer düşüş göstermişti.

Uluslararası haber ajansları, eski Hazine ve Maliye Bakanı Berat Albayrak’ın istifasına giden süreçte döviz rezervlerindeki düşüşün etkili olduğunu öne sürmüştü. Reuters yayımladığı bir haberde, Berat Albayrak’ın istifa ettiği dönemde Merkez Bankası Başkanlığı görevine getirilen Naci Ağbal’ın (sadece 4 ay sonra) görevden alınmasında rezervlerde yaklaşık 130 milyar dolarlık kayba neden olan döviz satışlarıyla ilgili inceleme başlatmasının rol oynadığını iddia etmişti.

Merkez Bankası Rezervlerinin Erime Süreci ve Rezervler Hakkında Yetkililerin Yaptığı Açıklamalar

Merkez Bankası döviz rezervlerindeki erime başladığı andan itibaren birçok ekonomist tarafından tespit edilmiş ve arka planı araştırılmaya başlanmıştı.

21 Mart 2019 tarihinde Bloomberg’e düşen TCMB rezervlerinin 15 Mart 2019 tarihine değin 2 haftalık süreçte 6,3 milyar dolarlık gerilemesinin basına yansımasının ardından rezervlere daha yoğun ilgi gösterilmeye başlandı.

TCMB’nin döviz rezervleri koronavirüs salgını henüz ortada yokken dahi satıldığı süreçte bu durumu tespit eden Haluk Bürümcekçi, Kerim Rota, Uğur Gürses, Atilla Yeşilada, Barış Soydan, Mahfi Eğilmez gibi birçok ekonomist ve gazeteci gelişmeleri kamuoyuyla paylaşmıştı.

1- 2019 başında TCMB faizi %24 iken, bankalar “yukarılardan gelen tavsiye” ile mevduatta %20,50’nin üstüne çıkamıyordu. Böylece enflasyon o dönem %20 iken, net getirisi %17’lere düşen TL mevduat sahipleri, tercihlerini döviz almak yönünde kullanmaya başlamıştı. Aynı dönemde kamu bankalarının piyasada olağandışı şekilde döviz satışı yaptığı konuşulmaya başlandı. Yerel seçimler kapıdaydı. Hükümet TCMB’nin para politikasını mevduat tavanı ile etkisiz hale getiriyor, aynı zamanda dövizin yükselmesini ise belirsiz bir kaynaktan gelen dövizlerle kamu bankaları eliyle önlemeye çalışıyordu.

2- İşi bilen ekonomistler ve yabancı medya konunun peşine düştü. Ekonomist Haluk Bürümcekçi 21 Mart 2019’da Bloomberg’e TCMB rezervlerinde anlaşılamayan bir düşüş hesapladığını ve TCMB tarafından buna açıklık getirilmesi gerektiğini söyledi. TCMB bu net soruya cevap vermek yerine “rezerv biriktirme politikasına devam ediyoruz” açıklaması yaptı.

3- T24’den Barış Soydan 23 Mart 2019’daki yazısında bu konudaki soru işaretlerinden bahsetti.

4- Haluk Bürümcekçi 1 Nisan 2019 tarihli bülteninde “Rezerv kaçağı” başlığı altında konuyu bu kez detaylı analiz etti.( Ek 1) 28 Aralık 2018 ile 22 Mart 2019 arasındaki üç aylık dönemde 11,5 Milyar dolara yakın “rezerv kaçağı” olduğunu verilerle ortaya koydu.

5- Türkiye’ye milyarlarca dolar yatırım yapmış yabancı yatırımcılar konuyu anlamaya başladılar. Financial Times’da 18 Nisan 2019 tarihinde bir yazı çıktı. Bu yazıda Financial Times, TCMB bilançosunda borç alınan döviz miktarının artışına rağmen rezervlerin düşmesini sorguladı. TCMB gazetenin sorduğu sorulara da cevap vermedi.

6- Uğur Gürses 30 Nisan 2019 enflasyon raporu toplantısında o zamanki başkan Murat Çetinkaya’ya TCMB’nin rezervlerinden eksilen tutarı ve mevduat faizleri üzerinde uygulanan yönlendirmeyi sordu. Başkan bu soruyu genel geçer cümlelerle geçiştirdi. Bundan sonraki bir çok enflasyon raporu toplantısında da yabancı medya ajansları ve uzmanlar yeni başkan Murat Uysal’a da bu soruyu hep sordu ve her seferinde cevapsız kaldı.

7- Ben 12 Mayıs 2019’da bu konuları net bir şekilde eleştiren bir tweet paylaşımı yaptıktan sonra, aylık olarak rezevlerdeki eksilme ve sapmayı Haluk Bürümcekçinin verilerini kullanarak 18 ay boyunca yayınladım.

8- Temmuz 2019’da TCMB başkan değişimi olup, Murat Uysal’ın gelmesi sonrası TCMB’deki “rezerv kaçağı” sızıntısı tabiri caizse boru hattına bağlandı. Hükümet istediği miktarda dövizi istediği tarihte sorumsuzca çekmeye başladı. Bu konuda yeni başkanın gelişi ile Hazine ile TCMB arasındaki “döviz çekme” protokolünün yenilenerek kolaylaştırıldığı hatta geçmiş işlemlerin de “kitabına uydurulduğu” konuşuldu. T24’den Barış Soydan bir yazısında bu protokolden bahsetti.

30 Nisan 2019 tarihinde İstanbul’da TCMB tarafından düzenlenen Enflasyon Raporu sunumunun sonunda gerçekleştirilen soru-yanıt bölümünde Uğur Gürses Merkez Bankası’nın ‘arka kapı’ yöntemleriyle döviz satışına başlamasını sorgulamıştı.

Eski Hazine Müsteşarı Mahfi Eğilmez, TCMB rezervlerinde ortaya çıkan azalmanın miktarı ve nedenini şöyle özetlemişti:

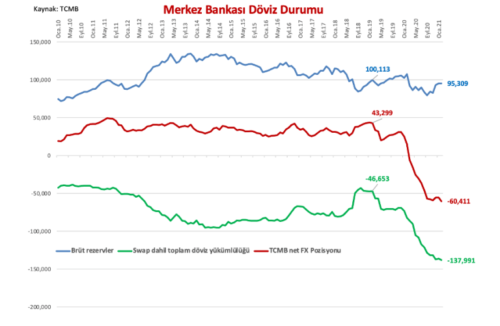

“2019 sonunda TCMB’nin swaplar hariç net rezervleri 18,4 milyar dolardı. 2020 sonu itibarıyla bu tutar eksi 58,4 milyar, 9 Nisan 2021 itibarıyla da eksi 60,6 milyar dolardır. Demek ki TCMB’nin rezervi kalmadığı gibi emaneten kendisinde bulunan rezervleri tamamlaması için bugün itibarıyla 60,4 milyar dolar bulması gerekiyor. Son 15 ayda rezerv kaybı (artı 18,4 milyar dolardan eksi 60,6 milyar dolara inişle) 79 milyar dolar olmuş. 2020 yılsonunda eksi 58,4 milyar dolar olan rezervler 9 Nisan 2021’de eksi 60,6 milyar dolar olduğuna göre rezervlerdeki azalma 2021 yılında durmamış, artmaya devam etmiş görünüyor. Buna ek olarak TCMB Başkanının yaptığı açıklamadan iki kurum arasında 2017 yılında yapılan (ve bu açıklamaya kadar kamuoyuna duyurulmamış olan) bir protokolle TCMB’nin Hazine’ye döviz sattığı, Hazine’nin de bu dövizleri kamu bankaları aracılığıyla kurun yükselmesini önlemek amacıyla piyasaya verdiği ortaya çıkmış bulunuyor. Bunları da hesaba katınca kamuoyunda konuşulan 128 milyar dolarlık tutara ulaşılıyor. Burada sorulması gereken soru TCMB’nin döviz yönetimi konusundaki görevini Hazine’ye niçin ve nasıl bıraktığı meselesidir.”

Murat Kubilay, TCMB’nin swap yoluyla temin ettiği döviz rezervlerini harcamasına şöyle değinmişti:

“TCMB’nin rezervleri yetersizdi ve sürekli satış mümkün değildi. Bunu çözmek için yurt içindeki ticari bankalar ve TCMB döviz swap işlemlerini başlattı.

Bunun anlamı şuydu: TCMB sattığı kendi rezervlerini piyasadan swap yoluyla ödünç alıyor ve bunu raporlarken bilançosu içinde göstermiyordu. Böylece bir taraftan rezervler satılıp kur ve faiz artışları engelleniyor, diğer taraftan piyasadan bu para geri borçlanılıyor ama bilançoda gösterilmeyince rezervler şişik duruyordu. Kerim Rota’nın tabiriyle bir ‘devr-i daim makinesi’ oluşturulmuştu.”

Ancak tüm bu sorgu ve analizlere rağmen yetkili makamlarca 2021 yılı Şubat ayına değin dövizi düşürmek için rezervlerin kullanıldığı iddialarına ilişkin herhangi bir resmî açıklama yapılmamıştı. “128 milyar nerede?” kampanyasının yaygınlık ve bilinirlik kazanmasıyla birlikte resmî ağızların tutumu değişti ve yapılan açıklamaların mahiyeti gün geçtikçe giderek farklılaştı.

Rezervlerdeki düşüşe ilişkin yetkililerin yaptığı açıklamaların serencamını aktarmaya çalışalım…

Merkez Bankası’nın rezervleriyle ilgili yöneltilen soru ve eleştirilere dair tatmin edici bir açıklama yapmadığı dile getirilen eski TCMB Başkanı Murat Çetinkaya, Merkez Bankası’nın şeffaf bir biçimde rezerv verilerini yayınladığını ve net döviz rezervleri yerine brüt döviz rezervlerine önem verilmesi gerektiğini öne sürmüş ve şu ifadeleri kullanmıştı:

“SWAP piyasası işlemleri rezervleri destekleme amacıyla kullanılmıyor”

“Biz diğer merkez bankaları gibi rezervle ilgili iletişimimizi bugüne kadar hep brüt rezerv üzerinden gerçekleştirdik. Bu yaygın bir pratik. Net rezervin üzerinde mutabık kalınmış bir tanımlaması yok. Bizim ülkemiz gibi dolarizasyonun yüksek olduğu ülkelerde rezerv tartışmalarının brüt rezervler üzerinden yapılması en uygun olan yöntem.”

Murat Çetinkaya’nın “gerekeni yapmamak” ve “faizleri indirmemek” gerekçeleriyle görevinden alınmasının ardından Merkez Bankası Başkanı olarak atanan (ve 7 Kasım 2020 günü görevden alınan) Murat Uysal, Merkez Bankası’nın döviz rezervi ve kamu bankalarının döviz satımına ilişkin soruya (yeni swap anlaşmaları arayışına değinerek) şöyle yanıt vermişti:

“Döviz rezervleri konusuna açıklık getireyim. Sunumumuzda da belirttiğimiz gibi bu olağanüstü dönemde, ağustos ayına kadar olan dönemde ciddi bir cari açık verdik. Turizmdeki gelirlerimizde ciddi bir düşüş oldu ilk etapta aynı şekilde ihracatta salgının ilk başladığı dönemde sert bir düşüş oldu. Güçlü kredi ivmesiyle birlikte yine ithalatta da bir artışla karşı karşıya kaldık. Bunlar başlı başına rezervler üzerinde baskı yarattı.”

“Tabii Merkez Bankası’nın rezervleri şu anda kısa vadeli yükümlüklerimizi karşılayacak düzeyde o konuda herhangi bir sıkıntı yok. Fırsat oluştukça da rezervlerimizi artırmaya devam edeceğiz. Zaman zaman kamu bankaları piyasada geçmiş kadar olmasa da zaman zaman aktivitesi görülüyor. Bunları kendi pozisyonları çerçevesinde yapılan işlemler olarak değerlendiriyorum.”

Eski Hazine ve Maliye Bakanı Berat Albayrak Merkez Bankası rezervlerinin yoğun şekilde satıldığı dönemde rezervlerin fazlasıyla yeterli olduğunu öne sürmüştü.

Görevinden istifasının ardından yoğunlaşan eleştirilere yönelik avukatı aracılığıyla 2021 yılı Şubat ayında yayımladığı açıklamada Berat Albayrak, şu ifadeleri kullanmıştı:

“Merkez Bankası rezervlerine yönelik işlemler yürürlükteki mevzuata uygun bir şekilde finansal istikrar ve fiyat istikrarı hedefleri doğrultusunda ödemeler dengesi ihtiyaçlarına uygun bir şekilde gerçekleştirilmiştir.

Merkez Bankasının herhangi bir miktarda döviz ya da TL cinsinden kaynağının farklı yere transfer edilme, yok olma, buhar olma ihtimali yoktur. Ayrıca para akışının her bir kuruşunun izi sürülebilir ve takip edilebilirdir.”

Berat Albayrak’ın ardından Hazine ve Maliye Bakanlığı görevini üstlenen Lütfi Elvan ise Albayrak’ı, “döviz rezerv satışının maksadının çarpıtıldığı” vurgusuyla şöyle savunmuştu:

“Son günlerde döviz rezervleri üzerinden Eski Hazine ve Maliye Bakanımız Sn. Berat Albayrak aleyhinde CHP tarafından yürütülen haksız ve seviyesiz söylemleri şiddetle kınıyorum.

2020 pandemi koşulları içinde küresel piyasalardaki olağandışı dalgalanmaların zorunlu kıldığı ortamda finansal istikrar hedefi doğrultusunda gerçekleştirilen döviz rezervi işlemlerini maksadı dışında çarpıtarak seviyesiz bir siyaset malzemesine dönüştürülmesi kabul edilemez.”

Cumhurbaşkanı Recep Tayyip Erdoğan 22 Şubat 2021 tarihinde AKP’nin İzmir İl Kongresi’nde yaptığı konuşmada Merkez Bankası döviz rezervlerinin 95 milyar dolar seviyesinde olduğunu öne sürmüştü:

‘‘Salgınla birlikte uluslararası alanda ortaya çıkan finansal dalgalanmalara karşı tedbir geliştirmesi gerekiyordu. Planlı ve kontrollü döviz işlemleri yapıldı. Bu işlemlerin tamamı piyasa kuralları çerçevesindedir ve hukuka uygundur. Ne dövizin buharlaşması ne haksız kazanç söz konusudur. Son zamanlarda, CHP ve şürekası, eski hazine ve maliye bakanım Berat Albayrak’ı ve onun nezdinle tüm ailemle şahsımı hedef alan bir kampanya yürütüyor. CHP yöneticilerinin hezeyanlarıyla uğraşmayı zul addettiğimiz için görmezden geldik. Artık bu iş siyaset boyutunu aşıp ailemize saldırı boyutuna varınca ağızlarının payını vermek üzerimize vacip oldu. Bunlar sahtekar. Şu anda Merkez Bankası’nın döviz rezervi sıfırlandı, sıfırın altına düştü. Göreve geldiğimizde 27,5 milyar dolar döviz rezervi vardı. Şimdi, 95 milyar dolar döviz rezervimiz var. Başbakanlığım döneminde bu döviz rezervi 132 milyar dolara kadar çıktı. Ondan sonra bir düşüşle 95’e indik. Biz yine 132’ye de 200’e de çıkarız’’

Cumhurbaşkanlığı Başdanışmanı Yiğit Bulut, 19 Şubat 2021 tarihinde katıldığı yayında “piyasalarda bazı televizyonlarda çok ciddi bir yalan söylem var. Türkiye’nin 140 milyar dolar rezerv sattığına dair. Türkiye’nin hiç bir zaman 140 milyar dolar satılabilir rezervi olmadı” ve “Türkiye’nin rezerv sattığı yalanı maalesef son dönemde pompalanıyor” ifadelerini kullanmıştı.

AK Parti Grup Başkanvekili ve Kahramanmaraş Milletvekili Mahir Ünal ise kişisel sosyal medya hesabından yaptığı paylaşımda “128 milyar dolar nerede?” sorusuna Sosyal Koruma Kalkanı adı altında 60 milyar Türk Lirası’ndan fazla sosyal yardım yapıldığını yanıtını vermiş ve “İnsanı yaşat ki devlet yaşasın. ‘128 milyar TL nerede?’ diye soranlara gelsin” ifadelerini kullanmıştı. Gelen tepkilerin ardından ‘128 milyar TL nerede’ ifadesini içeren paylaşımını silen Ünal, yeni bir tweet atarak Covid-19 salgını destekleri kapsamında 60 milyar TL’nin üzerinde destek verdiklerini belirtmişti.

Cumhurbaşkanı Erdoğan 10 Mart 2021 tarihinde partisinin TBMM grup toplantısında yaptığı konuşmada döviz rezervlerinde kaybolan bir şey olmadığını söylemişti:

“Yatıyorlar, kalkıyorlar ‘Damat da damat.’ Damat kadar taş düşsün başınıza. Enerji ve Tabii Kaynaklar Bakanlığı yaptığı dönemden beri Sayın Berat Bey’in attığı adımları CHP döneminde görmek mümkün mü? Tutturmuşlar şu kadar para nerede? Bu para Merkez Bankası’nda. Kaybolan bir şey yok. Kayıp varsa bunlar sizdedir. 135 milyar dolara kadar döviz rezervimiz çıktı. Şu anda da yine döviz rezervimiz kendini toparlamaya başladı. Biz görevi devraldığımızda IMF’e borç 23,5 milyar dolardı. CHP zihniyetinden devraldık. Merkez Bankası’nın rezervi 27,5 milyar dolardı. Sizin şu anda sözcünüz Hazine’de ‘çantacı’ olarak dolaşırdı, ne yazık ki bu ülkenin ne Hazine’sini ne de Merkez Bankası’nı güçlendirdiler’’

Merkez Bankası Başkanı Şahap Kavcıoğlu ise Anadolu Ajansı’na verdiği röportajda rezervlerin buhar olmadığını, kamu bankalarıyla yapılan bir protokole istinaden, bu bankalar üzerinden piyasada döviz talep eden ekonomik aktörlere satıldığını duyurdu. Kavcıoğlu, 2019 ve 2020 de 30 milyar dolar cari açık, 31 milyar dolar yabancı sermaye çıkışı, 50 milyar dolar tutarında reel sektörün yabancı para pozisyon azaltması ve hane halkının 54 milyar dolar tutarında döviz ve altın alması sonucu döviz rezervleri üzerinde yoğun baskı oluştuğunu ancak bankanın kaybolan varlığı olmadığını belirtmişti.

Hazine ve Maliye Bakanı Lütfi Elvan ise “128 milyar dolar” tartışmaları üzerine “2017 yılından itibaren Hazine Müsteşarlığı ile Merkez Bankası arasında bir protokol imzalanıyor. Bu protokol çerçevesinde de Hazine hesapları üzerinden MB döviz alım ve satım işlemleri gerçekleştiriliyor. Tabii bu soru gündeme gelir bu protokol imzalanmış ama bu protokolün yasal alt yapısı var mıdır? Bu yapılan protokol ve bu protokol çerçevesinde yapılan işlemler tamamen yasaldır, herhangi bir şekilde yasalara aykırı bir durum söz konusu değildir” açıklamasında bulunmuştu.

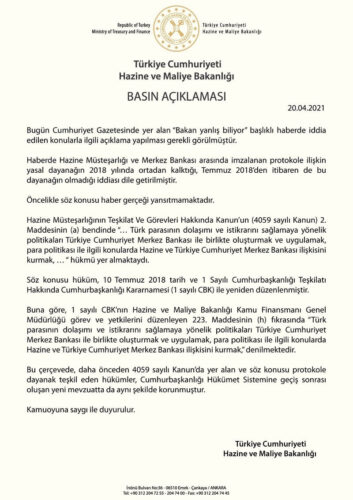

Hazine ve Maliye Bakanlığı, rezervlerden 128 milyar dolarlık satışın yolunu açan ve Hazine Müsteşarlığı ve Merkez Bankası arasında imzalanan protokolün geçerli olduğuna dair bir açıklama yayımladı.

Cumhuriyet gazetesinin rezerv satışına ilişkin yasal dayanağın 2018 yılında ortadan kalktığı, Temmuz 2018’den itibaren de bu dayanağın olmadığı iddiasının doğru olmadığını aktaran açıklama metninden ilgili bölüm şu şekildeydi:

“Öncelikle söz konusu haber gerçeği yansıtmamaktadır. Hazine Müsteşarlığının Teşkilat Ve Görevleri Hakkında Kanun’un (4059 sayılı Kanun) 2. Maddesinin (a) bendinde ‘…Türk parasının dolaşımı ve istikrarını sağlamaya yönelik politikaları Türkiye Cumhuriyet Merkez Bankası ile birlikte oluşturmak ve uygulamak, para politikası ile ilgili konularda Hazine ve Türkiye Cumhuriyet Merkez Bankası ilişkisini kurmak, …’ hükmü yer almaktaydı.

Söz konusu hüküm, 10 Temmuz 2018 tarih ve 1 Sayılı Cumhurbaşkanlığı Teşkilatı Hakkında Cumhurbaşkanlığı Kararnamesi (1 sayılı CBK) ile yeniden düzenlenmiştir. Buna göre, 1 sayılı CBK’nın Hazine ve Maliye Bakanlığı Kamu Finansmanı Genel Müdürlüğü görev ve yetkilerini düzenleyen 223. Maddesinin (h) fıkrasında ‘Türk parasının dolaşımı ve istikrarını sağlamaya yönelik politikaları Türkiye Cumhuriyet Merkez Bankası ile birlikte oluşturmak ve uygulamak, para politikası ile ilgili konularda Hazine ve Türkiye Cumhuriyet Merkez Bankası ilişkisini kurmak,’ denilmektedir. Bu çerçevede, daha önceden 4059 sayılı Kanun’da yer alan ve söz konusu protokole dayanak teşkil eden hükümler, Cumhurbaşkanlığı Hükümet Sistemine geçiş sonrası oluşan yeni mevzuatta da aynı şekilde korunmuştur.”

TCMB’nin rezerv yönetiminin yasal çerçevesi 25 Nisan 2001 tarih, 4651 sayılı yasa ile değişik 1211 sayılı Türkiye Cumhuriyet Merkez Bankası Kanunu ile Banka Meclisi’nin, 1211 sayılı Kanun’un verdiği yetkiye dayanarak döviz ve altın rezerv yönetimine ilişkin düzenlediği yönetmelik ve aldığı kararlara dayanıyor. Son dönemdeki rezerv satışlarının ise Hazine’ye kamu bankaları eliyle döviz piyasasına müdahale erişimi sağlayan Hazine ve Merkez Bankası arasında 2017 yılı Şubat ayında akdedildiği belirtilen ve ayrıntıları açıklanmayan protokol hükümleri çerçevesinde yapıldığı bilgisi kamuoyu ile paylaşıldı. Öte yandan, Hazine ve Maliye Bakanı Elvan’ın protokolün yasal dayanaklarından birisi olarak gösterdikleri 4059 sayılı Hazine Müsteşarlığı’nın Teşkilat ve Görevleri Hakkında Yasa’nın 2. maddesinin mülga olduğu da öne sürülmüştü.

128 milyar dolar tartışmaları hakkında konuşan AK Parti Ekonomi İşleri Başkanı Nurettin Canikli, Merkez Bankası’nın piyasadaki dolar talebini karşılaması gerektiğini, aksi halde ülkenin iflas edeceğini iddia etmişti. “128 milyar doların kaybolması söz konusu değil” diyen Canikli, bu paranın 75 milyar dolarının bankada, 36 milyar dolarının da cumhuriyet altını ya da farklı formatlarda vatandaşın elinde olduğunu şöyle öne sürmüştü.

128 milyar doların nereye gittiğini olabildiğince basite indirgeyerek anlatmaya çalışalım. 2019 ve 2020 yıllarında dolar kimlere satılmış?

1a: Cari açığın finansmanı için MB 30 milyar dolar döviz satmış. (2019’da cari denge +6.8 milyar dolar, 2020’de cari açık -36.8 milyar dolardır.) Yani 30 milyar doları ithalatçılar satın almış.2019 ve 2020 yıllarında toplam 36 milyar dolarlık altın ithalatı gerçekleştirildi.

1b- 75 milyar doları Türkiye’de yerleşik gerçek ve tüzel kişiler tarafından satın alınmış. Yani 75 milyar dolarlık TL cinsinden hesaplarını dolara çevirmişler. Bu 75 milyar dolar Türkiye’deki bankalarda hesaplarda durmaktadır.

1c- Özel sektör dış borcunu ödemek için 43 milyar dolar satın almış (özel sektörün 2018’in sonundaki toplam dış borcu 298 milyar dolar ilken 2020’nin sonunda 255 milyar dolara düşmüş.)

1d- 2019 ve 2020 yıllarında 12 milyar dolar portföy yatırımcısının çıkışı olmuş. Yani yabancı yatırımcı daha önceki yıllarda Türkiye’ye getirip TL’ye çevirerek portföy yatırımında kullandığı dövizinin 12 milyar dolarlık kısmını dövize çevirip geldiği ülkeye geri götürmüştür.

Yani 12 milyar dolarlık döviz satın almıştır. Bu dört kalemi topladığımızda 160 milyar dolara ulaşılmaktadır. Bu rakam 128 milyar doların bir hayli üzerindedir. Bu durum Merkez Bankasının 2019 ve 2020 yıllarında 160 milyar dolar satış yaptığı anlamına gelmiyor.

Çünkü ödemelerin tahakkukunda dönemsel kaymalar ortaya çıkabiliyor. Bu tablo bize 128 milyar doların tamamının yukarıda belirtilen ödemelerin finansmanında kullanıldığını göstermektedir.

Özetleyelim;

A) 128 milyar doların 36 milyar doları ile altın ithal edilmiştir ve bu altınlar Cumhuriyet Altını, bilezik ve benzeri yatırım aracı olarak Türk halkının evindedir.

B) 75 milyar doları Türkiye’deki bankalarda gerçek ve tüzel kişilerin hesaplarında durmaktadır.

C) Özel sektör 43 milyar dolarlık yurtdışına olan döviz borcunu ödemiş.

D) Yabancı portföy yatırımcı 12 milyar dolar satın alarak yurtdışına çıkarmıştır.

Canikli’nin sözlerini değerlendiren eski Merkez Bankası Başekonomisti Hakan Kara “Aksine, döviz satışları ülkeyi iflasın eşiğine getirdi” demişti.

Cumhurbaşkanı Başdanışmanı Cemil Ertem ise “buhar olmuş” ya da “birilerine satılmış” bir rezervin bulunmadığını iddia etmişti:

“Siz merkez bankası bilançosunu herhangi şirket bilançosu gibi okuyamazsınız, bu bağlamda merkez bankası bilançosunun pasifinde yer alan…

Rezervlerin aktif karşılığı, dalgalı kur rejimi gereği, aynı zamanda, ödemeler dengesi bilançosunda da okunabilir. Yani rezerv kaybolmaz ülke bilançosunda yer değiştirir.

Dalgalı kur rejiminde merkez bankaları kur hedeflemez ama olağanüstü dönemlerde kurdaki büyük dalgalanmaları ve spekülatif atakları önlemek için piyasaya doğrudan ve/veya dolaylı olarak müdahale ederler.”

“Bugün Türkiye’nin kısa vadeli dış borç ve cari açık açısından bir döviz sorunu yoktur. Dalgalı kur rejimi uygulayan ve açık ekonomilerde rezervler brüt olarak ele alınır.”

“Sonuç olarak; ne buhar olan 128 milyar dolar vardır ne de “birilerine” satılan döviz. Kaldı ki açık bir ekonomide hele ki merkez bankası dalgalı kur rejimi uyguluyorsa brüt rezerv her an değişir, onun için böyle bir kesin rakama ulaşmak model gereği imkansızdır.””

Cumhurbaşkanı Erdoğan ise 21 Nisan 2021 günü AKP TBMM Grup Toplantısı’nda yaptığı konuşmada Merkez Bankası döviz rezervlerindeki kayba ilişkin muhalefetin ortaya attığı “128 milyar dolar nerede?” sorusuna şöyle yanıt vermişti:

“Nereye harcandı diye yaygarası yapılan 128 milyar dolar, ne buhar olmuştur, ne de haksız ve hukuksuz yere herhangi birinin cebine girmiştir. Bu para ve çok daha fazlası, ekonominin aktörleri ve vatandaşımız arasında dolaşıma girmiş, yani yer değiştirmiş, ama sonuçta çoğu yine ülkemizin değeri olarak yurt içinde kalmıştır”

“Son iki yılda, Merkez Bankası kaynaklarından 30 milyar dolar cari açığın finansmanı için kullanılmıştır. Yabancı sermaye çıkışı için kullanılan rakam 31 milyar doları bulmuştur. Reel sektörün döviz cinsinden borcunu azaltmak için talep ettiği kaynak da 50 milyar dolara ulaşmıştır. Vatandaşlarımız da 54 milyar dolar karşılığı döviz ve altın alarak, tasarruf tercihlerinde değişikliğe gitmiştir. Gördüğünüz gibi, sadece 4 kalemde 165 milyar dolarlık bir rakam ortaya çıktı”

TCMB Başkanı Şahap Kavcıoğlu 23 Nisan 2021 günü katıldığı yayında, rezerv tartışmalarına ilişkin, “Merkez Bankasının rezervleri varlık ve yükümlülük olarak yer değiştirdi. TCMB’nin rezervlerinden çıkarak bankaların DTH’larına döviz olarak giden parayı, bankaların TL ihtiyaçlarını karşılamak için TCMB dövizleri hesaplarına alıyoruz ve piyasaya TL veriyoruz” açıklamasında bulunmuştu. “Rezerv varlıkların” yükümlülük olarak yer değiştirdiği söyleminin bir merkez bankası başkanı tarafından dile getirilmesi birçok ekonomistin tepkisini çekmişti.

Merkez Bankası döviz rezervlerinin akıbeti hakkında yöneltilen eleştirilere yetkililer tarafından yapılan açıklamaların “kasa duruyor” ve “gerektiği için harcadık” şeklinde ilerlediği görülüyor.

Rezerv Yeterliliği Nasıl Değerlendirilir?

Merkez Bankası rezervlerinin yeterliliğinin tespiti için uzlaşılmış bir yöntem veya ölçüt mevcut değil.

Rezerv yeterliliğinin tespiti için geleneksel yöntemlere göre rezervin ithalatı karşılama oranı, kısa vadeli borçları karşılama oranı ya da parasal göstergelere oranı (M2) gibi çeşitli ölçütler kullanılmaktadır. Geleneksel ölçütlere göre değerlendirme yapılırken rezervler genellikle, 3 aylık ithalat, M2’nin %20’si ve kısa vadeli borçların %100’ü ile karşılaştırılmaktadır.

Ülke rezervinin yeterliliğine yönelik analizlerde, döviz rezervlerinin asgari üç aylık ithalat tutarını karşılaması ve döviz rezervlerinin kısa vadeli dış borçlara oranının en az 1 olması (yani, rezervlerin bir yıllık dönemde vadesi gelecek olan döviz cinsi dış ve iç borç anapara ve faiz ödemelerini karşılamaya yetecek düzeyde olması) gerekliliği kabul görmektedir (TCMB (2005). “Türkiye Cumhuriyet Merkez Bankası’nda Döviz Rezervi Yönetimi”).

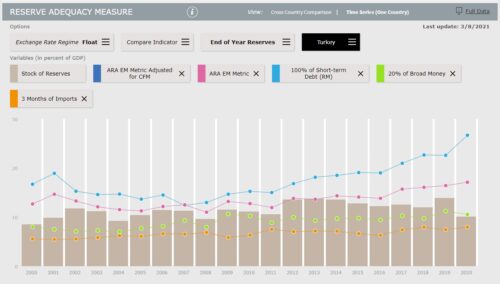

Geleneksel rezerv yeterlilik ölçütlerine ilaveten IMF tarafından gelişmekte olan ekonomiler için (Ratio of reserve/ARA metric olarak adlandırılan) alternatif bir rezerv yeterliliği hesaplama yöntemi sunulmuştur. Buna göre rezerv yeterliliği hesaplanırken hâlihazırda kullanılan değişkenleri ağırlıklandıran bir ölçüt geliştirilmiştir. Ölçütün temeli, bir ödemeler dengesi krizinde kısa dönemde rezerv erimesine neden olabilecek temel değişkenlerin belirlenmesine ve kriz anında her bir değişkenden kaynaklanacak rezerv talebinin tahmin edilmesine dayanmaktadır.

Modelde geçmiş kriz dönemlerindeki gerçekleşmelerden yola çıkılmış ve ihracat gelirlerindeki azalma, kısa vadeli dış borç stoku, (Uzun vadeli borçlar ve hisse senedi yükümlülükleri) gibi diğer portföy yükümlülükleri ve parasal göstergeler dört temel değişken olarak belirlenmiştir. Geçmiş kriz dönemlerinde bu değişkenlerin rezervler üzerindeki etkisi dikkate alınarak her bir değişken için (aşağıdaki tabloda aktarılan) bir risk katsayısı hesaplanmış ve bu değişkenlerin risk katsayılarıyla çarpılması sonucu bulundurulması gereken minimum rezerv seviyesine ulaşılmıştır.

Risk Katsayıları

Kısa Vadeli Borç

Diğer Portföy Yükümlülükleri

Parasal Göstergeler (M2)

İhracat

Sabit Kur Rejimi

% 30

% 20

% 10

% 10

Dalgalı Kur Rejimi

% 30

% 15

% 5

% 5

Genel kabul görmüş değişkenleri aynı model içinde bir arada kullanan bu ölçüt, minimum rezerv seviyesinin farklı kur rejimi uygulamalarına göre ayarlanmış ölçütün %100’ü ile %150’si arasında olmasını önermektedir.

IMF’nin rezerv yeterliliğine ilişkin “Assessing Reserve Adequacy – ARA” başlıklı sayfasında 2000 yılından günümüze 78 yükselen piyasa ekonomisi için geleneksel rezerv yeterlilik ölçütleri ve geliştirilen yeni kritere ilişkin değerlendirmelere ve verilere ulaşılabilir.

IMF’nin bahse konu sayfasında 2021 yılı Nisan ayı itibarıyla Türkiye’nin rezerv oranı / ARA metrik 0,75, rezerv / geniş para arzı 0,21, rezerv / kısa vadeli yükümlülükler 0,49, rezerv / (aylık) ithalat oranı ise 4,9 seviyesinde aktarılmaktadır.

2021 yılı Şubat ayı yükümlülük ve diğer büyüklükleri dikkate alınarak hesaplanan ve toplam döviz rezervlerini IMF rezerv yeterlilik ölçütü (ARA) açısından yeterli hale getirecek seviyenin 128 milyar dolar olduğu görülmekle birlikte, TCMB’nin mevcut rezervine ilaveten asgarî 39 milyar dolar, bilançodaki swaplar göz önünde bulundurulduğunda ise 99 milyar dolar seviyesinde ilave rezerv birikimi ihtiyacı olduğu değerlendirilmektedir.

Merkez Bankası Rezervleri Hakkında Hatalı Bilgi Paylaşan Yazarlar

Necmettin Batırel ve Merkez Bankası Döviz Rezervleri Hakkında Yanlışlar

Necmettin Batırel, “şakkadanak” olarak nitelenen rezerv satım söylemi ile hafızalarda yer edinen bir isim.

1 Aralık 2016 günü CNNTürk’de yayınlanan Ahmet Hakan’ın sunduğu Tarafsız Bölge adlı programda, rezerv para birimi sahibi olmayan, cari açık veren, uluslararası yatırım pozisyonu kayda değer ölçüde ekside olan Türkiye ekonomisinin karşılaştığı döviz sorununun Merkez Bankası rezervlerinin bol keseden rastgele satışı ile çözülebileceğini şöyle öne sürmüştü:

“Şimdi Merkez Bankası bu aşamada ne yapabilir? Ortada bir yangın var.. Bu yangın suyla sönecek bir yangın değil. Petrol yangını bu. buna köpükle müdahale etmek lazım. Ne yapacak ? Ben olsam ne yaparım açıkçası ? 10 milyar dolar şakkadak satarım.. şaşırır millet, hiç beklemedikleri bir hareket. Niye satıyor? Nasıl satıyor? Hani rezervi düşüktü filan derler. demek ki rezervleri varmış diyecekler normal şartlarda. Dolar mutlaka düşecek, ama herkes diyecek ki biraz yavaş düşürecekler. merkez bankasının pili bitecek diye bekleyecekler. arkadan bi 10 milyar daha satarım 20.. Yetmedi bi 10 daha satarım. Biter ondan sonra, çil yavrusu gibi dağılırlar.”

Aşağıdaki bağlantıdaki kayıttaki yayında 36:05’ten itibaren ilgili bölüm izlenebilir:

Şimdi, Batırel’in rezervlerle ilgili yanlış bilgi sunduğu yazısına dönebiliriz…

“Merkez Bankasının döviz rezervi 123 milyar dolarla son 20 ayın en yüksek seviyesine çıkmış durumda. Ama bu rezervin yaklaşık 17 miyar doları altından oluşuyor. Sadece 40 milyar dolarlık kısmı merkez bankasının kendi rezervi.”

Merkez Bankası rezervleri (resmi rezerv varlıkları), “Döviz Rezervleri” (menkul kıymetler ile efektif mevcudu ve depo hesapları), “IMF Rezerv Pozisyonu”, “SDRler” ve “Altın”dan oluşmaktadır.

Merkez Bankamızın yaptığı duyurularda ve açıkladığı istatistiklerde, resmi rezerv varlıkları, döviz varlıkları ve altın cinsinden rezerv varlıkları kırılımında ilgili veriler paylaşılır.

“Resmi Rezerv Varlıkları, bir önceki aya göre yüzde 543 milyon ABD doları artarak 118,4 milyar ABD doları olarak gerçekleşmiştir. Bu dönemde alt kalemler itibarıyla, döviz varlıkları bir önceki aya göre yüzde 2,1 artarak 99,5 milyar ABD dolarına yükselirken, altın cinsinden rezerv varlıkları yüzde 7,6 oranında azalarak 17,4 milyar ABD dolarına düşmüştür.”

Basın mensupları ve köşe yazarları bu rakamları yanlış yorumluyor sıklıkla. Toplam rezerv varlıklarına ilişkin rakamı, döviz rezervi olarak yorumluyor. Halbuki, toplam rezervler içerisinde döviz varlıklarına ilaveten altın cinsi varlıklar da var.

Necmettin Batırel de köşe yazısında bu hatanın bir örneğini sunmuş. Önce, merkez bankasının döviz rezervinin 123 milyar dolar olduğunu iddia etmiş; ki, bu rakam toplam rezervlere aittir. Ardından bu rezervin 17 milyar dolarının altından oluştuğunu söylemiş. Altın döviz değildir ki döviz rezervleri içerisinde sayılsın. Kendi kendiyle çelişen ve ayrıntıyı gözden kaçıran ifadeler…

Yılmaz Özdil ve Döviz Rezervleri

Yılmaz Özdil, her yerde dolar üzerinden işlem yapılmasını Hürriyet’teki “TL’f” başlıklı 11 Eylül 2011 tarihli yazısında kendi üslubunca eleştirmiş:

“Paramıza simge arayan Merkez Bankamızın kasasında ne var birader? Başbakanımız söyledi, eskiden 27 milyar 'dolar' vardı, şimdi 95 milyar 'dolar' var. TL olsaydı, onu da söylerdi.”

Öncelikle Merkez Bankası rezervlerinde 2 Eylül 2011 tarihi itibariyle 88 milyar 664 milyon dolar var. Başbakan Erdoğan’ın “95 milyar dolar var” açıklamasından sonra küresel ekonomik gelişmelere bağlı olarak döviz alım ihalelerine ara verilmesi ve bunun yerine döviz satım ihalelerine başlanılması nedeniyle 95 milyar dolarlık rezerv tutarı ilgili dönem itibarıyla doğruyu yansıtmamaktadır(Kaynak: TCMB EVDS).

Esasında, Özdil’in rezerv tanımı ve usulleri konusundaki bilgisizliği, yukarıdaki paragrafı yazmasına yol açmış

Rezerv, ülkelerin para otoriteleri tarafından idare edilen, her an kullanıma hazır, birbirine çevrilme özelliği olan ve uluslararası ödeme aracı olan varlıklardır. Türkiye üzerinden gidecek olursak, para basma yetkisine sahip olan ve istediği zaman TL basabilecek olan Merkez Bankası’nın rezervlerinde TL bulunmaması gayet normal bir durumdur. Merkez Bankası’nın kasasında gerektiğinde piyasaya sürmek için TL bulunur ama bu rezerv tanımı içine girmez. Ayrıca, döviz varlıkları sadece dolar üzerinden tutulmamaktadır. Ancak, çeşitli döviz cinslerinden tutulan döviz varlıklarının brüt tutarı, istatistiklerde en güçlü rezerv para olan ABD Doları cinsinden yer almaktadır. Döviz rezervleri, Hard currency olarak adlandırılan para birimleri (Avro, Dolar, Yen, İsviçre Frangı) cinsinden stratejik hedeflere göre çeşitlendirmeye (diversification) tabi tutulmaktadır.

Özdil, meramını anlatmak için uzmanı olmadığı bir konu üzerinden örnek vermek yerine, yazısının devamındaki diğer örnekleriyle yetinse çok daha iyi olacaktı.

Ergün Diler ve Rusya Merkez Bankası Rezervleri

Ergün Diler, 1 Ekim 2016 günü Takvim Gazetesi’nde yayınlanan “Petro-dollar” başlıklı yazısında Rusya Merkez Bankası’nın rezervleri hakkında desteksiz sallamış biraz:

Gidenin gelenin haddi hesabı yok. Bu projenin arkasında PUTİN’in Merkez Bankası’nı emanet ettiği ELVİRA NABİULİNA vardı. Bu kadın alışılagelmiş para politikalarının üzerine çıktı. Rezerv para DOLAR’dı. Bilmemesi mümkün değildi. Şok bir kararla elindeki DOLAR’ı sattı. Büyük çoğunluğu ile ALTIN aldı.

ALTIN’ın da artacağını gördü. Petrol fiyatları düşüyordu. Kremlin en büyük zararı buradan görüyordu. Ama ELVİRA, ALTIN’a dönerek 50 milyar dolara yakın bir kazanç sağlıyordu. Ayrıca ABD’ye DOLAR’dan koptuğunu işaret ediyordu..

Elvira Nabuillina, Rusya Merkez Bankasının başına 2013 yılı Mart ayında geçti.

2013 yılı Mart ayında Rusya’nın toplam uluslararası rezervleri 520 milyar dolarseviyesindeydi.

Petrol fiyatlarındaki düşüşle birlikte Rusya’ya uygulanan yaptırımların etkisiyle oluşan ekonomik krizle birlikte uluslararası rezerv seviyesi (2015 yılı Nisan ayı itibarıyla) 350 milyar dolara kadar geriledi.

Akabinde bir toparlanma yaşandı ve 2016 yılı Eylül ayı sonu itibarıyla uluslararası rezervleri Rusya’nın 398 milyar dolara kadar arttı.

Tüm bu gelişmeler içinde altın rezervleri ise dramatik bir artış göstermedi.

2013 yılı Nisan ayında altın rezervleri 50,4 milyar dolar iken, 2016 yılı Ağustos ayı sonu itibarıyla 64,7 milyar dolara ulaşmıştır. Artış miktarı toplam döviz rezervlerine kıyasla oldukça mütevazi olup, altın fiyatlarındaki artış da toplam altın rezervlerindeki yükselmeyi etkilemiştir.

Bu dönemde Rusya’nın döviz rezervleri ise 475 milyar dolardan 330 milyar dolar seviyesine gerilemiş. Yani Rusya, kötü günlerde döviz rezervlerinden bir hayli tüketmiş. Ancak, Ergün Diler’in bahsettiği gibi bir altın rezervi artışı politikası izlememiş.

“Çin’de kötü borçların kapsamı, aşağı yukarı 900 milyar dolar olarak tahmin ediliyor ve neredeyse, Çin’in döviz rezervlerine eşit. “

2017 yılı Aralık ayı sonu itibarıyla Çin’in döviz rezervleri 2 trilyon 998 milyar dolar seviyesindedir. 900 milyar dolar değil. Yaman Beyin bahsettiği tutardan yaklaşık 2,1 trilyon dolar fazla idi…