Nedir?")

* Kapak görselinde madeni para hâlinde resmedilse de, SDR fizikî varlığı bulunmayan bir para birimidir

IMF’nin İhraç Ettiği Para Birimi: Özel Çekme Hakları

Özel Çekme Hakları (SDR) Nedir?

İngilizce karşılığı “Special Drawing Rights” olan kısaca SDR olarak adlandırılan “Özel Çekme Hakları”, Uluslararası Para Fonu (International Monetary Fund – IMF) tarafından 1969 yılında oluşturulan, fiziki varlığı bulunmayan bir para birimidir.

Hem bir hesap birimi hem de bir ek rezerv (veya likidite) olarak oluşturulan SDR karşılıksız olarak çıkarılan bir rezerv aracıdır, yani çıkarılması için bir altın veya döviz karşılığına gerek yoktur. SDR, bir “rezerv aracı” olarak yaratıldığı için yasal olarak değişim aracı, para ve kredi aracı olarak tanımlanamaz. SDR, elinde bulunduranlar için bir varlıktır fakat kendi başına bir değeri yoktur. Bir çeşit açık kredidir. Bu açık kredi, fon üyeleri arasında birbirlerine olan borçlarının mahsup edilmesinde kullanılır. Bu imkânı kullanan üye ülke, diğer üyeler yerine IMF’ye SDR cinsinden borçlanır. SDR kullanımı, üyeler arasında gönüllü olarak yapılan değişimle veya güçlü dış pozisyonu olan ülkelerin daha zayıf pozisyondaki ülkelerden SDR satın alması ile yapılır.

Günümüzde fiziki varlığı olan bir para birimi olmayan SDR, IMF’nin dışında SDR Departmanı’na izinli olarak kaydedilen (Dünya Bankası, Birleşmiş Milletler, Afrika Kalkınma Bankası, Arap Parasal Fonu, Asya Kalkınma Bankası, Uluslararası Denkleştirme Bankası, İslâm Kalkınma Bankası, İsviçre Milli Bankası, Uluslararası Tarımsal Kalkınma Fonu (IFAD) gibi) bazı uluslararası ve bölgesel kuruluşlar tarafından da bir hesap birimi olarak kullanılmaktadır. Ayrıca, günümüzde sabit kur sistemini benimseyen bir grup ülke de ulusal paralarını SDR’ye bağlamıştır. Bazı özel işletme veya kuruluşlar uluslararası piyasalardan borçlanmak üzere SDR cinsinden tahvil ihraç etmektedir. Bu tür uygulamalara “özel SDR” de denmektedir (Seyitoğlu H. 2003. Uluslararası Para Sistemi. Dördüncü Baskı. İstanbul. Güzem Can Yayınları).

SDR Nasıl ve Ne Zaman Oluşturuldu?

Bretton Woods Sistemi katılımcısı ülkelerin piyasalarda işlem yapmak ve ulusal paralarının değerini sabit tutmak için altın ve dolar gibi iki rezerv varlığın arzının ötesinde yüksek bir miktarda rezerve ihtiyaç duymaları nedeniyle 1960’lı yıllarda küresel boyutta bir likidite sorunu ortaya çıkmıştır. Bu bağlamda, söz konusu uluslararası likidite sorunun çözümü için Bretton Woods Sistemi’nin yürürlükte olduğu 1960’lı yıllarda M. Stamp’in “IMF sertifikası” ve Triffin’in “merkez bankalarının altın ve döviz rezervlerini IMF’ye transferi ve IMF’nin de bu varlıklara dayanarak itibari (fudiciary) bir aktif yaratması” gibi değişik kriterlere göre yeni bir rezerv oluşturulması yönünde birçok ortaya öneri konulmuştur (Savaş V. F. 2010. Uluslararası Para Sistemi. Siyasal Kitabevi. Ankara).

Bretton Woods Sisteminin işler kılınması adına altın için bir ‘ikâme’ oluşturulması önem arz etmişti. Bu süreçte, altının fiyatını yükseltmek yerine, altını ikâme edecek bir uluslararası rezerv yaratma yolu seçildi.

Yeni bir para birimi oluşturulması yönünde sürdürülen çalışmalar neticesinde, 1967 yılında Rio de Janeiro’da gerçekleştirilen G-10 toplantısında katılımcı ülkeler (Almanya, ABD, Belçika, Fransa, Hollanda, İngiltere, İsveç, İtalya, Japonya ve Kanada) SDR’nin oluşturulması konusunda uzlaşmışlardır. Söz konusu uzlaşının ardından SDR, mevcut uluslararası likiditeyi artırmak, Bretton Woods Sistemi’nin sabit döviz kurlarını desteklemek ve fiilen tek ‘dünya parası’ olan dolar üzerindeki baskıyı azaltmak amacıyla özel bir uluslararası rezerv aracı olarak 1969 yılında IMF’nin gerçekleştirdiği Kuruluş Anlaşması değişikliği ile birlikte oluşturulmuştur. 1960’ların sonlarında ve 1970’lerin başlarında ilk SDR ihracı yapılmıştır.

1972 yılından bu yana Fon’un hesapları ve verdiği/vereceği krediler bu birim cinsinden ifade edilmekte ve üyelerin Fon ile işlemleri SDR üzerinden yapılmaktadır.

Bretton Woods Sistemi Çöktükten Sonra SDR’nin Rolü Nasıl Gelişti?

Kâğıt altın olarak anılan ve altın garantisine sahip olduğu addedilen SDR’nin Bretton Woods Sistemi’ndeki altın kıtlığı gibi sorunları ortadan kaldırması ümit edilmekteydi. Ancak SDR çözümü çok geç ve yetersiz miktarda uygulandığından aşırı altın talebini karşılayamadı ve Bretton Woods Sistemi’nin çöküşünü engelleyemedi (Çağlar Ü. 2003. Döviz Kurları, Uluslararası Para Sistemi ve Ekonomik İstikrar. I. Baskı. Bursa. Alfa Yayınları).

SDR, Bretton Woods Sistemi’nin sona ermesi ve zamanla birçok ülkenin dalgalı kur rejimine geçmesi ile birlikte önemini kaybetmiştir.

Uluslararası para sisteminin kurallarını yeniden düzenleyen 1976 yılında imzalanan Jamaika Anlaşması’nda SDR’nin bir rezerv aktifi olarak çekiciliğinin artırılacağı konusunda uzlaşıya varılmıştır (Yalçıner K. 2008. Uluslararası Finansman. Ankara. Gazi Kitabevi). Bu bağlamda, Jamaika Toplantısı’nın ardından SDR miktarı yapılan yeni tahsisatlarla % 33 artırılarak uluslararası likidite sorununa çözüm bulunmasına çalışılmıştır. Ancak bu tür çalışmalar da SDR’nin istenilen rolüne kavuşmasını sağlayamamıştır.

Oluşturulma amacına tam olarak hizmet edemeyen ve sistemin temel sorununu çözemeyen SDR, toplam rezerv varlıkları içinde tahmin edilenin ve arzu edilenin aksine önemli bir paya asla sahip olamamıştır. 1970’lerde yeni bir rezerv varlık olarak toplam rezervlerin % 3,4’ünü oluştururken, son yıllarda bu oran % 1’in oldukça altına gerilemiştir.

SDR’nin Değeri ve Faiz Oranı Nasıl Belirlenir?

Kuruluşundan sonraki ilk yıllarda SDR’nin değeri altın paritesine bağlanmış ve 0,88867 gram saf altınla ifade edilmiştir. Böylelikle 1 SDR-1 ABD doları paritesi sağlanmıştır. Ancak daha sonraları doların devalüasyonları sonucunda SDR’nin dolar fiyatı da yükselmiştir (Doların birinci ve ikinci devaluasyonlarında SDR’nin dolar karşısında değeri şöyle olmuştur: 18 Aralık 1971: 1 SDR = 1,08571 $, 12 Şubat 1973: 1 SDR = 1,20635$). Daha sonraları dalgalı kura geçilmesi ile birlikte 1974 yılı Temmuz ayından itibaren SDR’nin değeri küresel ekonomik sistemde önemli yer tutan para birimlerinden oluşan “para sepeti” yöntemi ile belirlenmeye başlamıştır.

Para birimlerinin sepetteki ağırlıkları, para birimlerinin dünya ticaret ve finansal sistemindeki önemine göre IMF tarafından beş yılda bir yeniden hesaplanmaktadır.

ABD doları, avro, yen ve sterline ilaveten 2015 yılında Çin Halk Cumhuriyeti’nin para birimi yuanın da sepete eklenmesiyle SDR kompozisyonunda 5 para birimi yer almaya başlamıştır.

2015 yılında değerini belirleyen sepette 5 ülke parasının ağırlıkları şu şekilde belirlenmiştir:

- ABD doları – % 41,73

- Avro – % 30,93

- Çin Yuanı – % 10,92

- Japon yeni – % 8,33

- İngiliz sterlini – % 8,09

SDR faiz oranı ise SDR sepetinde yer alan para birimlerinin para piyasalarındaki kısa dönem piyasa faizlerinin, para birimlerinin sepetteki ağırlıklarına göre hesaplanmış ortalamasıdır.

SDR’nin değeri IMF internet sitesinde günlük olarak ilân edilmektedir. SDR faiz oranı ise IMF internet sitesinde her hafta pazartesi günü açıklanmaktadır.

SDR’nin İhracı Nasıl Gerçekleştirilir? SDR Tahsisatının Anlamı Nedir?

SDR’nin oluşturulması ve kullanılması ile ilgili koşullar IMF Kuruluş Anlaşması’nın XVIII. Maddesinde düzenlenmiştir. Buna göre, IMF SDR Departmanı üyesi ülkelere kotalarına paralel şekilde yapılan tahsisat, herhangi bir kaynağa bağlı olmayan, yalnızca Guvernörler Kurulu’nun (%85’lik oy çoğunluğunun) onayı ile yürürlüğe giren kaydî bir işlem niteliği taşımaktadır. SDR tahsisatı için IMF ile herhangi bir program ilişkisine girilmesine ya da Fon’la bir anlaşma imzalanmasına ihtiyaç bulunmamaktadır.

SDR tahsisatı yapılması durumunda üye ülkeler SDR tahsisatlarını rezerv olarak tutabildikleri gibi, tahsisatın bir kısmını veya tamamını herhangi bir rezerv para karşılığı diğer üyelere de satabilmektedirler.

Üye ülkeler, SDR tahsisatları karşılığında IMF’ye SDR faizi oranında faiz ödemekte, ellerinde tuttukları SDR karşılığında ise aynı oranda faiz almaktadırlar. Bu çerçevede, SDR tahsisatının aynen muhafaza edilmesi durumunda lehte ve aleyhte tahakkuk eden faiz tutarları birbirine eşit olduğundan net bir faiz borcu veya alacağı doğmamaktadır. Bununla birlikte, kullanım yapılması durumunda lehte tahakkuk eden faiz azalacağından, net faiz ödeme yükümlülüğü doğmaktadır. Merkez bankası rezervlerine yansıyan SDR tahsisatları koşulsuz bir rezerv desteği olup, bir rezerv paraya çevrilmediği sürece herhangi bir borç yükümlülüğü oluşturmamaktadır.

Özellikle gelişmekte olan ülkelerin döviz rezervlerini ve acil dış kaynak ihtiyaçlarını karşılaması amacıyla tahsis edilen söz konusu kaynak, anapara geri ödemesinden muaftır. Ancak söz konusu kaynak geri ödenene kadar faiz yükümlülüğü doğurmaktadır. Ayrıca, gerçekleştirilen SDR tahsisatı tutarı üzerinden yıllık üyelik aidatı (member assessment fee) ödenmesi gerekmektedir.

Mevcut durumda, SDR tahsisatının rezerv paraya çevrilmesinin ardından geri satın alınması yükümlülüğü bulunmamakla birlikte IMF İcra Direktörleri Kurulunun, %70’lik oy çokluğu ile bunun aksi yönde karar alması mümkündür.

2009 öncesinde 4 parti SDR tahsisatı yapılabilmiştir. 1970-1972 döneminde (1970’te 3,3 milyar SDR, 1971 ve 1972’de 3’er milyar SDR olmak üzere) toplam 9,3 milyar SDR tutarında, 1979, 1980 ve 1981 yıllarında 4’er milyar SDR olmak üzere toplam 12 milyar SDR tahsisat yapılmıştır (Seyidoğlu 2003).

Söz konusu tahsisatların ardından Fon’a üye olan çok sayıda ülkeye de SDR tahsisatı gerçekleştirilmesi için 1998’de IMF İcra Direktörleri Kurulu, o yıla kadar çıkarılan SDR miktarına eşit tutarda (21,4 milyar SDR) bir seferlik özel SDR tahsis edilmesi kararını vermiştir. Ancak söz konusu karar, 11 yılın ardından 2009 yılında yürürlüğe girebilmiştir.

2009 yılında IMF ayrıca, küresel ekonomik krizin olumsuz etkilerinin uluslararası piyasalardaki etkisini azaltmak için, Fon’a üye ülkelerin döviz rezervlerini desteklemek ve küresel likiditeyi artırmak amacıyla küresel ekonomik sisteme 250 milyar dolar tutarında genel SDR tahsisatı daha yapmıştır.

2021 yılında ise pandeminin etkisiyle IMF İcra Direktörleri Kurulu üye ülkelere toplamda 650 milyar dolarlık SDR tahsisatını onayladı ve bu karar 2021 yılı Ağustos ayında yürürlüğe girdi. Gerçekleştirilen bu tahsisat ile Fon’daki oy gücü paralelinde ülkemizin payına 6,3 milyar dolar karşılığı 4,46 milyar SDR düştü ve bu tutar TCMB rezervlerine yansıdı.

SDR Sepetinde Yer Alan Para Birimleri Nasıl Seçilir?

SDR’nin içeriğindeki para birimlerinin belirlenmesine ilişkin kriterler IMF Kuruluş Anlaşması’nda açıkça ifade edilmemiştir. Bu nedenle para birimlerinin SDR sepetine dâhil edilebilmesi için gerekli koşullar İcra Direktörleri Kurulu tarafından belirlenmektedir.

İcra Direktörleri Kurulu, 5 yıllık aralıklarla SDR sepetini gözden geçirmektedir. Gözden geçirmeler, SDR sepeti içinde bulunacak para birimlerinin ve ağırlıklarının belirlenmesini kapsamakta ve Kurul tarafından kabul edilen kriterlere dayanmaktadır.

IMF Kuruluş Anlaşması Madde XV Fıkra 2 şu şekildedir:

“SDR değerleme metodu Fon tarafından toplam oy gücünün %70’lik çoğunluğu ile kararlaştırılır. Değerlendirme ilkelerinde bir değişiklik ya da uygulamada köklü bir değişiklik yapılması durumunda toplam oy gücünün %85’lik çoğunluğu gereklidir.”

Ayrıca gözden geçirmeler, SDR’nin rezerv varlık olarak kullanılmasını desteklemek amacıyla uzun süredir kullanılan ilkeler çerçevesinde gerçekleştirilmiştir.

Oluşturulmasından bu yana SDR’yi daha güçlü bir rezerv varlık haline getirmek amacıyla SDR değerlendirmesinde -herhangi bir Fon kararında yer almamasına rağmen- birkaç genel ilke göz önünde bulundurulmuştur. Anılan ilkelere göre SDR’nin değeri ana para birimlerine göre istikrarlı olmalı ve SDR sepeti içinde bulunan para birimleri uluslararası ticarette yoğun olarak kullanılan para birimlerini yansıtmalıdır. Ayrıca, SDR sepetinde yer alan para birimlerinin göreceli ağırlıkları, anılan para birimlerinin küresel ticari ve finansal işlemlerdeki ağırlıklarını yansıtmalı ve SDR sepetinin kompozisyonu sadece gözden geçirmeler arasında meydana gelen önemli gelişmeler neticesinde değişmelidir. Bunun yanı sıra, SDR’nin değerinin belirlenmesi metodunda devamlılığın sürdürülmesi gerekmektedir.

SDR sepeti para birimlerinin belirlenmesinde (Avronun oluşturulması sürecinin ardından) 2000 yılında İcra Direktörleri Kurulu tarafından alınan karar çerçevesinde belirlenen kriterler hâlihazırda kullanılmaktadır.

Bahsi geçen kriterler şu şekildedir:

- Küresel İhracattaki Pay: Son beş yılda küresel mal ve hizmet ihracatında en yüksek paya sahip olan ülkelerin ve parasal birliklerin para birimleri seçilmektedir.

- Serbestçe Kullanılabilir (Freely Usable) Para Birimi: 1978 yılında gerçekleşen Kuruluş Anlaşması değişikliği ile oluşturulan ve Fon’un finansal işlemlerinin temelinde yer alan serbestçe kullanılabilirlik ilkesi, üye ülkelerin ödemeler dengesi problemleri yaşaması durumunda Fon’dan talep edilen para birimlerini satın alabilmeleri güvencesinin temelini oluşturmaktadır. Kuruluş Anlaşması Madde XXX(f)’ye göre “serbestçe kullanılabilir” para birimleri i) uluslararası işlemlerin ödemesinde yaygın olarak kullanılan ve ii) önemli döviz piyasalarında alım-satımı fazla olan para birimleri olarak tanımlanmıştır. 2000 yılında alınan karar, para birimlerinin SDR sepeti içinde yer alabilmesi için Fon tarafından serbestçe kullanılabilir olarak kabul edilmesini koşul olarak belirlemiş ve Fon operasyonları için oluşturulan serbestçe kullanılabilirlik ilkesi ile SDR sepetinin içeriğinin belirlenmesi arasında bağlantı kurulmuştur.

- SDR Sepetinde Yer Alabilecek Para Birimlerinin Sayısı: SDR sepetine dahil edilebilecek para birimi sayısı küresel ihracatta en büyük paya sahip olan ve serbestçe kullanılabilir olarak nitelendirilmiş olan 4 adet para birimi ile sınırlandırılmıştır. SDR Sepetinde 1980 yılından önce 16, 1980-1999 arasında 5 para birimi yer almıştır. İcra Direktörleri Kurulu 1978 yılında Alman markı, Fransız frangı, Japon yeni, İngiliz sterlini ve ABD dolarını serbestçe kullanılabilir para birimleri olarak kabul etmiştir. 1998’de ise Alman markı ve Fransız Frangı çıkarılarak yerlerine Avro eklenmiştir. Günümüzde SDR; ABD doları, avro, Japon yeni, İngiliz sterlini ve Çin yuanından oluşan ağırlıklandırılmış bir sepeti temsil etmektedir.

SDR Merkez Bankası Rezervlerinde Nasıl Yer Alır?

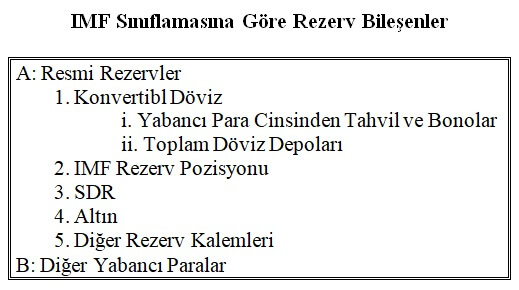

IMF tasnifine göre rezervleri oluşturan bileşenler, resmi rezervler ve diğer yabancı para varlıklarıdır. Resmi rezervler ise döviz varlıkları (yabancı para cinsinden tahvil/bono, toplam döviz depoları), IMF rezerv pozisyonu, SDR, altın ve diğer rezerv kalemlerinden oluşmaktadır (IMF Rezerv Pozisyonu, üye ülke bir kredi anlaşması kapsamında IMF’ye rezerv varlıkları aktardıysa ve/veya IMF’ye kotası gereği rezerv varlığı sağladıysa IMF’de bir rezerv pozisyonuna sahiptir. Rezerv pozisyonu, daha açık ifade edilecek olursa, IMF’nin üye ülkeden borçlanmasıdır.