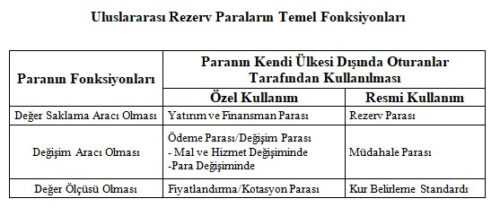

Paranın temel işlevleri olarak 3 temel özellik sayılır: (i) Değer saklama aracı olması (yatırım ve tasarruf aracı olması) (store of value) (ii) Değişim aracı olması (medium of exchange) ve (iii) değer ölçüsü olması (unit of account).

Bir ulusal para birimi, ihraç eden ülkede ya da bu ülke dışında, diğer devletler, bankalar, firmalar veya hane halkları tarafından çeşitli amaçlar için kullanılabilir. Bu açıdan bakıldığında aşağıdaki tablodan da görülebileceği üzere paranın yurtdışında özel veya resmi kullanımı şeklinde bir ayrımı söz konusudur.

Bu çerçevede, bir ulusal para özel kullanım kapsamında yurt dışında tasarrufların değerlendirilmesi amacıyla kullanılıyorsa “yatırım ve finansman parası”, mal ve hizmet değişiminde kullanılıyorsa “ödeme ve değişim parası”, değer ölçüsü olarak kullanılıyorsa “fiyatlandırma parası” olmaktadır (Kürşat Yalçıner (2008). Uluslararası Finansman. Gazi Kitabevi. Ankara).

Ulusal para birimi kendi ülkesi dışında resmi nitelikte de kullanılabilir. Bu bağlamda para birimi, kamu otoritelerince “döviz kurlarını belirleme standardı” olarak kullanılabilir ve böylece uluslararası para döviz kurlarının tespitinde “parasal çıpa” rolünü üstlenebilir.

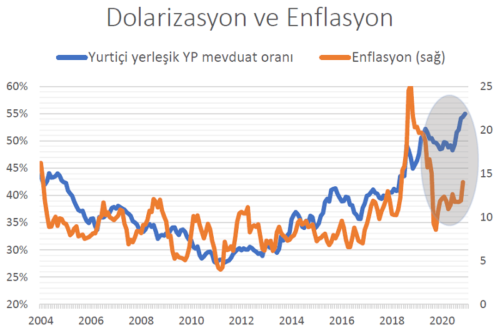

Bir ekonomide bireylerin ve tüzel kişiliklerin yerel para biriminin değer saklama, değişim aracılığı ve değer ölçüsü özelliklerine dair algısının kötüleşmesi, yabancı para yönünde tercihlerinin kuvvetlenmesine yol açabilir. Bu durumda, “dolarizasyon” (“dollarization”) gözlemlenir.

Dolarizasyon Nedir?

Dolarizasyon, bir ülkenin kendi yerel para biriminin yerine, farklı bir ülkenin parasını kullanmasıdır. İsminden anlaşılacağı üzere, bir ülkenin kendi para birimini tedavülden kaldırıp ABD dolarını kullanmaya başlaması anlamına gelmektedir.

Dolarizasyon için yapılabilecek en basit tanım, “yurt içinde yerli paranın itibar kaybetmesi” olabilir. Yabancı ve yerel paralar arasındaki ikame ikame ilişkisini yansıtan dolarizasyonun artması, vatandaşın Türk lirasına güveninin azaldığını işaret etmektedir.

Tam Dolarizasyon Nedir? Kısmî Dolarizasyon Nedir?

Ancak, bir ekonomide yerel para biriminin yukarıda sıralanan temel işlevlerinin bir kısmının döviz üzerinden gerçekleştirilmesinin yaygınlaşması da dolarizasyon olarak tanımlanmaktadır. Teknik olarak “yabancı para ikamesi” (“currency substitution”) anlamına gelen bu durum için yerel para biriminin tedavülden kaldırılmasa da dolarizasyon terimi yaygın şekilde kullanılmaktadır. Bu ayrımı belirginleştirmek için bir ekonominin kendi para birimini tamamen bırakıp ABD dolarını kullanmaya başlaması “tam dolarizasyon”, ekonomide yerel para birimi tedavülden kaldırılmadan ulusal para yerine değişim aracı, hesap birimi ve değer biriktirme aracı olarak dövizin yaygın şekilde kullanılması ise “kısmî dolarizasyon” olarak nitelenmeye başlanmıştır.

Yerli para birimi cinsi varlıkların ya da yükümlülüklerin yabancı para birimi cinsine kayması nedeniyle “varlık dolarizasyonu” ve “yükümlülük dolarizasyonu” gibi alt kırılım tanımlamaları yapılabilir. Varlık dolarizasyonu, bireysel ve kurumsal yatırımcıların Türk lirasına güvenmemesi nedeniyle yabancı para cinsi likit varlık tutma eğilimi / gereksinimi olarak da tanımlanabilir. Benzer şekilde, yükümlülüklerin (borçların) ulusal para birimi yerine yoğunlukla döviz cinsine kaymasına da “yükümlülük dolarizasyonu” denilebilir. Varlık dolarizasyonu” ve “yükümlülük dolarizasyonu”nun birlikte gözlemlenmesi de “finansal dolarizasyon” olarak tanımlanmaktadır.

Dolarizasyon, sadece varlık ya da yükümlülüklerin Türk lirası yerine ağırlıkla döviz cinsi olması anlamına gelmez. Vatandaşların tasarrufları için Türk lirası yerine farklı yabancı para birimleri üzerinden fiyatlanan varlıkları tercih etmesi de bir çeşit dolarizasyondur. Türkiye ekonomisinde 2020 yılında görülen hızlı para ve kredi genişlemesinin etkisiyle birlikte altın talebindeki yoğun artış da aslında bir çeşit dolarizasyon olarak nitelenebilir. Yurt içindeki ticarî sözleşmelerin yabancı para üzerinden fiyatlanması da bir tür dolarizasyondur. Yine, yurt içindeki ücret ve fiyatların dolara endekslenmesi de dolarizasyonun doğal bir sonucudur.

Ters Dolarizasyon Nedir?

İsminden de anlaşılacağı üzere ters dolarizasyon kavramı dolarizasyon sürecinin tersine işlemesi anlamına geliyor. Bireysel ve kurumsal yatırımcıların işlem, tasarruf ve değer ölçüsü olarak yerel para birimi yerine dolar gibi yabancı para birimlerini tercih yoğunluğunun azalma süreci ters dolarizasyon olarak nitelenir. Dolarizasyonun azalması anlamına gelen ters dolarizasyon süreci ters para ikamesi olarak da tanımlanabilir.

Dolarizasyonun Nedenleri Neler?

Dolarizasyon, bir devletin en temel egemenlik sembollerinden biri olan para birimine duyulan güvensizliğin yansımasıdır. Bu nedenle, dolarizasyonun en temel sebebi ulusal para birimine duyulan güvenin sarsılmasıdır. Vatandaşların tasarruflarını değerlendirirken, firmaların mal ve hizmet fiyatlamalarını yaparken, borç sözleşmeleri hazırlanırken öngörülebilirlik kaygısıyla dövize yönelmeleri dolarizasyonu körükler. Bu güven ve öngörülebilirlik sorununa yol açan temel faktörler olarak enflasyondaki yükseliş, yerel para birimi cinsi finansal varlıkların reel getiri oranlarındaki düşüş, risk primindeki artış, beklentilerin kötüleşmesi, dengesiz makro ekonomik politikalar, genişleyici para politikası duruşu, kredi büyümesi, yerel para biriminin seviyesi ve volatilitesindeki artış, satın alma gücündeki azalma, kurdaki artış beklentisi gibi birçok etken sayılabilir.

Yerli paradan kaçış ekonomi yönetimine ya da finansal sisteme olan güvensizlikten kaynaklanıyor olabilir.

Neoliberal sistemde dışa açık ekonomiler için demokrasinin gelişmişliği, hukukun üstünlüğü, güven artırıcı yapısal reformlar da dövize olan talep açısından önem arz etmektedir.

Ülkemizde yurt içi tasarruflardaki dolarizasyon eğilimindeki artan trendinin en temel sebebi enflasyon dinamiklerindeki bozulma ve açıklanan enflasyon verisi hakkında duyulan şüphedir. Türkiye gibi yükselen piyasa ekonomilerinde enflasyon beklentilerinin kötüleşmesi dolarizasyona yol açar. Enflasyon nedeniyle alım gücündeki gerileme korkusu nedeniyle tasarruflar yabancı para cinsine odaklanır.

Son dönemde gerçekleştirilen faiz artırımlarına, daha sıkı para politikası izlenmesine rağmen Türkiye’de dolarizasyonun hız kesmediği görülüyor.

Peki dolarizasyondaki artış nasıl ölçülebilir?

Dolarizasyon Nasıl Ölçülür?

Dolarizasyon ölçüsü olarak kullanılan bazı metrikler mevcut.

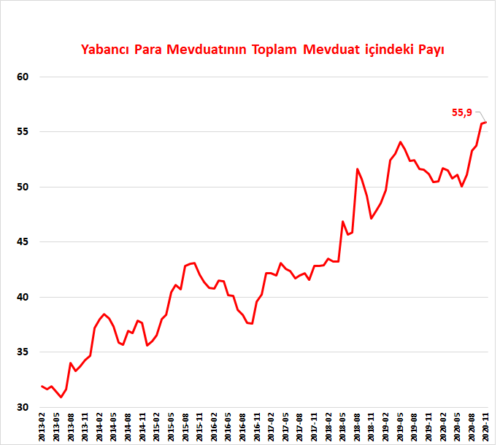

Döviz tevdiat hesaplarının toplam para arzı içindeki payı ya da toplam mevduatlar içindeki payı en sık kullanılan oranlardan.

Ülkemiz ekonomisi üzerinden örnekleyecek olursak…

Yabancı para mevduatın toplam mevduat içindeki payı % 56’ya kadar yükselmiş durumda. Yani, bireysel ve kurumsal yatırımcılar mevduat tercihlerini Türk lirası yerine yabancı para mevduat yönünde kullanmaktadır. Döviz mevduat hesaplarına uygulanan faiz oranlarının Türk lirası cinsi mevduatlara nazaran daha düşük olmasına rağmen, halkın döviz kurundaki artış beklentisinin bu durumda etkili olduğu söylenebilir. Negatif reel getiri nedeniyle Türk lirası cinsi mevduat yerine alternatif yatırım seçeneklerine yönelimin güçlendiği verilerden anlaşılabiliyor. Döviz rezervlerindeki erime de bu duruma yol açan önemli bir sebep.

Elbette yabancı para mevduatın toplam mevduatlar içindeki payındaki yükselişteki kur etkisini de gözden kaçırmamak gerek. Yıllar içerisinde Türk lirasının değerindeki gerileme ile birlikte döviz tevdiat hesaplarının toplam içindeki payı da yükselmişti.

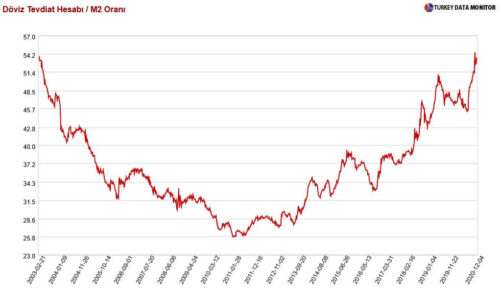

Yabancı para mevduatın toplam para arzına oranı için genellikle “Döviz Tevdiat Hesabı / M2 Oranı” kullanılmaktadır.

Bu noktada, para arzı ve para arzı tanımlarına değinmekte fayda var.

Para arzı, piyasadaki banknot ve madeni paralar ile hane halkının ve firmaların mevduatlarının toplamından oluşmaktadır. Para arzına ilişkin farklı tanımlar bulunmaktadır:

M1: Paranın değişim aracı olarak kullanılan kısmını ifade eden en dar para arzı tanımı olup, dolaşımdaki para ve vadesiz mevduatlardan oluşmaktadır.

M2: Paranın tasarruf aracı olarak kullanılan kısmını da içeren M1’e göre daha geniş tanım olup,

M3: Para ve paranın yakın ikamelerini de içeren en geniş tanım olup, M1’e vadeli mevduatlar, repodan sağlanan fonlar, para piyasası fonları ve vadesi 2 yıla kadar olan ihraç edilen menkul kıymetler eklenerek elde edilmektedir.

Dar ve geniş para arzı tanımları şu şekilde formülleştirilebilir:

M1 = Dolaşıma Çıkan Banknot + Madeni Para + Türk Lirası Vadesiz Mevduat + Yabancı Para Vadesiz Mevduat

M2 = M1 + Türk Lirası Vadeli Mevduat + Yabancı Para Vadeli Mevduat

M3 = M2 + Repo + Para Piyasası Fonları + İhraç Edilen Menkul Değerler

2001 krizinin ardından düşüşe geçen bu oranın 2011 yılından sonra yükselmeye başladığı, 2013 yılındaki Fed’in parasal daralma (“taper tantrum”) açıklaması ve Türkiye ekonomisinin kronik sorunlarının daha da kötüleşmesi ile birlikte % 54 seviyesine kadar yükseldi.

Ancak, döviz tevdiat hesabının M2 para arzına bölünmesi dolarizasyon hakkında genel bir fikir verse de teknik açıdan içinde hata barındırmaktadır.

(BloombergHT yazarı ve TÜSİAD başekonomisti Gizem Öztok Altınsaç’ın da kullandığı) “Dolarizasyon = Döviz tevdiat / M2” formülünün yanlışlığı hakkında sunulan bir açıklama şu şekilde:

Dolarizasyonu döviz tevdiat hesabı bölü M2 şeklinde tanımlamak bence yanlış. M2 içinde nakit var.

Birincisi M2 = TL mevduatlar + YP Mevduatlar + Dolaşımdaki Para olarak formülize edilebilir. Dolaşımdaki paranın ne kadarı döviz bilemezsiniz.

Dolarizasyon = YP Mevduatlar / M2 derseniz tüm nakit varlığı TL kabul edersiniz. Bu da dolarizasyonu düşük gösterir. Bu küçük hata.

Büyük hata ise para arzı hesabında kıymetli metal depo hesabı kullanılmaz.

Sağlıklı bir dolarizasyon hesabı yapacaksanız şu formül daha hassas sonuç verir:

Dolarizasyon = (YP Mevduatlar + Kıymetli Maden Depo Hesabı + Nakit Döviz)/(M2 + Kıymetli Maden Depo hesabı)

Tabii yastık altı dövizi bilemiyoruz, aslında bu hesap da tam doğru değil. Merkez Bankası verileriyle ulaşılabilecek en hassas dolarizasyon hesabı diye düzeltmek lazım.

Bu nedenle dolarizasyon ölçümü konusunda kullanılabilecek gerçeğe en yakın formül şu şekilde aktarılabilir:

Dolarizasyon = (YP Mevduatlar + Kıymetli Maden Depo Hesabı + Nakit Döviz)/(M2 + Kıymetli Maden Depo hesabı)

Gözlemlenen aşırı güvensizliğin etkisiyle sistem dışına kaçmış tasarrufların sisteme geri dönmesiyle birlikte yurt içi yerleşiklerin yabancı para mevduatlarında dalgalanma görülebilir. Nakit döviz ve yastık altı altın varlıklarının tespitinin zorluğunu tekrar hatırlatmış olalım.

Nedir?")

En Kuzey Noktası")

Sıcak Hava Balonu Kazası Görüntüsü")