Uluslararası Para Sistemi ve Uluslararası Rezerv Para

Uluslararası Para Sistemi Nedir?

Uluslararası para sistemi, ülkelerin para birimleri arasında mevcut döviz kurları ve ödeme ilişkilerini düzenleyen kural, anlaşma ve kurumların oluşturduğu bir bütün olarak tanımlanmaktadır.

Uluslararası para sistemi, uluslararası ekonomik ilişkilerde bulunanların bir bütün olarak katıldıkları prensipler kümesidir. Bir uluslararası para sistemi, yürürlüğe konan kuralları meşrulaştıran bir doktrin içerir. Yürürlükteki kurallar iyi belirlenmiş makroekonomik ayarlamalara, ülkelerin ekonomi politikalarının uygun olmasını sağlayan açık ya da zımni süreçler bütünüdür (Parasız İ. 1996. Uluslararası Para Sistemi. Bursa. Ezgi Kitabevi Yayınları).

Ulusal ekonomilerin, birbirlerine olan bağlılıklarının giderek artması ve para birimlerinin değerlerindeki değişimler nedeniyle etkilenen uluslararası ilişkilerin bir düzene sokulması amacıyla alınan önlemler sonucu oluşan uluslararası para sistemi, döviz kuru sistemi, rezerv para sistemi, sermaye akımları ve küresel finansal denge gibi ana başlıklardan oluşmaktadır.

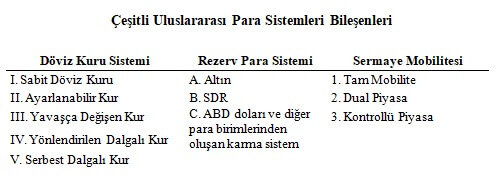

Anılan temel faktörlerin değişik kombinasyonlarda bir araya getirilmesi ile oluşan uluslararası para sisteminin yapısının temel bileşenleri, Cooper tarafından oluşturulan aşağıdaki tabloda gösterilmektedir (Cooper R.N. 1987. The International Monetary System. The MIT Press. Cambridge):

Tablonun birinci sütunu, tarihsel süreç içinde ortaya çıkan döviz kuru sistemlerini, ikinci sütun uluslararası para sistemindeki ulusal paraların konvertibl olacakları temel rezervi, üçüncü sütun ise sistemin sermaye mobilitesi esnekliğini göstermektedir. Tablonun her sütunundan bir eleman seçmek suretiyle çeşitli uluslararası para sistemleri oluşturulması mümkündür. Örneğin, Bretton Woods’da kabul edilen uluslararası altın-döviz sistemi, “II.A.3” (yani, ayarlanabilir kurlu ve altın rezervine dayalı ve sermaye hareketleri kontrollü bir para sistemi şeklinde) özetlenebilir. Benzer şekilde, altın standardı sistemini “I.A.1” (sabit döviz kuru, altın rezervine dayalı ve sermaye mobilitesi tam olan bir sistem) şeklinde gösterebiliriz (Savaş V. F. 2010. Uluslararası Para Sistemi. Siyasal Kitabevi. Ankara).

Tarih boyunca hiçbir uluslararası para sistemi statik kalmamıştır. Sistemler bu doğrultuda günümüze kadar önemli değişiklikler geçirmiştir. Özellikle kâğıt paraların ulusal sınırlar içinde kullanılmaya başlanması, ticaretin büyümesi ve sermaye hareketlerinin artması ile uluslararası parasal sorunlarda ortaya çıkmış ve uluslararası parasal düzen olgusu gelişmeye başlamıştır.

Uluslararası para sisteminin geçmişi incelendiğinde 4 ana döneme ayrılabilir:

Altın Standardı Dönemi (1870-1914),

İki Dünya Savaşı Arasındaki Dönem (1914-1944),

Bretton Woods Sistemi (Altın-Döviz Sistemi) (1944-1971)

Sistemsiz Dönem (1971’den bugüne).

Literatürde uluslararası para sisteminin tarihsel evrimi, ana başlıklar çerçevesinde genellikle şu şekilde incelenmektedir: Altın standardı 1870’e kadar olan dönemde hakim olmuş, 1870-1914 yılları arasında ise küçük çapta sterlin kullanımı ile birlikte altın uluslararası ilişkilerde kullanılmıştır. 1915-1931 dönemi ise tam bir karmaşa ve kararsızlık dönemi olmuştur. 1934’ten 1939’a kadar olan dönemde ülkeler paralarının değerini tekrar altına bağlamışlardır. İkinci Dünya Savaşı’nın hemen ardından altın-döviz sistemine geçilmiş; ancak, 1973’teki I. Petrol Şoku’nun da etkisiyle birlikte yaşanan krizin sonucunda ülkeler paralarını dalgalanmaya bırakmışlardır. 1976’daki Jamaika Antlaşması’ndan sonra ise ülkeler kendi durumlarına göre bir döviz kuru idaresi geliştirmişlerdir (İskenderoğlu L. 1988. Uluslararası Para Sisteminin Sorunları ve İyileştirme Çalışmaları. Türkiye Cumhuriyet Merkez Bankası Tartışma Tebliği No:8807).

1944 yılında Bretton Woods Antlaşması ile temeli atılan ve zaman içerisinde uygulamalara bağlı olarak gelişen altın-döviz sisteminin 1971 yılında terk edilmesinin ardından günümüze kadar süregelen uluslararası para sisteminin en önemli özelliklerinden biri merkezi olmayan rezerv sistemi olmasıdır. Bretton Woods Sistemi sonrasında genel bir uluslararası para sistemi uygulanmamıştır. Avronun tedavüle çıkmasının ardından yıllardır en büyük rezerv para birimi olan dolar,önemini biraz yitirse de en büyük rezerv bileşeni rolünü halen sürdürmektedir (İskenderoğlu 1988).

Günümüz sisteminde önemli bir yere sahip olan uluslararası rezervler, geçmiş para sistemlerinde de etkin bir rol oynamıştır. Altın standardı döneminde temel rezerv öğesi altınken, döviz ilk kez rezerv bileşeni olarak kullanılmaya başlanmıştır. Bretton Woods döneminde altın, önemini azaltarak varlığını sürdürmüş; yeni sistemde ABD doları giderek güçlenmiştir (Yaman B. 2003. Uluslararası Rezervler, Türkiye için Rezerv Yeterliliği ve Optimum Rezerv Seviyesi Uygulaması. TCMB. Uzmanlık Yeterlilik Tezi).

Günümüzde uluslararası para sistemi, başta ABD doları olmak üzere, avro, sterlin, yen ve diğer birkaç gelişmiş ekonominin para birimlerinin dominasyonu altındadır. Yükselen piyasa ekonomilerinin para birimleri ise, her ne kadar bu ülkelerin küresel ekonomik sistemdeki rolü ve küresel büyüme, ticaret ve finansal akımlara olan katkısı giderek büyüse de uluslararası boyutta daha sınırlı ölçüde kullanılmaktadır.

İktisatçılara göre, dünya para sistemindeki belirsizlikler ve özellikle para birimlerindeki aşırı dalgalanma dünya ekonomisindeki dengesizliklerin başlıca nedenleri arasındadır. Uluslararası ticari ve mali ilişkilerin düzenli, etkin ve eşgüdümlü bir şekilde yürüyebilmesi, her şeyden önce etkin ve sağlıklı bir uluslararası para sisteminin varlığına bağlıdır.

İyi işleyen bir uluslararası para sistemi, iyi işleyen bir dünya ekonomisi demektir. İyi işleyen bir sistem varsa, ilgili ülkeler ekonomik kaynaklarını en etkin biçimde kullanma ve en yüksek milli gelir düzeyine ulaşma imkânı bulur. İnsanların tek başlarına yaşaması nasıl imkânsızsa, ulusların da kendilerini diğer uluslardan soyutlamaları ve kendi kendine yeten bir ekonomi halinde yaşamaları mümkün değildir. Bütün ülkeler, dünya ekonomisinde yer almak ve ülkesinde üretilmeyen veya üretimi aşırı pahalı malları elde etmek, yabancı sermaye piyasaları vasıtasıyla yatırım ve/veya kredi imkânlarını artırmak, bilimsel ve teknolojik gelişmeleri izlemek ister. Bütün bu olanaklar ancak ve ancak iyi işleyen bir uluslararası para sisteminin varlığı ile mümkündür (Savaş 2010).

Adam Smith uluslararası para sistemini “büyük bir çark”a benzetmiştir. Smith’e göre bu çark ne kadar pürüzsüz işlerse uluslararası ödemeler o kadar kolay biçimde gerçekleşir ve dolayısıyla uluslararası ticaret ve sermaye akımları da o derece hızla gelişir (Seyitoğlu H. 2003. Uluslararası Para Sistemi. Dördüncü Baskı. İstanbul. Güzem Can Yayınları). Ancak ne zaman büyük çarkın işleyişinde sorunlar ortaya çıkarsa uluslararası para sisteminin yeniden dizayn edilmesi fikri akıllara gelir. Robert Solomon da uluslararası para sistemi yanlış çalışıp kentin trafik ışıkları gibi insanların günlük yaşamını rahatsız etmeye başlayıncaya kadar sistemin işleyişinin doğal karşılandığını belirtmiştir. (Samuelson P. A., Nordhaus W. D. 2010. Economics. 19. Baskı. The McGraw Hill. Delhi).

A. Smith ve R. Solomon’un altını çizdiği gibi, 2009 yılında patlak veren küresel finansal kriz bütün dünya ülkelerini sardığında tıpkı 1990’lı yılların sonunda ortaya çıkan krizde olduğu gibi, uluslararası para sisteminin “yeniden kurulması” ve bir “uluslararası para birimi”nin yaratılması istekleri canlanmıştır. Bu bağlamda uluslararası kamuoyunda gözler uluslararası para sisteminin en önemli bileşenlerinden biri olan rezerv para sistemine çevrilmiştir.

uluslararası para sisteminin reformuna ilişkin son dönemde literatürde ve uluslararası kamuoyunda yapılan tartışmalarda (i)ABD dolarının hâkimiyetindeki mevcut sistemin devam etmesi, (ii) altına daha fazla rol tanıyan altın-döviz sisteminin kurulması (ya da Bretton Woods’a geri dönülmesi), (iii) tek bir dünya parasının oluşturulması (bu kapsamda SDR’nin rolünün artırılması) ve (iv) uluslararası para sisteminin çok kutuplu bir yapıya doğru evrilmesi gibi seçenekler öne sürülmüştür. Bu süreçte, dijital para sistemlerinin gelişimi de uluslararası para sisteminin geleceğine dair tartışmaların farklı bir seyre yönelmesine yol açmıştır.

Uluslararası Rezerv Para, Karakteristik Özellikleri ve İşlevleri

Uluslararası para kavramının kapsamlı tanımı ilk kez 1971 yılında B. Cohen tarafından yapılmıştır. Paranın hesap birimi, değer saklama aracı ve değişim aracı olmak üzere üç temel fonksiyonu olduğunu dikkate alan Cohen uluslararası paranın özel ve resmi işlemlerde üstlendiği fonksiyonları bu açıdan tanımlamıştır. Sonraki yıllarda bu alanda öne sürülmüş görüşler büyük ölçüde söz konusu tanıma dayanmaktadır.

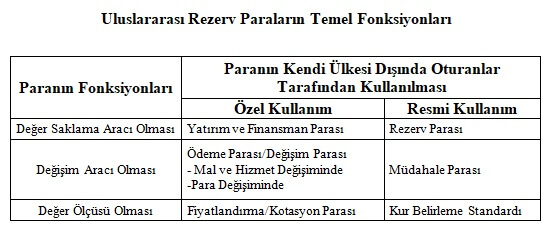

Bir ulusal para birimi, ihraç eden ülkenin veya bölgenin dışında, diğer devletler, bankalar, firmalar veya hane halkları tarafından çeşitli amaçlar için kullanılabilir. Bu açıdan bakıldığında aşağıdaki tablodan da görülebileceği üzere paranın yurtdışında özel veya resmi kullanımı şeklinde bir ayrımı söz konusudur.

Kaynak: (ECB (European Central Bank). 1999. Monthly Bulletin. Ağustos 1999. s.32)

Bu çerçevede, bir ulusal para özel kullanım kapsamında yurt dışında tasarrufların değerlendirilmesi amacıyla kullanılıyorsa “yatırım ve finansman parası”, mal ve hizmet değişiminde kullanılıyorsa “ödeme ve değişim parası”, değer ölçüsü olarak kullanılıyorsa “fiyatlandırma parası” olmaktadır (Yalçıner K. 2008. Uluslararası Finansman. Ankara. Gazi Kitabevi).

Ulusal para birimi kendi ülkesi dışında resmi nitelikte de kullanılabilir. Bu bağlamda para birimi, kamu otoritelerince “döviz kurlarını belirleme standardı” olarak kullanılabilir ve böylece uluslararası para döviz kurlarının tespitinde “parasal çıpa” rolünü üstlenebilir.

Uluslararası para, resmi işlemlerde değişim aracı olarak hükümetler ve merkez bankaları tarafından döviz piyasasına müdahale sırasında kullanılabilir ve bu durumda “müdahale parası” olarak ifade edilmektedir.

Uluslararası para birimi, değer saklama aracı olarak özel sektör veya bireysel yatırımcılarca genellikle bir portföy aracı olarak kullanılırken, kamu kesimi tarafından ise daha çok bir borç ödeme ve aynı zamanda borçlanma aracı olarak kullanılır. Ülkeler, dış ekonomik ilişkilerden doğan yükümlülüklerini yerine getirmek ve döviz piyasasına müdahale etmek amacıyla dünya piyasalarında kabul gören likit varlıklar bulundurmak durumundadırlar. Uluslararası paranın resmi kurumlar açısından üstlendiği değer saklama fonksiyonu bu kapsamda değerlendirilmekte ve “rezerv para” kavramıyla ifade edilmektedir.

Günümüzde hükümetlerin sahip oldukları rezervlerin önemli kısmı dünya piyasalarında geniş kabul gören ve uluslararası para olarak değerlendirebileceğimiz dövizlerden oluşmaktadır. Ülkelerin uluslararası rezerv talep etmelerinin en önemli nedeni, uluslararası rezervlerin krizlere karşı bir tampon olarak kullanılabilmesidir. Bunun bir yansıması olarak uluslararası rezervler, dış borç geri ödemelerinde, döviz kurunda ve ödemeler dengesi bilançosunda meydana gelebilecek ani değişimleri önlemek için başvurulan bir kaynak olmuştur (Yaman 2003).

Rezerv varlıklara ilişkin günümüzde en çok kullanılan ve en genel kabul görmüş tanımlama IMF tarafından yapılmıştır (IMF (International Monetary Fund). 1993. Balance of Payments Manual. IMF Publications.5th Edition). Buna göre, uluslararası rezervler para otoritesi tarafından her an kullanılabilen ve kontrol edilebilen, ödemeler dengesi açıklarının doğrudan finansmanında veya dengesizliklerin yol açacağı olumsuz durumların dolaylı olarak düzenlenmesi ve denetlenmesinde döviz kurunu etkilemek suretiyle döviz piyasalarına ve/veya başka nedenlerle piyasalara müdahale etmek için kullanılan aktiflerdir.

Rezerv kompozisyonunu oluşturan varlıkların neler olduğunun tespit edilmesi için en önemli kıstas söz konusu varlıkların uluslararası alanda kabul edilen bir ödeme aracı olmasıdır.

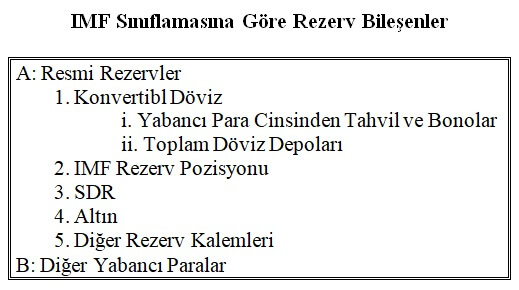

IMF tasnifine göre rezervleri oluşturan bileşenler, resmi rezervler ve diğer yabancı para varlıklarıdır. Resmi rezervler ise döviz varlıkları (yabancı para cinsinden tahvil/bono, toplam döviz depoları), IMF rezerv pozisyonu, Özel Çekme Hakkı (SDR), altın ve diğer rezerv kalemlerinden oluşmaktadır (IMF Rezerv Pozisyonu, üye ülke bir kredi anlaşması kapsamında IMF’ye rezerv varlıkları aktardıysa ve/veya IMF’ye kotası gereği rezerv varlığı sağladıysa IMF’de bir rezerv pozisyonuna sahiptir. Rezerv pozisyonu, daha açık ifade edilecek olursa, IMF’nin üye ülkeden borçlanmasıdır.

IMF’nin “Döviz Rezervlerinin Para Birimi Dağılımı” (Currency Composition of Official Foreign Exchange Reserves-COFER) veri tabanı, döviz rezervlerinin kompozisyonu verilerinin kaynağını oluşturmaktadır. COFER, merkez bankalarının ya da para otoritelerinin (yerleşik olmayan kişi ve/veya ekonomik birimlerden kaynaklanan) döviz (yabancı para birimi cinsinden banknot), mevduat, hazine bonosu, kısa veya uzun vadeli hükümet senetleri ve ödemeler dengesi bilançosu ihtiyaçları karşısında kullanılabilecek olan tüm diğer varlıkları içermektedir. Bu bağlamda, ülkelerin gönüllülük esasına bağlı olarak döviz rezervlerinin kompozisyonunu raporladığı COFER veri tabanı, merkez bankasının ya da para otoritesinin kendi ihraç ettiği para birimini dikkate almamaktadır.

Ancak başta Çin olmak üzere bazı ülkeler söz konusu veri tabanına katkıda bulunmamaktadır. Bu nedenle COFER sınıflamasında tahsis edilmiş ve edilmemiş rezervler şeklinde bir ayrım bulunmaktadır. IMF’nin üyelerinden elde ettiği veriler çerçevesinde yayımlanan Uluslararası Finansal İstatistikler’de yer alan toplam rezerv tutarı ile ülkelerin raporladığı sınıflandırılmış rezervler arasındaki fark “tahsis edilmemiş rezervler” başlığı altında raporlanmaktadır.

Yaptıkları ekonometrik çalışmada Eichengreen ve Frankel, bir ülkenin para biriminin uluslararası rezervlerdeki payı ile o ülkenin uluslararası üretimdeki payını ilişkilendirmişler ve bir ülkenin dünya üretimindeki payındaki %1’lik artışın o ülke parasının uluslararası rezervlerdeki payında %1,33’lük artış sağladığı sonucuna ulaşmışlardır (Eichengreen B. ve Frankel J. 1996. On The SDR, Reserve Currencies and the Future of the International Monetary System). Ayrıca Bergsten de, bir paranın rezerv para olmasında ülkenin ekonomik boyutlarının önemli olduğunu vurgulamıştır.

Cohen’e göre-ABD dolarının 1920 ve 1930’lardaki yükselişi ve yen, mark, Kore wonu, Singapur doları ve avro dâhil olmak üzere-uluslararası para birimlerinin son yüzyıldaki evrimi, ekonominin büyüklüğünün, ticaret ağlarının, sermaye piyasalarının derinliğinin ve likiditesinin, ekonomik temellerin (para biriminin istikrarı ile konvertibilitesi gibi) para birimlerinin uluslararası nitelik kazanması yönünde önemli etkenler olduğunu göstermektedir (Cohen B. J. 2000. Life at the Top: International Currencies in the Twenty-First Century. Princeton Essays in International Finance).

IMF tarafından gerçekleştirilen ampirik çalışmaların sonuçları da ekonomik boyut, ticaretteki ağırlık, makroekonomik istikrar ve finansal derinliğin para birimlerinin daha geniş uluslararası kullanıma ulaşması yönünde katkı sağladığı sonucunu desteklemektedir.

Geçmişte merkez bankaları ulusal paranın sabit bir değişim değeri üzerinden konvertibilitesini sağlamak ve ödemeler dengesi açıklarını finanse etmek amacıyla döviz rezervi tutmaktaydı. Ancak günümüzde ülkeler, uygulanan para ve kur politikalarını desteklemek, kriz zamanlarında yaşanan şokların ülke ekonomisi üzerindeki olumsuz etkilerini en aza indirmek, dış borç ödemelerini gerçekleştirmek, ülkenin diğer döviz ihtiyaçlarının karşılanmasına yardımcı olmak, olağan dışı durumlarda korunmak, ülkeye duyulan güveni artırmak, ödemeler dengesi kaynaklı ihtiyaçlar için gerekli döviz likiditesini bulundurmak amaçlarıyla rezerv bulundurmaktadır. Dolayısıyla, rezerv para birimi olarak kabul edilmesi istenen para birimleri bu ihtiyaçlara cevap verebilecek nitelikte olmalıdır.

P.S. Pollard ise ulusal paraya uluslararası nitelik kazandıran özellikleri; i) ekonominin büyüklüğü, ii) ülkenin uluslararası ticaretteki konumu, iii) ulusal finans piyasalarının büyüklüğü, derinliği, likiditesi ve dışa açıklık derecesi, iv) paranın konvertibilitesi ve v) ulusal makroekonomik politikaları olarak sıralamıştır (Pollard P. S. 2001. The Creation of the Euro and the Role of the Dollar in International Markets. Federal Reserve Bank of St. Louis Review. Cilt 83. Sayı 5. Eylül–Ekim 2001. s. 18).

Bir Para Biriminin Uluslararası Rezerv Para Kabul Edilebilmesi İçin Gerekli Koşullar

Bu kapsamda, literatürde konuya ilişkin yer alan tartışmaların yanı sıra, uluslararası para kavramının kapsamlı olarak ilk tanımını yapan B. Cohen’in konu hakkındaki yukarıda yer verilen görüşleri ve IMF Uzmanları tarafından “SDR Sepetinin Genişletilmesi için Kriterler” hazırlanması için yürütülen çalışmalar kapsamında ortaya konulan kıstaslar göz önünde bulundurularak, para birimlerinin “rezerv para” niteliğini haiz olup olmadığının değerlendirilmesi için 10 adet kriter belirlenebilir.

Söz konusu kriterler şu şekildedir:

Para biriminin resmi rezervlerin kompozisyonunda yüksek paya sahip olması,

Para birimini ihraç eden ekonominin büyük bir ölçeğe sahip olması,

Para birimini ihraç eden ülkenin uluslararası ticarette önemli bir konuma sahip olması,

Para birimini ihraç eden ülkenin finans piyasalarının büyük, derin, yüksek likiditeye sahip olması ve ilgili para birimi cinsinden piyasaya dayalı faiz enstrümanlarının bulunuyor olması,

Para biriminin konvertibl olması ve para birimini ihraç eden ülke ekonomisinin sermaye hesabının dışa açıklık derecesinin yüksek olması,

Para biriminin değerinin istikrarlı olması,para birimini ihraç eden ülkenin yüksek kredi notuna sahip olması ve rezerv para birimi olabilmek için gerekli ulusal makroekonomi politikalarının uygulanması,

Para birimi cinsinden ihraç edilen uluslararası bankacılık yükümlülüklerinin toplam içinde yüksek paya sahip olması,

Para birimi cinsinden ihraç edilen uluslararası borçlanma araçlarının toplam içinde yüksek paya sahip olması,

Para biriminin spot döviz piyasalarında ve türev piyasalarında yüksek işlem hacmine sahip olması,

Para biriminin alış satış fiyatları arasındaki farkın düşük olması.

Bu kriterleri biraz daha detaylı şekilde ele alacak olursak;

1. Para biriminin resmi rezervlerin kompozisyonunda yüksek paya sahip olması,

İlgili para biriminin rezerv kompozisyonundaki payı söz konusu para biriminin rezerv varlık karakterinin önemli bir ölçüsüdür. Para birimlerinin küresel rezervler arasındaki payı, değer saklama aracı olarak tercih edilme yönünü sergilemektedir. Bu bağlamda öncelikle küresel rezerv kompozisyonunun tespit edilerek söz konusu kompozisyondaki dövizlerin her birinin ağırlığının tespit edilmesi gerekmektedir.

Daha önce de değinildiği gibi rezerv varlık olarak genel kabul görmüş ve uluslararası rezerv olarak merkez bankalarının bilançolarında yer alan kalemler; sahip olunan altın mevcudu, SDR, IMF Rezerv Pozisyonu ve döviz rezervleri olmak üzere 4 ana başlıkta toplanmaktadır.

Zaman içinde döviz rezervlerinin toplam rezervler içindeki payı önemli ölçüde artmıştır. Günümüzde döviz rezervleri, toplam rezerv kalemlerinin neredeyse tamamını oluşturduğu için uluslararası rezervler denildiğinde akla ilk gelen varlık döviz rezervleri olmaktadır.

Bretton Woods Sistemi’nde toplam rezerv bileşenlerinin % 60’ının üzerinde paya sahip olan altının payı yıllar içerisinde önemli ölçüde düşmüştür. Son yıllarda altın rezervlerinde miktar olarak önemli boyutta bir değişiklik yaşanmasa da altın fiyatlarındaki yüksek artışlar nedeniyle toplam rezervler içindeki payında küçük bir artış gözlemlenmiştir. Ayrıca, yıllar itibarıyla SDR ve IMF nezdindeki rezerv pozisyonlarında kayda değer bir değişiklik görülmemiştir.

2. Para birimini ihraç eden ekonominin büyük bir ölçeğe sahip olması

Her ne kadar bir para biriminin uluslararası rezerv varlık olarak nitelendirilmesinde anahtar role sahip olan küresel ticaret ve finans sistemindeki ağırlığını doğrudan yansıtmıyor olsa da, ülke ekonomisinin büyüklüğü paranın uluslararası piyasalarda kullanım potansiyelini belirleyen faktör olarak önem taşımaktadır.

Ekonominin büyüklüğü ayrıca ülkenin uluslararası ticaretteki yerini ve ulusal finans piyasalarının büyüklüğünü de belirlemektedir. Diğer taraftan, ülkenin toplam GSYH’sindeki değişimler paranın kullanım oranını etkilemektedir. Yapılan araştırmalar, parası uluslararası çapta kabul gören ülkenin GSYH’sindeki %1’lik artışın, bu ülke parasının dünya genelinde merkez bankası rezervlerindeki payını yaklaşık %1,33 oranında artırdığını ortaya koymaktadır.

Bir ülkenin gelişen ve yeniden yapılanan dünya düzenindeki yerini, eskisi gibi sadece askeri değil, ekonomik gücünün de belirlediği kabul edilmektedir. Büyüme hızı, endüstriyel durum, teknolojik gelişmişlik ve sahip olunan her türlü ekonomik ve doğal kaynaklar, ülkenin ekonomik gücünü göstermektedir. Dolayısıyla, ülkelerin sahip olduğu ekonomik ve doğal kaynakların seviyesi, bunların kullanımındaki verimlilik ve başarı, gelişen dünyada ülkelerin konumunu belirlemektedir (Yaman 2003).

B. Eichengreen’e göre ekonomik büyüklükle paranın uluslararası rolü arasında tarihsel olarak bir korelasyon mevcuttur. uluslararası para sisteminin geçmişinde en büyük ekonomik ve politik güce sahip ülkenin en güçlü küresel para birimine sahip olduğunu görmekteyiz. İngiliz İmparatorluğu’nun 19. yy.’deki ve ABD ekonomisinin 20. yy. ekonomisindeki baskın rolleri, pound ve doların sistemdeki rolleri ile büyük ölçüde eş zamanlılık sergilemektedir.

3. Para birimini ihraç eden ülkenin uluslararası ticarette önemli bir konuma sahip olması

Ülkenin dünya ticaretindeki payı, finans piyasalarının büyüklüğü ve açıklık derecesi uluslararası pazarlarda bu ülkenin parasına olan talebi etkileyen temel faktörlerdir. uluslararası para sisteminin geçmişi bizlere para birimlerinin uluslararası nitelik kazanmasında uluslararası ticaret ağları ile desteklenmiş ekonomik güçlerin daha da büyük başarı elde ettiğini göstermektedir (Dwyer Jr. Gerald P. ve Lothian J.R. 2003. The Economics of International Monies. CRIF Working Paper Series. Paper 10).

Bir ülkenin gerçekleştirdiği ihracat tutarı, söz konusu ülkenin para biriminin küresel ekonomideki rolünü tam olarak yansıtmamaktadır. Para birimini ihraç eden ülkenin küresel ticaretteki konumunun yanı sıra para biriminin uluslararası ticarette kullanılması da rezerv para olmanın önemli koşullarından biridir. Küresel mal ve hizmet ihracatında en yüksek paya sahip olan ülkelerin ve parasal birliklerin para birimleri, rezerv para olarak daha kuvvetli adaylar olarak karşımıza çıkmaktadır.

Para birimlerinin uluslararası işlemlerde kullanımının değerlendirilmesinin, mal ve hizmet ticaretindeki ağırlığının yanı sıra ilgili para birimi cinsinden gerçekleşen sermaye hareketlerinin boyutu da göz önünde bulundurularak gerçekleştirilmesi gereklidir. Bu bağlamda, para birimlerinin sermaye hareketlerindeki payının mal ve hizmet ticaretindeki paylarına eklenerek incelenmesi daha doğru sonuçlara ulaşılmasını sağlayacaktır.

Nitekim 17. ve 18. yy.’de Hollanda guilderinin, 18. yy.’nin sonlarında ve 19. yy.’de İngiliz Pound’unun ve 20. yy.’de ABD dolarının geniş ticaret ağları sayesinde hesap birimi ve ödeme birimi olarak kullanıldığı görülmektedir. Ticaret ağları, daha çok kişinin para birimini kullanması ve daha fazla ürün ve servisin para birimi üzerinden fiyatlanması ile daha da geniş etki sağlamaktadır.

4. Para birimini ihraç eden ülkenin finans piyasalarının büyük, derin, yüksek likiditeye sahip olması ve ilgili para birimi cinsinden piyasaya dayalı faiz enstrümanlarının bulunuyor olması

Para birimlerinin uluslararasılaşmasında, para biriminin kendi ülke sınırları dışında kullanılmasını sağlayacak olan ekonomik boyutu ve küresel ticaretteki payına ek olarak, sermaye hesabının açıklığı ile finansal piyasalarının derinliği ve likiditesi gibi yatırımcılara güven verecek faktörlerin bileşimi etkili olmaktadır. Literatürde birçok çalışmada, ülkelerin reel ekonomik aktivitesi ve mali pozisyonu ile desteklenmiş derin ve likit sermaye piyasalarının, borçlu ve yatırımcıları geniş bir finansal enstrüman çeşitliliği ile bir araya getirerek para birimlerinin uluslararasılaşmasına büyük katkı sağladığı dile getirilmiştir.

Uluslararasılaşmış bir para birimi cinsinden yatırımcılara sunulan finansal enstrümanların ilgili para piyasasındaki kredi koşullarına göre değişen bir faiz oranı taşıması, enstrümanın faiz oranının likidite, tür ve vadeyi yansıtması önem arz etmektedir. Bu bağlamda, rezerv para birimine sahip olan bir ülkenin gelişmiş, derin ve likit sermaye piyasasına sahip olması ve para biriminin risk karakterlerini yansıtacak (ve faiz oranlarının piyasada belirlenmesini sağlayacak) uygun yatırım araçlarına sahip olması gerekmektedir.

IMF Uzmanlarının, toplam (iç+dış) finansal yükümlülükleri GSYH’ye oranlayarak oluşturdukları endeks çerçevesinde yaptığı analize göre SDR sepetinde yer alan 5 para birimi (dolar, avro, sterlin, yen, renminbi) küresel finansal derinliğe en büyük katkıyı yapmaktadır.

5. Para biriminin konvertibl olması ve para birimini ihraç eden ülke ekonomisinin sermaye hesabının dışa açıklık derecesinin yüksek olması

Daha önceki bölümlerde de değinildiği üzere bir para biriminin rezerv para birimi olarak değerlendirilebilmesi için uluslararası işlemlerde mübadele aracı olarak kullanılması gerekmektedir. Bu bağlamda, bir para biriminin, resmi bir otoritenin ya da yasanın izni olmaksızın bir başka ulusal para birimine dönüştürülememesi, uluslararası mübadele aracı olarak kullanılabilmesinin ve dolayısıyla rezerv para olmasının önünde büyük bir engel teşkil etmektedir.

Ulusal paranın konvertibilitesi dünya piyasalarında bu paraya olan talebi belirleyen diğer etken olarak öne çıkmaktadır[1]. Bir paranın diğer ülke paralarıyla değiştirilmesi önünde mevcut olan kısıtlamalar bu paraya talebi azaltmaktadır. Ayrıca, para birimlerinin çevrilebilirliğinin üzerindeki kısıtlamalar, söz konusu para birimleri cinsinden işlemlerin maliyetlerini artırarak iç varlıklara dış erişimi de kısıtlamaktadır.

Birinci Dünya Savaşı sonrası dönemde ABD doları dışındaki diğer gelişmiş ülke paralarının tam konvertibl olmaması ABD dolarının uluslararası işlemlerde kullanımını teşvik eden başlıca faktörlerden biri olmuştur ve ABD dolarının bugünkü rolüne kavuşmasını sağlamıştır.

Bu kapsamda günümüzde rezerv para birimi olma yönünde ön plana çıkan para birimleri değerlendirildiğinde renminbi dışında geriye kalan önemli para birimlerinin bu kıstası sağladığı görülmektedir. Renminbinin tam konvertibl olmaması, söz konusu para biriminin uluslararasılaşmasının önünde büyük bir engel teşkil etmektedir. Ancak Çin’in piyasalarının serbestleşmesi ve likiditesi ile derinliğinin ve büyüklüğünün artması şüphesiz gelecekte renminbinin konvertibilitesinin artmasına katkıda bulunacaktır.

Para biriminin uluslararasılaşmasını arzulayan ülkeler sermaye hesabının açıklığını da sağlamak zorundadır. Ülkelerin sermaye hesaplarının açıklık derecelerini tespit etmek için Chinn ve Ito, IMF AREAER’den hareketle bir “sermaye hesabı açıklık endeksi” geliştirmiştir. Endekse göre yıllar itibarıyla sermaye hesabının daha da açılması yönünde bir trend oluşmuştur (Chinn M. D. ve Ito H. 2008. A New Measure of Financial Openness. Journal of Comparative Policy Analysis. 10. s. 309–322).

6. Para biriminin değerinin istikrarlı olması, para birimini ihraç eden ülkenin yüksek kredi notuna sahip olması ve rezerv para birimi olabilmek için gerekli ulusal makroekonomi politikalarının uygulanması

Ulusal makroekonomi politikaları, para biriminin istikrarlı bir değere sahip olması ve para biriminin sistemik olarak oynadığı rol, rezerv varlık niteliğinin kazanılmasına yardımcı olmaktadır.

Para birimlerinin uluslararası işlemlerde kullanılma miktarı para birimine duyulan güvene bağlıdır ve bu güven de para birimini ihraç eden ülke ekonomisinin istikrarı ve ekonominin küresel sistemdeki önemi ile oldukça yakın bir ilişkiye sahiptir ve bunun yanı sıra tasarruf saiki ile rezerv para talebi de söz konusu ülkelerin uyguladığı politikaların kredibilitesine bağlıdır. Para birimlerinin uluslararasılaşması için ülkelerin spesifik politika tedbirleri almaları, küresel likidite sağlayıcısı olarak hareket etmeleri ve para birimlerinin güvenli bir küresel varlık olarak kredibilite sağlaması büyük önem taşımaktadır.

Ulusal makroekonomi politikaları da ülke parasının uluslararası piyasalarda talep edilen ve kullanılan para olmasını etkilemektedir. Bu politikalar, ülkenin ekonomik büyüme hızını ve dışa açıklık derecesini belirlemektedir. Özellikle enflasyon oranının düşük tutulmasına yönelik politikalar büyük önem taşımaktadır. Aksi takdirde ülke parasına dünya piyasalarında talep olmayacak, hiperenflasyon ortamında ise iç pazarda dahi kullanılmayacak ve yerini daha istikrarlı yabancı paralara bırakacaktır. Günümüzde yükselen piyasa ekonomilerinin ortalama büyüme hızları ABD, Japonya, Avro Bölgesi ve İngiltere’nin büyüme hızından daha da fazladır. Ancak Çin dışındaki diğer yükselen piyasa ekonomilerinin enflasyon oranları daha da yüksek olup, söz konusu ülkelerin para birimlerinin değer ölçüsü olarak kullanımı konusunda şüphe uyandırmaktadır. Kronik yüksek enflasyon, uygun olmayan makroekonomik politikaların ve/veya finansal yapının gelişmemiş olması gibi değişik risk kaynaklarının semptomu olarak algılanabilmektedir.

Yeni bir uluslararası rezerv para biriminin ortaya çıkması bu parayı ihraç edecek ülkelerin istekli olmasını da gerektirir. Rezerv para birimine sahip olmak söz konusu ülkede makroekonomi yönetimi açısından bazı zorlukları beraberinde getirmektedir. Bu zorluklar; parayı ihraç eden ülkenin döviz kurunu makroekonomik uyarlama aracı olarak kullanmasının engellenmesine, kısa vadeli sermaye akımlarında dalgalanma ve kamu maliyesine ilişkin politikaların tahvil piyasalarına daha fazla yönelmesine neden olmaktadır.

Para biriminin uluslararası nitelik kazanması hususu, bu parayı ihraç eden ülkeler için bir politika disiplinini de beraberinde getirir. Çünkü söz konusu para biriminin değerindeki gelişmeler diğer para birimlerine ilişkin endişeleri beraberinde getirir.

Para biriminin satın alma gücünde uzun vadede güvenin sağlanabilmesi için makroekonomik istikrarın tesisi gerekmektedir. Bu noktada politika yapıcıların güvenilirliği ve fiyat istikrarına ilişkin izlenen politikalar önem kazanmaktadır. Bu durum aynı zamanda döviz kuru sisteminin piyasalar tarafından belirlenmesine ilişkin tartışmalara yol açmaktadır.

Ayrıca -her ne kadar kredi derecelendirme kuruluşlarının yaptığı değerlendirmeler uluslararası kamuoyunda tartışma konusu olmuş olsa da- ülkelerin yatırım yapılabilir seviyede (Baa3/BBB-) ya da daha yüksek bir kredi notuna sahip olması, ülke ekonomisine ilişkin risk profili algısı yansıtması sebebiyle para biriminin değer ölçüsü olarak kullanılması ve dolayısıyla rezerv varlık niteliği kazanmasına katkıda bulunmaktadır.

7. Para birimi cinsinden ihraç edilen uluslararası bankacılık yükümlülüklerinin toplam içinde yüksek paya sahip olması

Bir para birimi cinsinden ihraç edilen uluslararası bankacılık yükümlülüklerinin tutarı ve toplam içindeki payı, ilgili para biriminin finansal işlemlerde kullanımı hakkında fikir sahibi olmamızı sağlamaktadır.

IMF’nin SDR sepetinin genişletilmesine yönelik kriterler geliştirilmesi kapsamında sepette yer alacak para birimlerinin değerlendirilmesi için öne sürdüğü kriterlerden biri olan uluslararası bankacılık yükümlülüklerinin döviz kompozisyonu, resmi rezervler ile bankacılık yükümlülüklerini karşılaştırmamızı ve hem özel hem de kamu sektörünü gözlemlememizi sağlamaktadır.

8. Para birimi cinsinden ihraç edilen uluslararası borçlanma araçlarının toplam içinde yüksek paya sahip olması

Para birimi cinsinden ihraç edilen uluslararası bankacılık yükümlülüklerine benzer şekilde, ilgili para birimi cinsinden ihraç edilen uluslararası borçlanma araçlarının boyutu, söz konusu para biriminin uluslararası işlemlerde kullanımı hakkında analizlere yön göstermektedir.

9. Para biriminin spot döviz piyasalarında ve türev piyasalarında yüksek işlem hacmine sahip olması

Para birimlerinin önemli döviz piyasalarında alım satıma konu olmasının yanı sıra gerek spot gerekse tezgâh üstü döviz piyasalarında yoğun şekilde işlem görmesi, ilgili para biriminin rezerv para birimi niteliği kazanması yolunda önemli bir kıstastır.

Spot döviz piyasalarının işlem hacmi, söz konusu piyasaların likiditesi ve derinliği hakkında fikir vermektedir. Para birimlerinin spot döviz piyasasındaki işlem hacminin büyük olması, işlem maliyetlerinin en aza inmesini ve işlemlerin fiyatlarda oynaklık yaratmayacak şekilde gerçekleşmesini sağlayacak olması bakımından önem arz etmektedir.

Organize ve tezgâh üstü türev ürün piyasalarında işlem gören ana döviz türev ürünlerinin (forward, swap ve opsiyonlar) işlem hacmi, ilgili para biriminin hareketlerine karşı koruma sağlamaya ilişkin temel göstergeyi oluşturmaktadır. Bu kapsamda, para birimi ile ilişkilendirilebilecek olan döviz kuru ve faiz oranı risklerinin “hedge edilmesi”, ilgili para birimi üzerinden türev piyasalarda daha fazla sayıda ve tutarda kontrat oluşturulması yoluyla türev piyasalarda kullanımının artırılması, rezerv varlık olarak tercih edilmesine katkı sağlayacaktır.

Küresel türev piyasalarının işlem hacimlerinin döviz kompozisyonu incelendiğinde, küresel döviz piyasası işlem hacminin döviz kompozisyonu ile büyük ölçüde benzerlik görülmektedir.

10. Para biriminin alış satış fiyatları arasındaki farkın düşük olması

Döviz alış-satış kotasyonları arasındaki farkın az olması döviz çevrimlerinin en az maliyetle gerçekleşmesini sağlayacak olması nedeniyle önem arz etmektedir. Bu bağlamda, ilgili para birimi cinsinden alım-satım kotasyonları arasındaki marjın az olması para biriminin önemli döviz piyasalarında alım satıma konu olmasına katkı sağlayacaktır.

Uluslararası Para Sistemi Hakkında Yanlış Bilgi Sunan Yazarlar

Abdurrahman Dilipak ve İleri Düzey Uluslararası Finans Dersi

"Bakın, ABD’de Suudi’lerin 750 milyar dolar petrol parası vardı. 11 Eylül bahanesi ile bu paralar bloke edildi ve Suudiler maaş ödeyebilmek için borç aldılar.. ABD dünyada tesbit ettiği Mafia ve kayıtdışı paralara el koyuyor.."

Böyle bir blokaj uygulanmadı. Suudi Arabistan da maaşları ödeyebilmek için borç almadı.

ABD’nin ‘11 Eylül’ tasarısını kabul etmesiyle Suudi Arabistan’ın ABD’deki 750 milyar dolar yatırımının tehlikeye girebileceği belirtilmekteydi. Bu olasılık gerçekleşmedi.

Hatta tam tersi bir durum da söz konusuydu. Suudiler, eğer bahse konu yasa ABD Kongresinden geçerse ellerindeki 750 milyar dolar değerindeki ABD varlığını satacakları blöfünü yapmışlardı.

"Bu kriz NATO’yu da AB’yi de ortadan kaldırabilir. LIBOR, IMF hepsi bu süreçte yerle bir olabilir. Bankalar, o anlı şanlı Media organları bir anda yok olabilir.."

LIBOR, Dilipak’ın saydığı diğerleri gibi bir kurum değil ki yerle bir olsun. LIBOR, bir değişken faiz oranıdır. İner, sabit kalır ya da çıkar.

"Dünyada piyasalara hakim olan kağıt para.. Kağıt paralar arasında hakimiyet tek başına dolarda.. Yüz trilyonlarla ifade edilen bir rezervden söz ediyoruz.. Gerçek rakamı kimse bilmiyor."

ABD Merkez Bankası Fed bilançosundan görmek isteyen ve becerebilen görür.

Ayrıca, dünyada, yani uluslararası rezerv para sisteminde, hakimiyet tek başına dolarda değil. IMF’nin COFER veritabanına göre dünyadaki rezervlerin % 63,28’i ABD doları cinsinden tutulmaktadır. Geri kalanı diğer önde gelen para birimi cinslerinden.

"Dolar’ın asıl sahipleri mal ya da hizmet satarak zengin olmadılar.. Onlar için para kazanma dert değil. Para sadece manipülasyon aracı. Birilerini kandırmak-uyutmak için bir araç. Dolar büyülü bir kağıt parçası.. Proje doları diye bir şey var. İrangate de ortaya çıkan bir olay.. FETÖ’ye 350 milyar dolar mı lazım.. Kendi bildikleri gizli bir hata ile ne kadar lazımsa o kadar para basıyorlar.. Para kullanıldıktan sonra sahte para bülteni yayınlayarak o paraları geçersiz hale getiriyor.. Bu şekilde sadece kendisi servet sahibi olmuyor, dünyanın her yerinde banka, Media, siyaset, bürokrasi, STK üzerinde operasyonlar yapabiliyor.."

Ne diyelim… Dilipak diyorsa doğrudur (!)…

"Cem UzanGenç Parti’yi kurduğunda “kontör”le aynı şeyi yapmayı denedi, para yerine kontörü kullandı ve %7 oy aldı.. Aslında verdiği kontörün kendine ekstra bir maliyeti olmasa da, kullanan için bir kazanç sağlıyordu.. Dolar bir kazanç zinciri olsa da, sistem devam ederken birileri bedel öderken, durduğunda iflas edecek."

Yakın tarihimizden inciler. Cem Uzan yeni bir para birimi kullanmış seçimlere giderken: TELSİM Kontörleri. Dilipak, “kontöre dayalı para sistemi” teorisiyle literatüre yeni farazi katkılar (!) yapıyor.

"ABD de AB de dağılabilir.."

Muhafazakar cenahımız onca yıldır söylene söylene bir türlü dağıtamadı şunları da…

"Dolar çökünce kasasında dolar olan herkes zarar edecek, öyle yüzde 3-5 değil, %100.. Dolar’a alternatif bir euro üretelim dediler. O başarılı olmadı.. Ama zaten artık bu saatten sonra doların aynı şekilde yoluna devam etmesi mümkün değil. Euro da çökecek.. Ve bankacılık sistemi de çökecek.."

Yerli Nostradamus… Dolar öyle kolay çökmez, dolar çökerse diğer tüm para birimlerinin akıbeti de iyi olmaz, avronun oluşum motivasyonu tamamen dolara alternatif olsun diye değildi, avronun başarısı tartışılır vs. vs. Anlatılası çok şey var ama şimdilik burada bırakalım.

Taha Akyol ve Kanuni Sultan Süleyman Zamanında Dolar

"Bugün dolar karşısında TL nasıl değer kaybediyorsa, o zaman da Osmanlı parası “akça”, altın ve gümüş karşısında devamlı değer kaybediyordu."

Teorik ve pratik açıdan yaklaşıldığında, Osmanlı parası akça altın ve gümüş karşısında devamlı değer kaybetmiyordu. Değer kaybı sürekli şekilde gerçekleşmiyordu. Ayrıca, akça zaten altın ve gümüş karışımından oluşuyordu bizatihi. Sikkenin içindeki gümüş ve altın karışımını değiştirerek, yani ayarı düşürülerek paraya zımni olarak değer düşürümü yapılıyordu. Osmanlı akçesinin, günümüzdeki para birimlerinde olduğu gibi altın ve gümüşten bağımsız bir değer ölçümü yoktu.

Gerçi Taha Akyol yazısının devamında bu hususa değinerek toparlamış mevzuyu:

"O çağlarda bütün dünyada madeni para kullanılıyordu. Paraların asli değeri, içindeki altın ve gümüş oranına bağlıydı, yani asıl para altın ve gümüştü. Osmanlı akçasında sürekli olarak altın ve gümüş oranı düşürülüyor, yani devalüasyon yapılıyordu!"

Necmettin Batırel ve Yuanın Uluslararası Para Sistemindeki Rolü

Nedir?")

En Kuzey Noktası")