Geçmişte ekonomilerin kamu bütçe açıklarını finanse etmek adına para basmaya tevessül etmelerinin yol açtığı enflasyonist baskıya daha önce değinmiştik. Özellikle gelişmekte olan ekonomilerde, emisyon hacmindeki artışın para birimlerinin istikrarsızlaşmasına yol açtığı, devalüasyona / değer kaybına neden olduğu, enflasyonu körüklediği, dolarizasyonu artırdığı hepimizin malûmu. Bugünkü konumuz, geçmişte yaşanan acı tecrübelerin etkisinin hâlâ hissedilmesine yol açan “para basımı” korkusu.

Özellikle ATM’lerden çekilen banknotların yeni yapısı üzerinden “merkez bankasının karşılıksız para bastığı” iddiasının halk arasında sıklıkla dile getirildiğine şahit oluyoruz. Ancak, her elimize geçen yeni banknot, karşılıksız para basımı ya da para arzının arttığı anlamına gelmeyebilir.

Madeni Para – Banknot Basımı Yetkileri Farklı Kurumlara Ait

Öncelikle temel bir ayrımı vurgulamakta fayda var.

Dolaşımdaki madeni paralar Hazine ve Maliye Bakanlığına bağlı Darphane ve Damga Matbaası Genel Müdürlüğü tarafından basılırken, “kâğıt para”, yani banknotlar Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından basılır.

1264 sayılı ve 28 Mayıs 1970 tarihli “Madeni Ufaklık ve Hatıra Para Bastırılması Hakkında Kanun” uyarınca Türkiye Cumhuriyeti adına Hazine ve Maliye Bakanlığına bağlı Darphane ülke ekonomisinin gelişmesine paralel olarak tedavüle gereği kadar madeni para çıkartmaya yetkilidir. 1211 sayılı 14 Ocak 1970 tarihli “Türkiye Cumhuriyet Merkez Bankası Kanunu” ile TCMB, Türkiye’de banknot ihracı imtiyazına münhasıran sahip kılınmıştır.

Para Arzı Nedir? Emisyon Nedir?

Bu noktada, para arzı ve ilgili tanımlara değinmekte fayda var.

Emisyon hacmi, merkez bankası tarafından ihraç edilen, yani piyasaya sürülen banknotların toplam tutarı anlamına gelmektedir.

Para arzı, ekonomide bir dönemde piyasada bulunan toplam para stokuna verilen isimdir. Para arzı piyasadaki banknot ve madeni paralar ile hane halkının ve firmaların mevduatlarının toplamından oluşmaktadır. Para arzının içinde dolaşımdaki paranın yanı sıra vadeli-vadesiz mevduat ve bazı para piyasası fonlarıyla ihraç edilen menkul kıymetler de bulunmaktadır.

Parasal taban tanımı ise, dolaşımdaki para ile net açık piyasa işlemleri (APİ) tutarını kapsamaktadır.

M1: Paranın değişim aracı olarak kullanılan kısmını ifade eden en dar para arzı tanımı olup, dolaşımdaki para ve vadesiz mevduatlardan oluşmaktadır.

M2: Paranın tasarruf aracı olarak kullanılan kısmını da içeren M1’e göre daha geniş tanım olup,

M3: Para ve paranın yakın ikamelerini de içeren en geniş tanım olup, M1’e vadeli mevduatlar, repodan sağlanan fonlar, para piyasası fonları ve vadesi 2 yıla kadar olan ihraç edilen menkul kıymetler eklenerek elde edilmektedir.

Dar ve geniş para arzı tanımları şu şekilde formülleştirilebilir:

M1 = Dolaşıma Çıkan Banknot + Madeni Para + Türk Lirası Vadesiz Mevduat + Yabancı Para Vadesiz Mevduat

M2 = M1 + Türk Lirası Vadeli Mevduat + Yabancı Para Vadeli Mevduat

M3 = M2 + Repo + Para Piyasası Fonları + İhraç Edilen Menkul Değerler

Para Basmak Ne Demek?

“Para basımı” ifadesiyle temel olarak kağıt paranın üretimi kast edilmektedir. Ancak teknik olarak para basımı genişletici para politikası uygulanması anlamına gelir.

TCMB tarafından basılan banknotlar, kendi bünyesindeki kasalarda muhafaza edildiği sürede emisyon hacminde yer almamaktadır. Gerçek ve tüzel kişilerin nakit talebine göre basılan banknotların dolaşıma sokulmasıyla, yani paranın piyasaya sürülmesiyle emisyon hacmi artar.

Merkez Bankası’nın para basması dolaşımdaki parayı (emisyon) ve para tabanını artırmaktadır. Ancak, emisyon artmadan da para tabanını artırmak, yani parasal genişleme sağlamak mümkün.

Emisyon artışının toplam para arzına (likidite) olan etkisi ise bankaların kredi yaratma fonksiyonu ve bunun çarpan etkisi nedeniyle bire bir değil, daha yüksek. Dolayısıyla, piyasadaki likiditeyi artırmanın tek yolu da para basmak değil, zorunlu karşılıkların düşürülmesi de aynı etkiyi yapabiliyor.

Merkez Bankası, APİ olarak tanımlanan repo/ters repo işlemleri, gecelik krediler ve likidite senedi alım satımları yoluyla parasal tabanı genişletebilir.

Burada dikkat edilmesi gereken önemli bir ayrıntı, Merkez Bankası’nın fiziki olarak para basmasının her zaman dolaşımdaki parayı (emisyon) artırmadığıdır. Dolaşımda olan kâğıt paralardan eskiyenler Merkez Bankası tarafından imha edilir ve yerine yeni kâğıt paralar basılır. Bu para basma işlemi para tabanını genişletme amacıyla değil, kâğıt paraları yenilemek amacıyla yapıldığından para tabanı ve para arzı genişlemez.

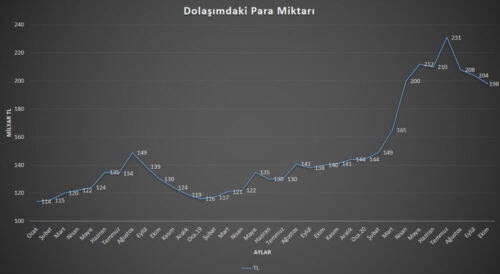

Tedavüldeki Para Miktarı Nasıl Öğrenilir?

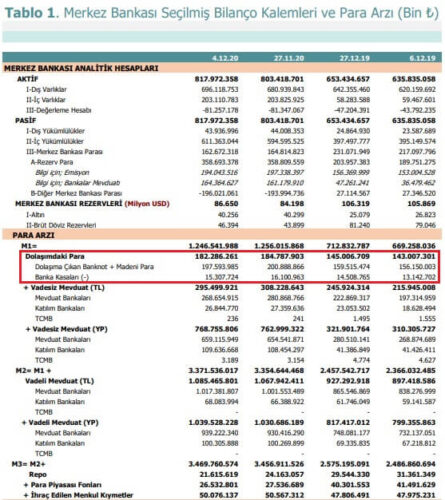

Dolaşımdaki para olarak ifade edilen piyasadaki net nakit miktarına emisyon hacmine Hazine tarafından dolaşıma verilen madeni paraların ilave edilmesi ve bankaların kasalarında bulunan banknot ve madeni paraların çıkartılması ile ulaşılmaktadır.

Dolaşımdaki Para = Dolaşıma Çıkan Banknot + Madeni Para – Banka Kasaları

Tedavüldeki para tutarı hakkında TCMB’nin yayımladığı “dolaşımdaki para” verisi üzerinden fikir edinilebilir.

Para arzı istatistikleri, TCMB tarafından haftalık ve aylık olarak Para ve Banka İstatistikleri kapsamında Elektronik Veri Dağıtım Sistemi (EVDS) üzerinden yayımlanmaktadır.

Parasal genişlemenin boyutu hakkında fikir edinmek için EVDS’de Para ve Banka İstatistikleri altında yer alan Para Arzı ve Karşılık Kalemlerine göz atılabilir.

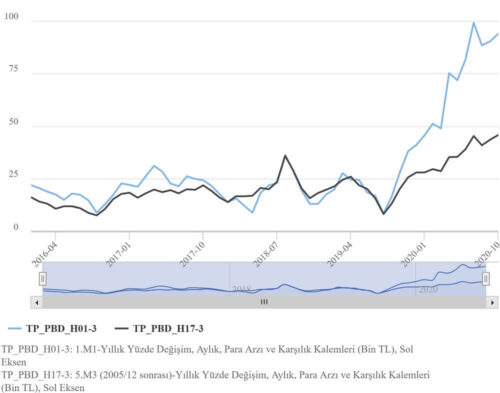

M1 ve M3 para arzlarındaki yıllık yüzde değişime dair aşağıdaki grafikte de görülebileceği üzere 2019 yılının sonlarında ve TCMB pandeminin etkisiyle güçlü bir parasal genişlemeye girişmiş.

Bu istatistikler değerlendirilirken, kapsamlarına dikkat etmek gerekiyor. Aksi takdirde, para arzı konusunda yanlış yorum yapılabilir.

Geçtiğimiz hafta ABD Merkez Bankası Fed’in 1 haftada 500 milyar dolar para bastığı iddiası, M1 para arzındaki genişleme nedeniyle öne sürülmüştü. Ancak bu iddia, yanlış bir yorumun ürünüydü. Çünkü, M1 artmış olsa da M2 daralmıştı. M1 hariç M2 daha fazla düşmüştü. Yani, para arzında bir artış yoktu. Bu durumun sebebi ise hanehalkının kredi kartı veya çeklerini ödemek için vadeli hesaplarını bozup vadesiz hesaplarına aktarım yapmasıydı (E507’nin konuya dair açıklamasına göz atabilirsiniz).

Neden Sürekli Para Basmıyoruz?

Geçmişte ekonomilerin kamu bütçe açıklarını finanse etmek adına para basmaya tevessül etmelerinin yol açtığı enflasyonist baskıya daha önce değinmiştik. Özellikle gelişmekte olan ekonomilerde, emisyon hacmindeki artışın para birimlerinin istikrarsızlaşmasına yol açtığı, devalüasyona / değer kaybına neden olduğu, enflasyonu körüklediği, dolarizasyonu artırdığı hepimizin malûmu.

Para Basmanın Etkileri

Peki para basmanın ekonomi üzerindeki etkileri nelerdir, para basıldığında neler olur? Öncelikle yukarıda da açıklandığı üzere, para basıldığı zaman para tabanı ve dolayısıyla da para arzı artar. Bu da normal şartlarda kredi faizlerinin düşmesine ve yatırım ve tüketimin artmasına yol açar. Yine normal şartlarda, reel ekonomik büyümenin gerektirdiğinden daha fazla para basılıyorsa bu da enflasyona neden olur.

Ancak şartların değiştiği ve kriz ortamına girildiği durumlarda enflasyon riskinin göz ardı edilmesi ve parasal genişlemeye gidilmesi değerlendirilebilir. Ekonomist Mahfi Eğilmez’in yazılarında para basma ve bunun etkileri sıkça ele alınmaktadır. Eğilmez bir yazısında gelişmiş ülke merkez bankalarının parasal genişlemeyi nasıl kullandıklarını anlatıyor ve bu genişlemenin neden enflasyona yol açmadığını açıklıyor:

Özellikle 20’nci yüzyılın ikinci yarısında ortaya çıkan enflasyonist genişlemeler sonucu merkez bankaları, enflasyon yaratmayacak, reel büyümeyle at başı gidecek kadar para basmayı hedef alır oldular, hatta bu bir tabu haline geldi. … 2008’de Lehman Brothers’ın batışıyla su yüzüne çıkan küresel krizle birlikte bu tabu yıkıldı. Başta ABD Merkez Bankası Fed olmak üzere, İngiltere Merkez Bankası (BOE), Avrupa Merkez Bankası (ECB), Japonya Merkez Bankası (BOJ) ve sonrasında onları izleyen birçok merkez bankası para basarak talebi canlandırma yoluna gittiler. Para basma tabusunun yarattığı izlenimi yenmek için de buna’ parasal genişleme’ gibi farklı algı yaratacak isimler verdiler. Yaptıkları şey aslında para basıp bu parayla hazine ve diğer bazı finans kuruluşlarının tahvillerini satın alarak piyasaya para sürmek ve talebi canlandırmaktı.

Para basmanın tabu olduğu dönemde yeni klasik ekonomi okulu ve rasyonel beklentiler teorisinin önde gelen iki temsilcisi Thomas Sargent ve Neil Wallace ‘Hoş Olmayan Parasalcı Aritmetik’ başlıklı bir makale yayınladılar. Bu makalelerinde o güne kadar söylenenlerin tam tersini söylüyorlardı: “Hazine’nin, artan maliyetlerle borçlanması ve sürekli piyasaya daha yüksek faiz ödemesi, piyasada para bolluğuna ve enflasyonun artmasına neden olur. O nedenle bütçe açığını para basarak finanse etmek daha az enflasyon yaratıcıdır.

Fed başta olmak üzere gelişmiş ekonomilerin para basarak finansman sağlamasının bugüne kadar enflasyon yaratmadığına bakarsak Sarget ve Wallace’in önerisinin yanlış olmadığı sonucuna varabiliriz.

Tabii ki bu noktada unutulmaması gereken, her ülkenin ekonomik koşullarının ve parasına gösterilen ilginin aynı olmayacağı gerçeğidir. Para birimleri dünya çağında kabul gören ve rezerv para olarak değerlendirilen ülkeler ile diğerlerinin para basmalarının sonuçları aynı olmayacaktır. Örneğin ABD merkez bankası Fed çok ciddi miktarda para basmasına rağmen ABD dolarının değeri düşmemektedir. Ancak gelişmekte olan bir ülkenin para basması daha farklı sonuçlar verecektir. Fed tarafından basılan dolarların büyük bir kısmı ABD dışına çıkmakta ve her şeye rağmen dış ticarette önemli ölçüde dolar kullanılmaktadır. Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) TL basması durumunda ise basılan para ülkemiz dışında kabul görmeyecek ve ülke içinde para bolluğu oluşturarak enflasyona neden olabilecektir.

En Kuzey Noktası")