Swap piyasaları, uluslar arası sermaye piyasalarının en hızlı büyüyen, yeniliklere en açık ve sürekli yeni buluş ve tekniklerin üretildiği piyasalardır. Uluslararası Swap İşlemleri Birliği’ne göre 1980’li yılların başında ortaya çıkan bu piyasa, büyük bir hızla büyüyerek 1984 yılında 75 milyar dolardan, 1988 yılında 500 milyar dolara ulaşmıştır. Amerikan dolarının iniş çıkışlarının borsaları alt üst ettiği günümüzde kur riski, finansman yöneticilerinin temel uğraş alanlarının başında gelmektedir.

Swap sözleşmeleri, tezgâh üstü veya organize piyasalar dışında işlem gören finansal türevlerdir. Bilindiği gibi, tezgâh üstü işlemler, borsalar dışında, bankalar ile müşterileri arasında yapılan tutar, vade ve diğer koşulların ihtiyaçlara göre belirlendiği ürünlerdir. Swap sözleşmelerinin hızla gelişmesinin nedenlerinden biri de opsiyonlarla beraber kullanılmalarıdır.

Swap, önceleri Avusturya, Macaristan ve Çekoslovakya arasında Birinci Dünya Savaşı sonrasında, özellikle döviz gereksinimini karşılamakta güçlük çeken ülkelere ödeme kolaylığı sağlamak üzere kullanılmıştır. Swap eski bir para piyasası işlemidir. İlk swap işlemi 1923 yılında Avusturya Merkez Bankası tarafından Avusturya Şilingi’nin İngiliz Sterlin’i karşısında cari piyasada satılıp forward piyasada geri alınması şeklinde gerçekleştirilmiştir (Ali Ceylan (2003). İşletmelerde Finansal Yönetim, Ekin Kitabevi, Bursa. Sf: 533).

Daha sonraları döviz piyasalarındaki kur dalgalanmaları ve bu dalgalanmaların doğurduğu kur riskini ortadan kaldırmak için swap kullanılmaya başlamıştır. Swap piyasasının devamlılık göstermesinde ve gelişmesinde en önemli etken bu piyasanın potansiyel kullanıcılarının diğer finansal araçlarla karşılanamayan isteklerinin karşılanmasıdır. Hatta swap işlemleri yapan bazı bankalar, müşterilerin çeşitli isteklerini karşılayabilmek için devamlı yeni swap uygulamaları yapmaya ve müşterilerine sunmaya çalışmaktadırlar.

Swap sözleşmeleri İngilizce kökenli olup Türkçe karşılığı “takas”, “değiştirme”, “trampa etmek”tir. Swap borçların değiş tokuşu olarak ifade edilebilir. Çeşitli para birimleri üzerinden borçlanan işletmeler zamanla belirli para birimlerinden uzaklaşmak isteyebilirler. Bu durumda bankadan borçların faizinin bir başka para birimi üzerinden ödenmesi istenebilir. Dövizler arasında borç anapara taksitlerinin veya faizlerin değiş tokuşu swap olarak adlandırılmaktadır. Buna göre bir banka ile sabit faiz oranı üzerinden kredi verilmesi ve sonra bankaya değişken faiz oranı üzerinden ödeme yapılmasına göre anlaşma yapılabilir. Likidite yönetimi açısından kullanılan swap işlemleri bir spot ve bir forward işlemin aynı anda yapılması şeklinde gerçekleşir. Swap işlemlerine daha çok bir döviz cinsinden taraflardan birinde likidite fazlası diğerinde ise likidite eksikliği olduğu zaman başvurulmaktadır. Swapın dünyada yaygınlaşmasının en önemli nedeni de vergidir. Birçok ülkede faiz gelirleri üzerinden vergi ve çeşitli kesintiler yapılır, swap uygulaması ile işletmeler veya bankalar vergi etkisini azaltmaya çalışırlar (Niyazi Berk (2002). Finansal Yönetim, Türkmen Kitabevi, İstanbul. Sf: 346).

Swap her iki tarafın belirli bir zaman diliminde ödemelerinin karşılıklı olarak değişiminde anlaştıkları bir finansal işlemdir. Değişime konu olan ödemeler, faiz, anapara veya hem anapara hem de faiz ödemeleri olabilir. Bu nedenle swap iki taraf arasında yapılan faiz veya anapara ödemelerinin koşullarını önceden belirleyerek değişimi sağlayan bir sözleşme olarak da tanımlanabilir.

Swap işlemlerinde bir para birimi, başka bir para birimi ile aynı gün içerisinde değiştirilmektedir. Ancak vadeli bir işlem olan swap işleminde satılan para veya ürün, ileriki bir tarihte ters işlemle geri alınmaktadır. Swapta amaç, faiz oranları ile döviz kurlarında kaydedilen dalgalanmaların yarattığı riski en aza indirmektir. Swap, farklı kuruluşların farklı mali piyasalardaki değişik kredi değerliliklerine bağlı olarak farklı kredi şartları ile karşı karşıya kalmalarıdır. Böylece söz konusu farklılıklardan swap işlemine taraf olan işletmelerin her birinin yararlanması söz konusu olmaktadır.

Swap işleminin özü alacakların bulunduğu finansal piyasadaki konumuna dayanarak bir tarafın diğer tarafa sağladığı göreli üstünlüğü arbitraj amacıyla değiştirmesidir. Böylece finansal piyasadaki konumu nedeniyle göreli maliyet üstünlüğüne sahip olan işletme, swap sözleşmesiyle diğer işletmenin bu üstünlüğüne ulaşabilmesine olanak sağlamaktadır.

Özellikle 1973 yılında sabit kur sisteminin ortadan kalkmasıyla, serbest veya dalgalı kur sistemine geçilmesi vadeli döviz işlemlerinde döviz kur riskini ortaya çıkarmıştır. Bu riski ortadan kaldırmak için birçok araç geliştirilmişse de swap bunlar arasında hızla gelişmiştir.

Swap işletme yöneticilerine hem risklerini azaltma hem de gelirlerini artırma olanağı veren bir yöntemdir. Yöneticiler, yapacakları swaplarla ihtiyaçlarına göre borçlarını yeniden değerlendirmek için bir araç sağlamakta, para cinsinin ve enstrüman tipinin avantaj sağladığı yerlerden borçlanabilmektedirler. Böylece swap aracılığıyla işletme kaynaklarını etkin bir şekilde kullanabilmektedirler (Ceylan 2003: 534).

Swap sözleşmeler çoğunlukla bir spot ve bir forward işlemin aynı anda yapılması ile gerçekleşir. Ancak bir swap işlemi vadeleri farklı iki forward işlemi de içerebilmektedir. Bu tür swap işlemlerine swap-swap veya forward against forward adı verilir. Bu tür swap işlemlerinde iki vadeli işlem söz konusu olmakla birlikte iki işlemin vadeleri farklıdır. Örneğin, satma sözleşmesinin vadesi 3 hafta, alım sözleşmesinin vadesi ise 3 aydır. Swap işlemi yapılmış olduğu taraflara göre de ikiye ayrılır. Spot ve vadeli işlem iki ayrı tarafla yapılmışsa buna engeneered swap transaction, hem alım hem satım işleminin aynı tarafla yapılmasına ise pure swap adı verilir (Barış Yıldız (2006). Yeni Finansal Araçlardan Türev Ürünler Ve Vergilendirilmesi, Yayımlanmamış Yüksek Lisans Tezi, Trabzon. Sf: 94).

Swap Piyasaları ve Kullanım Alanları

Swap işlemleri farklı kuruluşların farklı finansal piyasalardaki farklı kredi değerliliklerine bağlı olarak farklı kredi şartları ile karşı karşıya kalmaları ve bu farklılıklardan yararlanmalarıdır. Finansal piyasaların kurumsal ve yapısal açıdan farklılık göstermeleri, swap işlemlerinden yararlanma olanaklarını artırmaktadır.

Swap piyasasının gelişmesindeki en önemli nedenlerden birisi swapın bir para piyasası aracı olmaktan çıkarak bir kredi piyasası aracı haline gelmesidir.

Swap işlemleri krediden farklı olarak son derece hızlı bir şekilde gerçekleştirilir. Uygulamada genellikle telefonla kurulan bağlantılar, daha sonra fax ile teyit edilmektedir. Böylece kısa sürede anlaşma yapılmakta ve maliyetler düşürülmektedir.

Swap işlemleri ülkeler açısından özellikle ödemeler bilançosunda geçici nedenler ile ortaya çıkan açıkları finanse etmek veya ulusal paradan spekülatif kaçışları önlemek için yapılır. Bir ülkenin ulusal parası değer kaybettiği zaman spekülatörler güçlü paralara yönelirler. Bu durumda swap anlaşmaları ülkelerin başvuracağı güvenlik aracı durumundadır. Böyle bir durumda swap sözleşmeleri aracılığıyla sağlam paralı ülkelerin paraları elde edilerek Merkez Bankasının piyasaya yapacağı müdahalelerde bu paralar kullanılmaktadır. Böylece spekülatif hareketler durdurulduğu zaman swap anlaşması da amacına ulaşmış olur. Bundan sonra yapılacak işlem, alınan bu dövizleri iade etmek ve karşı ülkeye verilen ulusal paraları geri almaktır (Ceylan 2003: 535).

Swap işleminin özü, alacakların bulunduğu finansal piyasadaki konumuna dayanarak bir tarafın diğer tarafa sağladığı göreli üstünlüğün arbitraj amacıyla değiştirilmesidir. Böylece finansal piyasadaki konumu nedeniyle göreli maliyet üstünlüğüne sahip olan işletme swap sözleşmesi ile diğer işletmenin bu üstünlüğe ulaşabilmesine olanak sağlamaktadır (Yıldız 2006: 95).

Swap işlemine neden olan farklılıklar şunlar olabilir:

Belirli dövizlere erişebilme yeteneği veya erişme güçlükleri,

Değişken faizli fon sağlayabilme yeteneğine karşın, sabit faizli fon sağlamada karşılaşılan sorunlar,

Belirli bir döviz üzerinden elde edilen ihracat ve diğer kredilerin varlığı ve farklı bir döviz cinsinden döviz edinme zorunluluğu,

Belirli bir piyasada birincil borçlanma için gerekli likiditenin kullanılması,

Bazı piyasalarda erişilen vadelerin kısalığı,

Tarafların farklı finans piyasalarında farklı kredi değerliliklerine sahip olmaları,

Farklı finansal piyasalarda kurumsal ve yapısal farklılıkların bulunması.

Swap sözleşmeleri işletmeler tarafından getiri oranlarını yükseltmek, fon maliyetini düşürmek ve risk yönetimi gibi nedenlerle kullanılabilir.

Swap Sözleşme Türleri

Swap sözleşmeleri mal, para veya faiz swap’ı olarak üçe ayrılır ancak bunlardan en çok kullanılanları faiz ve para swap’ıdır.

Faiz Swap’ı

Basit olarak faiz swap’ının temeli, kredi değerliliği farklı iki işletmenin aynı tutarda fakat farklı faiz oranları değişik olan borçlarının gerektirdiği ödemeleri belli bir sürede değiştirmeleri oluşturmaktadır. Faiz swapı sabit değişken faize, değişken faizi sabit tutar faize, Libor’u prime rate’e veya prime rate’i Libor’a çevirmek şeklinde faiz ödemelerinin niteliğini değiştirerek borç ödemelerinin yapısını değiştirme işlemidir (Ceylan 2003: 536).

Faiz değişimi iki tarafın anlaştıkları varsayılan bir anapara tutarı üzerinden yapılmaktadır. Bu tutar faiz ödemelerinin hesaplanmasında kolaylık sağlamaktadır. Faiz swap’ında vade 1-15 yıl arasında değişmektedir.

Klasik uygulamalarda, aynı tutar ve vadedeki borçların yalnız faizleri değiştirilerek Swap yapılmaktadır. Bu işlemde sadece faiz ödemeleri el değiştirilmekte, anaparalar değiştirilmemektedir. Ayrıca, kredi değerliği düşük olan borçlu, kredi değerliği yüksek olan tarafa bir prim ödemektedir.

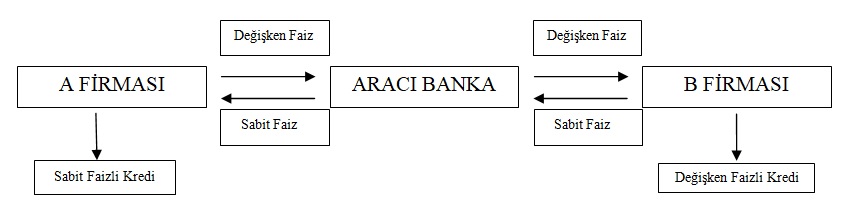

Tipik bir faiz swap’ı aşağıdaki gibi gösterilebilir:

Şekilde görüldüğü gibi A firması sabit faizle B firması değişken faizle borçlanmışlardır. İki taraf, karşılıklı olarak borç faizlerini değiştirmek istemektedirler. Faiz swap’ının hızla gelişme nedeni, swap yapan her iki tarafın da bu işlemden karlı çıkarak, borçlanma maliyetlerini düşürebilmeleridir. Kredi değerliliği düşük olan taraf kredi değerliliği yüksek olana swap işlemi için bir prim ödemekte ve bu prim her iki tarafın da ilk temin ettikleri kredilerin daha ucuz hale gelmesini sağlamaktadır.

Swap işleminin her iki taraf için üstünlük sağlayabilmesi aşağıdaki şartların sağlanmasına bağlıdır:

Taraflar arasında kredibilite farklılığı olmalıdır.

Yüksek kredibilitesi olan tarafın, belirli koşullarda değişken faizi tercih etmesi gerekir.

Kredi değerliliği düşük olan tarafın, sabit faizle borçlanma olanağının sınırlı olması gerekir.

Swap taraflarının söz konusu olan faiz hesaplama esasına dayanarak ters yönde bir amaçlarının varlığı gerekmektedir.

Tarafların yüksek getiriden yararlanma arzuları bulunmalıdır.

Faiz swapını para swapından ayıran en büyük farklılık, faiz swap’ında anaparanın ne başlangıçta ne de vade sonunda değiştirilmemesidir. Faiz swapında sadece karşılıklı olarak faizler değiştirilmektedir. Bu nedenle risk yalnız faiz ödemeleri için söz konusu olmaktadır.

Sabit faizi değişken faize, değişken faizi sabit faize, değişken faizi, değişken faize çevirmek şeklinde, faiz ödemelerinin niteliğini değiştirerek borç ödemelerinin yapısını değiştirme işlemidir. Klasik uygulamada, ayni tutar ve vadedeki borçların faizini değiştirmek suretiyle swap yapılmaktadır. Bu işlemde sadece faiz ödemeleri el değiştirmekte, ana paralar değiştirilmemektedir. Faiz swapı bir finansman kaynağından kredi temin eden şirketlere, kredi faizlerinin ödeme şeklini değiştirme imkanı sağlamakta ve şirketler kredi maliyetlerini (faizlerini) ucuzlatabilmek amacıyla faiz ödemelerini eşit büyüklükteki başka bir kredinin değişik biçimdeki faiz ödemeleriyle swapa sokabilmektedir. Bu işlemler genellikle farklı kredi değerliliğine sahip taraflar arasında yapılmakta, kredi değerliliği düşük olan taraf yüksek kredi değerliliğine sahip olan tarafa bir swap primi ödemekte ve işlem sonunda her iki taraf da kredi maliyetlerini ucuzlatmaktadır (Mehmet Bolak (1998). Finans Mühendisliği, Kavramlar ve Araçlar, Beta Kitapevi, İstanbul. Sf: 99)

Para Swap’ı

Para swapı işlemi iki tarafın iki ayrı para birimi üzerinden mevcut veya alacağı tahmin edilen borçlarını veya alacaklarını değiştirmeye razı olmaları şeklinde tanımlanabilir. Böylece birinci taraf, diğer tarafın borçlarını öderken diğer taraf da birinci tarafın borçlarını ödemektedir. Başka bir deyişle, para swapı farklı birimlerden oluşan aynı büyüklükteki iki paranın, vade tarihinde orijinal para birimleri üzerinden ve daha önce anlaşılmış belirli bir kur hesabıyla geri ödenmek üzere değiştirilmesidir.

Swap işlemi, aynı zamanda faizleri de kapsayabilir. Bu açıdan, swapı bir borç tutarı ve buna bağlı olan faiz yükümlülüğünün bir diğer para birimi üzerinden eşit sermaye tutarı ve buna ait faiz yükümlülükleriyle değiştirilmesi olarak tanımlanabilir. Başka bir ifade ile, para swapı bir para birimindeki sermayenin ve bu borçtan doğan faizin diğer bir para birimindeki bir borç ve bunun yarattığı faize dönüştürülmesidir. Bu durumda para swapının gerçekleşmesi için aşağıdaki şartların varlığı gereklidir:

Söz konusu paraların anlaşmaya varılan döviz kuru üzerinden karşılıklı değiştirilmesi,

Swap sözleşmesi içerisinde faizlerin değiştirilmesi,

Sözleşme bitiminde başlangıçta anlaşılan döviz kuru üzerinden anaparanın iade edilmesi.

Karşılıklı yükümlülüklerin birbirine bağlı olması para swapını krediden ayırır. Para swapları, vadeli şarta bağlı yükümlülük doğurduğundan, bilanço dışı işlemler arasında yer alır.

Para swapının yapılmasında başlıca iki neden vardır: İstenen para cinsinin bulunmaması ve başka para cinsinden kredi bulunup bunun istenen cinse swap edilmesi.

Daha düşük faizle fon sağlamak amacı ile istenen para cinsi yerine daha düşük faizli başka para cinsinden kredi temin edilip, istenen para cinsine swap edilmektedir. Örneğin, İsviçre piyasasında fon yaratıp bunu swap etmek önemli maliyet avantajı sağlayabilir.

Bilindiği gibi swapın gelişme nedeni, fon maliyetinde düşüşe neden olmasıdır. Bunun da nedeni, farklı sermaye piyasaları arasındaki finansal arbitrajdır.

Para swapı, genel olarak 2-10 yıl arasındaki vadelerle düzenlenir. Para swaplarında minimum yükümlülük 3-50 milyon dolar arasında değişir (Ceylan 2003: 537).

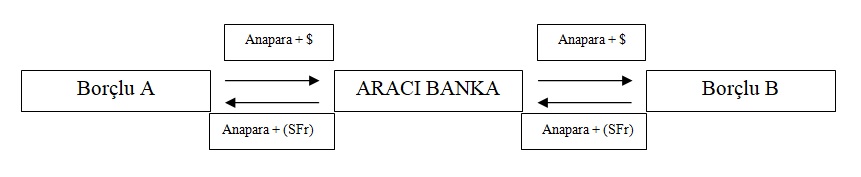

Para swap’ı işlemleri aşağıdaki sıra ile yapılır:

1. Anaparaların swap edilmesi

Swap işlemlerinin başlangıcında iki taraf, anaparaları, anlaştıkları kur üzerinden değiş tokuş ederler. Burada, aracı banka veya swap bank, her iki tarafın talebini karşılayarak spor kur üzerinden swap işlemini gerçekleştirir.

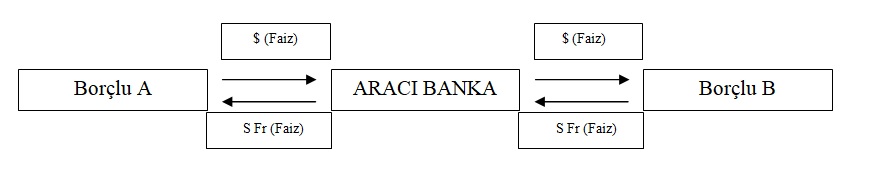

2. Faizlerin swap edilmesi

Swap anlaşmasına göre taraflar swap ettikleri paralar için karşılıklı faiz öderler. Genellikle karşılıklı ödenen faizler aracı banka tarafından gerçekleştirilir.

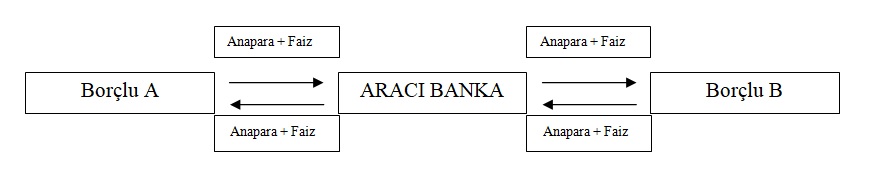

3. Tarafların anaparalarını vade sonunda birbirine iade etmesi

Para swapının vadesi dolduğunda iki taraf anaparalarını geri verirler. Başka bir deyişle, para swapında her iki taraf swap sona erdiğinde geçerli kuru bildikleri için en son yükümlülükleri döviz kuru riskine karşı tamamen korunmuş olmaktadır.

Swap piyasaların en önemli aktörleri bankalardır. 1990’larla birlikte bankalar swap piyasalarda rollerini arttırmışlardır. Swap piyasalara bankaların girmesi için üç temel neden bulunmaktadır. Bunlardan birincisi swap piyasalarında bankaların üstlendikleri roldür. Bankalar bu piyasalarda swap işlemlerinin nihai kullanıcıları, aracıları (broker) ve dealerlarıdır. İkincisi bankalar swap piyasalarında yasal sınırlamalardan kaynaklanan maliyeti düşürmek, faiz ve fon çeşitliliğinde tercih farklılığından kaynaklanan fırsatlarla kâr elde etmek ve risk yönetim aracı olarak swap işlemlerini tercih ettikleri için yer alırlar. Üçüncüsü ise swap ve diğer türev ürün risklerini nötürleştirmek için bu piyasalarda bulunurlar (Yıldız 2006: 98).

Son yıllarda swap sözleşmeleri opsiyonlar üzerine yapılmaktadır. Bu sözleşmelere swaptions denilmektedir. Böylece gelecekteki bir tarihte swap sözleşmesine girme veya sözleşmeyi iptal etme hakkı elde edilmektedir. Swap opsiyonlarında alıcı ile satıcı opsiyon dönemi uygulama koşulları, swapın teknik nitelikleri üzerinde anlaşılmaktadır. Opsiyon alıcısı ödediği prim karşılığında satın alma veya almama hakkına sahip olmaktadır. Bu nedenle swap opsiyonlarını ödeme hakkı sağlayan ve tahsilat hakkı sağlayan swap opsiyonları olarak ayırmak mümkündür. Ödeme hakkı sağlayan swap opsiyonları, alıcısına swapta sabit faiz ödeme hakkı tanımaktadır. Eğer faiz oranları swap opsiyonundaki kullanım fiyatının üzerine çıkarsa, alıcı pozisyon hakkını kullanacaktır. Faiz oranları kullanım fiyatının altında gerçekleşirse alıcı hakkını kullanmayacaktır (Ceylan 2003: 538).

* Güray Küçükkocaoğlu‘nun ders notlarından, Anadolu Üniversitesinin “Sermaye Piyasaları ve Finansal Kurumlar” adlı kitabından ve Ekodialog.com’un “Future ve Forward İşlemleri Arasındaki Farklılıklar” başlıklı metninden istifade edilmiştir.