Türkiye Cumhuriyeti Hazinesinin Tarihinde Hiç Temerrüde Düşmediği İddiası Doğru Değil

![]()

2018 yılında başlayan döviz kurundaki hızlı yükseliş ve ardından TCMB rezervlerinin erimesi sonrasında ülkemizin temerrüt riski daha fazla konuşulmaya başlandı. Çeşitli yabancı yayın organlarında bu yönde yazılar yayımlanırken, ülkemizin kredi temerrüt takas (Credit Default Swap – CDS) primleri de ciddi bir artış sergiledi. Bilindiği üzere CDS, ülkelerin temerrüt riskine karşı sigorta işlevi gören finansal bir üründür:

CDS yani Credit Default Swap, elinde tahvil vb. finansal araçlar bulunduran bir kişinin, vade sonundaki alacağının belirli bir bedel karşılığında ödenmeme riskinin ortadan kaldırılmasına yarayan bir finansal enstrümandır. Ülke CDS’lerinde sigorta konusu, ülkenin dış piyasalarda sattığı tahvillerin ve bonoların ana paralarını veya faizlerini ödeyememesi riskidir.

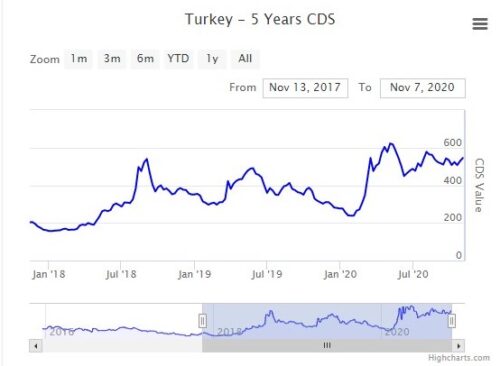

Dolayısıyla bir ülkenin iflas riski arttıkça bu ürünün fiyatı, yani ödenen prim, yükselmektedir. Ülkemizin CDS priminin son üç yılda sergilediği artış bu yöndeki endişelerin geldiği noktayı göstermektedir:

Grafikten de görüleceği üzere 2017 sonunda 200 bp seviyesinde olan 5 yıllık CDS prim oranı, 2020 sonuna gelindiğinde 500 bp seviyesinin üzerindedir. Oldukça yüksek bir temerrüt riskini gösteren bu seviye birçok ülkenin, hatta yakın zamanda temerrüde düşmüş ve borcunun önemli bir kısmını sildirmiş olan Yunanistan’ın bile yukarısındadır. Bu kapsamda, Türkiye’nin borcuna sadık olduğu ve bugüne kadar hiç temerrüde düşmemiş olduğu yönünde iddialar da dile getirilerek CDS primlerindeki bu seviyenin sorgulandığı görülmektedir. Bu yazıda, bu iddianın doğruluğunu ve Türkiye’nin geçmiş borç ödeme performansını inceleyeceğiz.

Türkiye’nin Hiç Temerrüde Düşmediğini İleri Sürenler

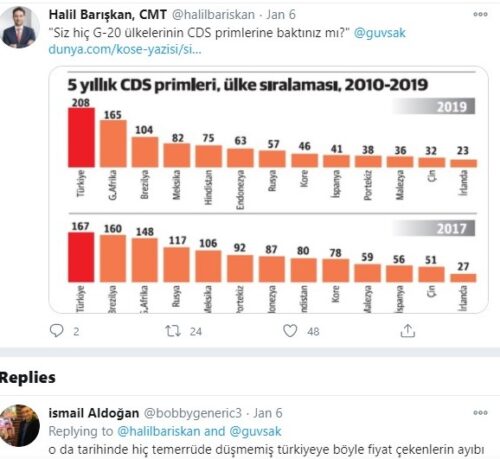

Her ne kadar konunun uzmanları Türkiye’nin geçmişte temerrüde düşmüş olduğunu bileseler de, bunu bilmeyen ve yukarıdaki iddiayı dile getiren çok sayıda kişi bulunmaktadır. Twitter’da bu iddiayı dile getiren kullanıcılara bir örnek:

“Bu CDS spreadi üzerinden hesaplanan PD (Probability of Default) yani temerrüt olasılığı ise %28’e yükseldi. Tarihinde hiç temerrüt etmemiş bir ülkenin temerrüt etmiş Arjantin gibi fiyatlanması hem haksızlık hem de olasılık ve finans teorisiyle de uyumsuz!”

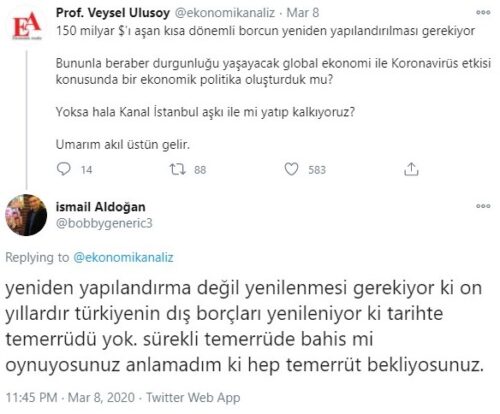

Bir başka Twitter kullanıcısı 2019 yılındaki CDS primlerine tepki gösteriyor:

Yine aynı kullanıcı Prof Veysel Ulusoy’a itiraz ediyor:

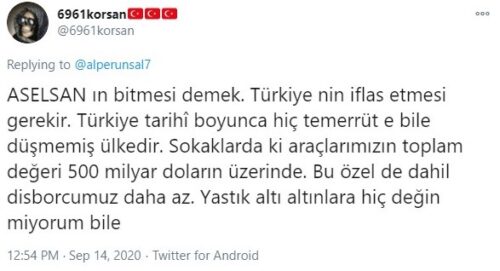

Başka bir kullanıcı yine aynı iddiayı dile getiriyor:

Özgür Demirtaş da “Bu ülke hacıyatmaz ülkedir. Arjantin bilmem kaç kez batmıştır. Türkiye bir kez bile batmamıştır. 1923’ten bu yana Türkiye bir kez borcumu ödemiyorum demedi.” söyleminde bulunmuş.

Özgür Demirtaş’ın (@ProfDemirtas) “Bu ülke hacıyatmaz ülkedir. Arjantin bilmem kaç kez batmıştır. Türkiye bir kez bile batmamıştır. 1923’ten bu yana Türkiye bir kez borcumu ödemiyorum demedi.” söylemi gerçeği yansıtmıyor.

Detay için 👇https://t.co/vX6GEDI2MR

📼 @medyablok pic.twitter.com/RAJzQJvGKR

— Malumatfuruş (@malumatfurusorg) January 3, 2023

Türkiye’nin Temerrüde Düştüğü Durumlar

Yukarıdaki örneklerden de görüleceği üzere, Türkiye’nin tarihinde hiç temerrüde düşmediğine inanan sayısı oldukça fazla. Peki bu iddia doğru mu?

Bu konuyu incelemek için öncelikle temerrüde düşmenin ne anlama geldiğine bakalım. Kredi derecelendirme kuruluşu Moody’s temerrüdü şu şekilde tanımlıyor:

- Faiz veya anapara yükümlülüklerinin ödenmemesi veya geciktirilmesi;

- Borçlunun kreditörlere daha düşük bir finansal yükümlülük içeren yeni bir anlaşma paketi sunması (borç yeniden yapılandırması);

- Bir kredi anlaşmasının şartlarının değiştirilerek finansal yükümlülüğün azaltılması:

- Borcun para biriminin değiştirilmesi

- Borcun vadesinin değiştirilmesi

- Borcun başka bir değişkene endekslenmesi

Bu kapsamda bakıldığında, ülkemizin tarihinde temerrüde düştüğü durumlar olduğunu görmekteyiz.

Türkiye Cumhuriyeti ilk yıllarında Osmanlı’dan kalan borçların geri ödemesi sürecinde birkaç kez temerrüde düşülmüştü.

Osmanlı’dan devralınan borçlar üzerinde süregelen müzakereler nedeniyle 1924-1928 yılları arasında bir borç ödemesi gerçekleştirilmemişti. Osmanlı’dan devralınan borçların nihaî miktarı, yapılan müzakereler neticesinde 13 Haziran 1928 tarihinde Paris’te imzalanan Paris Sözleşmesi ile 107.528.463 lira olarak kabul edilmişti (Bilkin Özdemir (2010). Osmanlı Devleti Dış Borçları. T.C. Maliye Bakanlığı Strateji Geliştirme Başkanlığı, Yayın No: 2010/403, Sf: 127). Anlaşma çerçevesinde 1928 yılında 8,8 milyon dolar ve 1929 yılında 14,9 milyon dolar geri ödeme gerçekleştirilmişti (James J. Lynch (1949). “Turkey’s External Public Debt History“. Economic Department Report, No: E36, Washington, D.C. World Bank Group). Sf: 1). Ancak, bu iki ödemenin ardından 1930 yılında ikinci taksit ödemesi gerçekleştirilememiştir.

Akabinde 14 Aralık 1932 tarihli İlke Uzlaşması çerçevesinde imzalanan yeni “Paris Sözleşmesi” ile 8.578.343 altın lira eşiti 79.778.590 TL. tutarında borç belirlenmiştir. Paris Sözleşmesi uyarınca, Türkiye Cumhuriyeti’nin o tarih itibarıyla kalan borçları, “%7,5 faizli 1933 Türk Borcu Tahvilleri” adı altında 962.635.916 Fransız frangı karşılığı, (7.979.500 + 200.000 + 398.843= 8.578.343 Osmanlı altın lirası eşiti) 79.778.590 Türk lirası olarak bağlanmıştır (Bilkin Özdemir (2010). Sf: 127). 1933, 1934 ve 1935 yılları için öngörülen ödemeler düzenli şekilde gerçekleştirilmiş olup, yaşanan döviz sıkıntısı nedeniyle 1936 yılı için öngörülen ödemede sorun oluşmuş ve tahvil sahiplerinin çoğunluğunu temsil eden Fransız hükümeti ile 1936 yılında 5 yıllık yeni bir ödeme planı içeren anlaşma imzalanmıştır.

Osmanlı Devleti’nden bakiye kalan borçlara ilaveten Türkiye Cumhuriyeti Hazinesinin borç servisini yerine getiremeyip temerrüde düşüldüğü vaki.

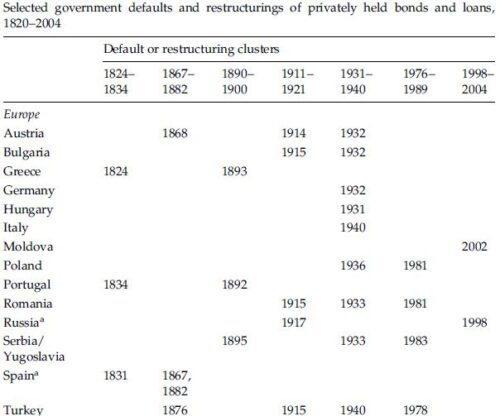

“Ülke Temerrütleri ve Borç Yapılandırmaları: Tarihsel Bakış” isimli çalışmada, ülkemizin 1940 ve 1978 yıllarında temerrüde düştüğü gösterilmekte (sayfa 7):

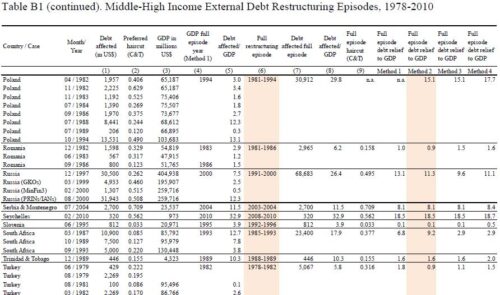

Carmen M. Reinhart ve Christoph Trebesch tarafından yapılan bir başka çalışmada da, ülkemizin 1978-82 arasındaki borç yapılandırılmasının detaylarına yer verilmekte (sayfa 58):

Carmen M. Reinhart, Kenneth S. Rogoff ve Miguel A. Savastano’nun “Debt Intolerance” başlıklı makalelerinde (2003. National Bureau of Economic Research (NBER) Working Paper 9908) Türkiye’nin (Osmanlı İmparatorluğu dönemi de dahil edilerek) son 175 yılda 6 defa temerrüde düştüğü aktarılmıştı.

Bahsi geçen 6 temerrüt şu şekilde sıralanabilir:

-

1875-76: Faiz ödemelerinin önce kısmen sonra tamamen durdurulması

-

1881: Borçların yapılandırılması & Düyûn-ı Umûmiye (Muharrem kararnamesi)

-

1914-5: Dünya Savaşı başlayınca borç ödemelerinin durdurulması

-

1928: Lozan’da başlayan görüşmelerle, Osmanlı borçlarının yapılandırılması

-

1940: Düyûn-ı Umûmiye’den borçların devralınması ve vadelerin uzatılması

-

1978-79-80: Borçların yeniden yapılandırılması & IMF

Moody’s tarafından hazırlanan raporda ise 1999 yılındaki depremin ardından TL cinsi borçlanma faizlerine geriye dönük olarak getirilen vergiye yer verilmiş (sayfa 20). Düzenleme öncesinde yapılan borçlanmaları da kapsadığı ve bu borçlanmalardan elde edilecek gelirleri azaltacağı için bu işlem bir temerrüt olarak değerlendirilmiş.

Ayrıca, Türkiye borçlu ülke olarak, Paris Kulübü nezdinde 29 Mayıs 1978, 25 Temmuz 1979, 23 Temmuz 1980 tarihlerinde olmak üzere 3 defa dış borç ertelemesi yapmıştı. Bu borç ertelemelerinin detayı şu şekildeydi:

- 20 Mayıs 1978 tarihli uzlaşı ile 1,3 milyar dolarlık borç, piyasa koşulları üzerinden yeni bir itfa planı ile yeniden yapılandırılmıştır.

- 25 Temmuz 1979 tarihli tarihli uzlaşı ile 1,2 milyar dolarlık borç, piyasa koşulları üzerinden yeni bir itfa planı ile yeniden yapılandırılmıştır.

- 23 Temmuz 1980 tarihli tarihli uzlaşı ile 3 milyar dolarlık borç, piyasa koşulları üzerinden yeni bir itfa planı ile yeniden yapılandırılmıştır.

Sonuç olarak, ülkemizin tarihinde hiç temerrüde düşmediği iddiasının doğru olmadığı anlaşılmaktadır. Ülkemizin borçlarını ödemekte zorlandığı dönemler yaşandığı ve farklı zamanlarda hem dış hem de iç borçlanmaları kapsamında temerrüt olarak değerlendirilebilecek işlemlerde bulunduğu görülmektedir.

ABD’nin Tarihinde Hiç Temerrüde Düşmediği İddiası Da Doğru Değil

ABD’de borç limitinin yükseltilmesi konusunda Demokratlar ve Cumhuriyetçiler arasındaki anlaşmazlık nedeniyle temerrüt riskinin arttığı dile getiriliyor. Bu süreçte ABD Başkanı Joe Biden, borç tavanı tartışmalarının hararetlendiği ABD’nin tarihinde hiç temerrüde düşmediğini ileri sürmüş. Ancak, ABD Başkanının tarihte Amerika’nın borçlarını ödeyemediği tek bir an bile olmadığı söylemi gerçeği yansıtmıyor. ABD’nin tarihinde 1779, 1782, 1862, 1934 ve 1979 yıllarında 5 defa temerrüde düştüğü biliniyor. Ayrıca, bazı uzmanlar 1971 yılında ABD hükümetinin Bretton Woods anlaşması uyarınca yabancı hükümetlere ait ABD dolarını altınla değiştirme yükümlülüğünden vazgeçilmesinin de bir tür temerrüt olduğu görüşünde.

2 Yorumlar

‘ Temerrüt olarak değerlendirilebilir işlemler olmuştur’ diyorsunuz. Temerrüt nedir ? Basitçe borcunu ödememek, ödemeyi reddetmek yada ödeyememek değil mi? Yapılandırılmış borcu ödemek amaci ile yapılandırırsiniz. Yapılandırmayi temerrüte düşmek olarak saymak saçmalık. Yani ‘Türkiye Cumhuriyeti hiç temerrüde düşmedi’ iddiası doğru. Osmanlınin temerrüde düştüğü doğru sadece. Kredi derecelendirme kuruluşu ne diyor yerine bence bize saygın ekonomistlerin temerrüdü nasıl tanımlandığını aktarın.hatta birkaç farklı görüş aktarın doğruya yanlışa biz karar verelim. Siz dikte etmeyin.

“Değil”