CDS Ne Anlama Gelir ve Nasıl Ölçülür?

“CDS”, “Credit Default Swap” kelimelerinin baş harflerinden oluşan bir kısaltmadır ve “Kredi Temerrüt Takası” anlamına gelmektedir.

Kredi Temerrüt Takası genel anlamıyla, yatırımcıları borç verdikleri tarafın temerrüde düşme ihtimaline karşı koruyan bir sigortadır. CDS kontratları böylelikle, tahvil ve bono yatırımcılarının risklerini azaltma işlevi görmektedir.

Bir CDS anlaşmasında satıcı ve alıcı olmak üzere iki taraf bulunmaktadır. Yatırım yapılan enstrümanı ihraç eden, yani asıl borçlanan tarafı da hesaba kattığımızda ise aslında üç taraf yer almaktadır. CDS alıcısı tahvil ve bono gibi belirli bir enstrümana yatırım yapmış olup, bu yatırımını temerrüt/iflas riskine karşı korumak istemektedir. Bu korumayı satan taraf ise belirli bir prim karşılığında söz konusu riski üstlenmektedir. Yatırım yapılan enstrümanda herhangi bir sorun çıkmazsa, yani borç alan taraf borcunu vadesinde öderse, CDS anlaşması herhangi bir sonuç doğurmadan kapanır. Ancak borç alan taraf bir şekilde ödemelerini gerçekleştirmeyi başaramazsa, o zaman CDS satıcısı, alıcının zararını karşılamakla yükümlüdür.

Konuyu daha net anlamak adına bir örnek verelim. Yatırımcı Mehmet, A ülkesinin tahvillerini satın alsın. Herhangi bir ülkenin borcunun bir kısmını vadesinde ödeyememe riski her zaman olacaktır. Bu riski üstlenmek istemeyen Mehmet de B bankasına giderek, A ülkesinin söz konusu tahviline yönelik bir CDS yani Kredi Temerrüt Takası alsın. Mehmet CDS anlaşmasının vadesi boyunca B bankasına bir prim ödeyecektir. A ülkesi tahvilin kuponlarını ve anapara geri ödemelerini zamanında yaptığı sürece herhangi ilave bir işlem yapılmayacaktır. A ülkesinin bir şekilde ödemelerini aksatması durumunda ise B bankası yapılmayan ödemeleri üstlenecek ve Mehmet’in zararlarını karşılayacaktır.

CDS’lerin genellikle kapsadığı riskler şunlardır:

| Risk | Açıklama |

| İflas | Borçlanan tarafın borçlarını geri ödeyemez hale gelmesi |

| Ödeme Güçlüğü | Borçlanan tarafın faiz veya anapara geri ödemesini zamanında gerçekleştirememesi |

| Yeniden Yapılandırma | Faiz ve anapara geri ödemelerinin, borç veren tarafı olumsuz etkileyecek şekilde değiştirilmesi |

| Borcun Muaccel Hale Gelmesi | Borç yükümlülüklerinin orijinal vadesinin önüne çekilmesi |

| Moratoryum | Borçlanan tarafın geri ödemeyi reddetmesi |

| Kaynak: Uluslararası Takas ve Türev Birliği (ISDA) | |

Yukarıdaki olaylardan birisi gerçekleştiğinde ne tür ve nasıl bir ödeme yapılacağı CDS anlaşmasında belirtilmektedir. Bonoların orijinal değerinden geri alınması söz konusu olabildiği gibi yatırımcının zararı tutarında bir ödeme yapılması da mümkün olmaktadır.

“CDS Spread” Nedir?

Yukarıda da ifade edildiği gibi, CDS bir nevi yatırım sigortasıdır. Bu sigortayı alabilmek için ödenmesi gereken prim ücreti ise CDS spread ile hesaplanmaktadır. CDS spread, yüzde birin yüzde biri anlamına gelen “baz puan (bp)” cinsinden belirlenmektedir. Spread ile sigortaya konu olan tahvilin tutarı çarpıldığında, ödenmesi gereken yıllık CDS primi belirlenmiş olmaktadır. Örneğin, İtalya’nın 5 yıllık CDS spread’i 132,5’tir. Bu durumda, 1 milyon avroluk 5 yıl vadeli İtalyan tahvilini sigortalatmak isteyen bir yatırımcının ödemesi gereken yıllık prim ücreti: 1 milyon x 132,5 bp = 13.250 avro olmaktadır. Söz konusu prim ücreti çeyrekler bazında ödenmektedir (13.250 / 4 = 3.312,5).

CDS spread’leri, piyasadaki arz-talep ile belirlenmekle birlikte, sigortaya konu olan yatırımın riskliliği ile doğru orantılıdır. Teorik olarak bakıldığında, bir yatırımcının CDS için ödemesi gereken toplam prim ücreti ile yatırım aracının yol açabileceği “beklenen kayıp tutarının” eşit olması beklenir. Beklenen kayıp tutarı, bir temerrüt durumunun ortaya çıkma ihtimali ile bu gerçekleştiğinde ortaya çıkacak zararın çarpımı yoluyla hesaplanmaktadır. Dolayısıyla, bir tahvilin CDS spread’i hesaplanırken, tahvili çıkaran kurumun (devlet veya şirket) temerrüde düşme, başka bir deyişle iflas etme riskine bakılmaktadır. İflas etme riski yüksek olan kurumların CDS spread’i de yüksek olmaktadır.

Türkiye’nin ve Diğer Ülkelerin CDS Spreadleri

Bir önceki bölümde izah edilen nedenlerden ötürü, ülke tahvillerinin CDS spread’leri risklilik seviyesinin önemli göstergeleri olarak görülmektedir. En çok bakılan gösterge ise 5 yıllık CDS spread seviyesidir. Aşağıdaki tabloda, 25 Mayıs 2022 tarihi itibarıyla bazı ülkelerin 5 yıllık CDS spread seviyeleri verilmektedir.

| Ülke | S&P Kredi Notu | 5 Yıllık CDS Spread

(baz puan) |

| Hollanda | AAA | 10,70 |

| İngiltere | AA | 11,14 |

| Almanya | AAA | 11,50 |

| Norveç | AAA | 12,40 |

| Avusturya | AA+ | 12,45 |

| Belçika | AA | 14,90 |

| ABD | AA+ | 16,30 |

| Japonya | A+ | 20,60 |

| Portekiz | BBB | 52,80 |

| İspanya | A | 54,20 |

| Çin | A+ | 80,12 |

| Polonya | A- | 116,20 |

| Endonezya | BBB | 119,81 |

| İtalya | BBB | 132,50 |

| Meksika | BBB | 154,24 |

| Yunanistan | BB+ | 170,40 |

| Brezilya | BB- | 239,70 |

| Türkiye | B+ | 719,75 |

| Rusya | – | 12.144,57 |

Kaynak: http://www.worldgovernmentbonds.com/sovereign-cds/

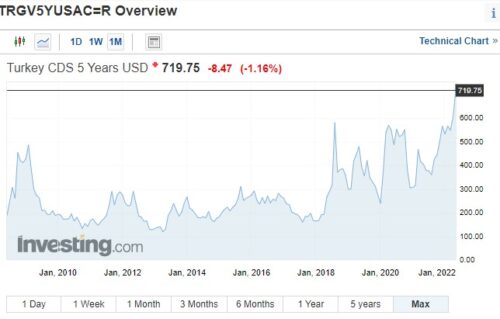

Ülkemizin 2010 yılından bu yana 5 yıllık CDS Spread’lerine baktığımızda ise aşağıdaki gibi bir tablo görmekteyiz.

Kaynak: https://www.investing.com/rates-bonds/turkey-cds-5-year-usd

En son 2009 yılındaki küresel ekonomik kriz döneminde 500’ler seviyesine yükselen CDS spread’leri uzun yıllar boyunca 300’ün altında seyretmiştir. 2018 yılında yeniden yükselmeye başlayan söz konusu gösterge, inişli çıkışlı bir seyrin ardından 2022 yılı Mayıs ayı itibarıyla 700 seviyesinin üzerindedir.

İLAVE: 847 baz puan ile Türkiye CDS primi 2003 yılından bu yana en yüksek seviyeye ulaştı.

CDS Primi Hakkında Yanlış Bilgi Sunanlar

Türkiye gazetesi yazarı Cem Küçük, 800 baz puanı aşarak 2008-2009 küresel ekonomik krizinin de ötesine geçerek son 20 yılın en yüksek seviyesine ulaşan ülke CDS primimizin Avrupa’da en iyi seviye olduğunu ileri sürmüş.

Halbuki durum tam tersi.

Türkiye gazetesi yazarı Cem Küçük, 800 baz puanı aşarak 2008-2009 küresel ekonomik krizinin de ötesine geçerek son 20 yılın en yüksek seviyesine ulaşan ülke CDS primimizin Avrupa'da en iyi seviye olduğunu ileri sürmüş.

Halbuki durum tam tersi. pic.twitter.com/Uf53wpr1Gv

— Malumatfuruş (@malumatfurusorg) June 11, 2022

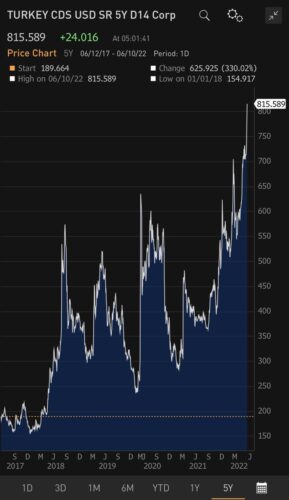

Gecikmeli veri sunan worldgovernmentbonds.com‘a göre 5 yıllık CDS primi Türkiye’nin 773 baz puanda.

Yine gecikmeli veri sunan Investing.com‘da da aynı veri okunuyor.

Güncel CDS verisi sunan Bloomberg terminalde ise 9 Haziran günü 792, 10 Haziran günü 815 baz puan görülmüştü.

CDS’in yüksek olması Cem Küçük’ün öne sürdüğü gibi kredi geri ödemesinde iyi olunduğunu değil, geri ödememe riskinin büyük olduğunu gösterir.

Özetle, Cem Küçük’ün iddiasının aksine Türkiye Avrupa ülkeleri arasında kredi geri ödeme riski açısından en iyi seviyede değil. Tam tersi, Eurobondların borç servisinde en riskli görülen ülkelerden biri. CDS’in yüksek olması iyi bir şey değil.

Sıcak Hava Balonu Kazası Görüntüsü")