Kamu Araçları İçin Trafik Sigortası Yaptırılması ZORUNLUDUR

Bütçe Kanununda İstisna Edilen Kamu Araçları İçin KASKO Sigortası Yaptırılabilir

“Devlet mallarının sigorta edilmemesi esastır” hükmünün kamuya ait araçlar için yaptırılan sigortalar için hatalı şekilde yorumlandığı bir örneği ele alacağız:

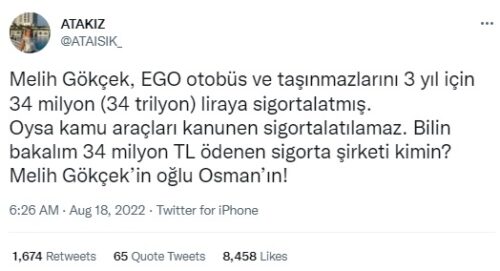

“Melih Gökçek, EGO otobüs ve taşınmazlarını 3 yıl için 34 milyon (34 trilyon) liraya sigortalatmış. Oysa kamu araçları kanunen sigortalatılamaz. Bilin bakalım 34 milyon TL ödenen sigorta şirketi kimin? Melih Gökçek’in oğlu Osman’ın!”

Ankara Büyükşehir Belediyesi’ne bağlı Elektrik Gaz Otobüs Genel Müdürlüğü’nün (EGO) 2013, 2014 ve 2016 yıllarında sigorta hizmet alımı için yaptığı 34 milyon liralık harcamaya dair Sayıştay incelemesine dair verilen cevapta 2016 yılında 1802 araca yapılan zorunlu trafik sigortası karşılığında 4 milyon 411 bin TL poliçe tutarı ödendiğinin, 1865 araca 196 bin TL değerinde kasko poliçesi yaptırıldığının, 2013 yılındaki Gezi eylemlerinde 24 otobüsün zarar gördüğünü bildirerek sigortanın gerekli olduğunun belirtildiği basına yansımıştı.

“Kamu araçları kanunen sigortalatılamaz” söylemi kamu aracının karşı taraf riskini karşılayan zorunlu trafik sigortası ve yılı bütçe kanununda sayılan istisnalar haricinde doğru.

Genel Bütçe Kanununda sayılan istisnalar dışında Devlet malının sigorta edilmemesi esastır. Kamu kurumunun KTK 3. maddesindeki tanıma göre ”işleten” unvanını haiz olduğu araçlar için ZMMS yaptırılması zorunludur. Ancak, kamuya ait taşıtlar için kasko sigortası yaptırılması zorunlu değildir.

13.10.1983 tarihli ve 2918 sayılı Karayolları Trafik Kanunu‘nun (KTK) 91. ve 106. maddeleri hükümleri gereği kamu idarelerinin sahip oldukları araçlar için trafik sigortası yaptırılmasının kanuni bir zorunluluktur.

KTK’nın “mali sorumluluk sigortası yaptırma zorunluluğu”nu hüküm altına alan 91. maddesinin ilk 2 fıkrası ve 5. fıkrası şöyledir:

Madde 91 – (Değişik: 17/10/1996 – 4149/33 md.)

İşletenlerin, bu Kanunun 85 inci maddesinin birinci fıkrasına göre olan sorumluluklarının karşılanmasını sağlamak üzere mali sorumluluk sigortası yaptırmaları zorunludur.

Zorunlu mali sorumluluk sigortasına ilişkin primler peşin ödenir. Ancak, Hazine Müsteşarlığının bağlı bulunduğu Bakanlık primlerin taksitler halinde tahsil edilmesine ilişkin düzenleme yapmaya yetkilidir.

“Geçerli teminat tutarları üzerinden zorunlu mali sorumluluk sigortası bulunmayan araçlar trafikten men edilir.”

Genel bütçeye dahil dairelerle katma bütçeli idarelere, il özel idarelerine ve belediyelere, kamu iktisadi teşebbüslerine ve kamu kuruluşlarına ait motorlu araçların sebep oldukları zararlardan dolayı, bu Kanunun işletenin hukuki sorumluluğuna ilişkin hükümleri uygulanır. Bu kuruluşlar, 85 inci maddenin birinci fıkrasına göre olan sorumluluklarının karşılanmasını sağlamak üzere 101 inci maddedeki şartları haiz milli sigorta şirketlerine mali sorumluluk sigortası yaptırmakla yükümlüdürler.

Bilindiği üzere uyarınca motorlu araç işletenlerine yüklenen hukuki sorumluluk için düzenlenen Karayolları Motorlu Araçlar Zorunlu Mali Sorumluluk Sigortasına yönelik ilgililerinin hak ve yükümlülüklerine ilişkin usul ve esaslar Karayolları Motorlu Araçlar Zorunlu Mali Sorumluluk (Trafik) Sigortası Genel Şartları (Genel Şartlar) ile belirlenmiştir. Buna göre sigortacı, poliçede tanımlanan motorlu aracın işletilmesi sırasında, bir kimsenin ölümüne veya yaralanmasına, bir şeyin zarara uğramasına sebebiyet vermiş olmasından dolayı, 2918 sayılı Karayolları Trafik Kanunu’na göre işletene düşen hukuki sorumluluğu, zorunlu sigorta limitlerine kadar temin etmektedir. Poliçe teminat limiti kapsamında sigortalı araç sürücüsünün kusuru nispetinde sigorta şirketi, sigortalı araç sürücüsünün verdiği gerçek zararı tazminle yükümlüdür.

Yukarıda değinilen hükümlerden de anlaşılacağı üzere trafik sigortasının yaptırılması kamu araçları için de zorunluluk arz etmektedir.

Ancak, kasko sigortası yapılmasının zorunluluğunu öngören bir düzenleme mevzuatımızda yer almamaktadır.

Kamu kurumları ancak yılı bütçe kanununda istisna tutulan araçlar için KASKO poliçesi için bütçeden prim ödemesi yapabilmektedir.

Bütçe kanunları “Bütçelerin diğer tertiplerinin esas giderlerine ilişkin olarak ödenen sigorta giderleri dışında Devlet mallarının sigorta edilmemesi esastır.” hükmünü taşımaktadır. Mevzuat gereği Devlet malının yılı bütçe kanununda sayılan istisnalar dışında sigorta edilmemesi esastır.

Yine, Örneğin, 2022 yılı Bütçe Kanunu‘nun “Bazı Ödeneklerin Kullanımına ve Harcamalara İlişkin Esaslar” hakkındaki E Cetveli’nde kasko sigortası yaptırılabilecek araçlar şöyle listelenmiştir:

” Ancak;

a) Yanıcı, patlayıcı maddeler, gemi, uçak, helikopter ve ilaç depolama yerlerinin sigorta giderleri,

b) Dış ülkelerdeki Devlete ait temsilcilik binaları ile Devlete ait eşyanın ve kira ile tutulan bina için yapılan sözleşmede sigorta zorunluluğu varsa kiralık binanın, Türk mülkiyetinde olan veya kira ile tutulan yerlerde organizatör şirket tarafından sigorta zorunluluğu konulmuşsa söz konusu yerlerin sigorta giderleri,

c) Dış kuruluşlarla ilgili olarak taşıt sigortası (misyon şefinin uygun gördüğü hallerde tam kasko) giderleri,

ç) Belgelerine göre ayrılması mümkün olmayan sigorta ve navlun giderleri,

d) Belediyelere ait itfaiye ve ambulans araçlarının kasko sigortası giderleri,

e) Sondaj ve jeofizik çalışmaları kapsamında fiilen arazide veya denizde kullanılan özel amaçlı araç ve ekipmanların sigorta giderleri, bütçelerinin ilgili tertiplerinden, Sağlık Bakanlığına ait ambulansların kasko sigortası giderleri Sağlık Bakanlığı bütçesinin ilgili tertibinden, Türk Silahlı Kuvvetleri ile Jandarma Genel Komutanlığı ve Sahil Güvenlik Komutanlığı envanterinde bulunan ve erbaş ve erler tarafından kullanılan teknik donanımı yüksek ve özel nitelikli askeri araçların kasko sigortası giderleri ise Kantin Yönetmeliklerinde belirlenecek usul ve esaslar çerçevesinde kantin gelirlerinden ödenir. 5/1/1961 tarihli ve 237 sayılı Taşıt Kanununa ekli (1) sayılı cetvelde yer alanların emir ve zatlarına tahsis edilen taşıtların kasko sigortası giderleri taşıtın ait olduğu idare bütçesinin ilgili tertiplerinden ödenir. Ayrıca, yakın korumada kullanılan taşıtlardan, söz konusu cetvelin 1 ve 3 üncü sırasında yer alanlara hizmet edenlerin tamamı, 5 inci sırasında yer alanlara hizmet edenlerin en fazla 4 adedi ve diğerlerine hizmet edenlerin en fazla 2 adedinin kasko sigortası giderleri taşıtın ait olduğu idare bütçesinin ilgili tertibinden ödenir. Aynı Kanuna ekli (2) sayılı cetvelin 4 ve 7 nci sırasında yer alanlar, 9 uncu sırasında yer alan Genelkurmay 2 nci Başkanı, 11 inci sırasında yer alan Ordu ve Donanma Komutanlıkları ile 13 üncü sırasında yer alanların makamlarına tahsis edilen araçların kasko giderleri ise taşıtın ait olduğu idare bütçesinin ilgili tertiplerinden ödenir.”

Sayılan (112 acil ambulansları ve dış temsilcilik araçları ve Belediyelere ait itfaiye ve ambulans araçları gibi) istisnalar arasında devlete ait araçların kasko gideri bulunmamaktadır.

Kamuya ait (yılı bütçe kanununda açıkça zikredilenler dışındaki) taşıtların kasko sigortası bedelinin kamu bütçesinden ödenmesi mümkün değildir.

5393 sayılı 3 Temmuz 2005 tarihli Belediye Kanunu’nda “idari ve mali özerkliğe sahip kamu tüzel kişisi” olarak tanımlanan belediyeler Devlet tüzel kişiliğinden ayrı bir tüzel kişiliğe sahiptir.

Devletten ayrı tüzel kişiliğe sahip oldukları için malları da devlet malı tanımı içine girmeyen belediyeler için Genel Bütçe Kanununda sayılan istisnalar dışında Devlet malının sigorta edilmemesinin esas olduğu ilkesinin bağlayıcı olduğu içtihadı caridir.

5393 Belediye Kanunu’nun “Belediyenin giderleri” başlıklı 60. maddesinin h fıkrasında “Faiz, borçlanmaya ilişkin diğer ödemeler ile sigorta giderleri” ve 5302 sayılı Özel İdare Kanunu’nun “İl Özel İdaresinin Giderleri” başlıklı 43 üncü maddesi (g) fıkrasında “Faiz borçlanmaya ilişkin diğer ödemeler ile sigorta giderleri” harcama türünden bahsedilmiştir.

Ancak, Sayıştay içtihadı burada kastedilen sigorta türünün özel ve isteğe bağlı sigorta olmadığı, özel idarelere ait motorlu araçlara yaptırılması gerekli görülen Zorunlu Mali Sorumluluk Sigortası olduğu yönündedir (2014/167) (Bu hususta, ilgili kamu taşıtının kamu hizmetine tahsisli olmayıp ticari niteliğe haiz bir malın devlet malı olarak kabul edilip edilmeyeceği değerlendirmesi önem arz etmektedir. Belediyeye ait ve ticari niteliğe haiz varlıkların (devlet malı olarak kabul edilip Bütçe Kanunu’nun (E) Cetveli kapsamında değerlendirilme imkânı bulunmaması sebebiyle) sigorta yaptırılmasında, 5393 sayılı Belediye Kanunu ve Anayasa’ya aykırı bir husus bulunmadığı Sayıştay Temyiz Kurulu tarafından hüküm altına alınmıştır (Bkz: 2009/37482 nolu dosyada verilen 19.04.2016 tutanak tarihli karar).).

Sayıştay 5. Dairesinin kararları incelendiğinde de, belediyeler tarafından satışına karar verilmiş olunan taşıta sigorta yaptırılmasının mevzuatına uygun olduğunun belirtildiği (2016/280), kasko sigortasında ise yılı bütçe kanununda zikredilen araçlar dışında poliçe satın alınmasının zorunluluk olmadığının aktarıldığı (2017/339) görülmektedir.

Sayıştay, itfaiye ve ambulans dışı belediye araçlarına kasko yaptırılması sonucu oluşan kamu zararının sorumluları olan harcama yetkilisi ve gerçekleştirme görevlisi şahıslara müştereken ve müteselsilen işleyecek faizleri ile birlikte ödettirilmesi kararı vermiştir.

En Kuzey Noktası")