SPK’nın 2 Aralık 2022 Tarihli Bülteninde SASA Polyester Sanayi A.Ş.’nin Bedelsiz Sermaye Artırımı Talebini Onayladığının Duyurulduğu İddiası Doğru Değil

Son dönemdeki aşağı ve yukarı yönlü hisse fiyatı hareketleriyle büyük dikkat çeken SASA Polyester Sanayi A.Ş.’nin Sermaye Piyasası Kurulu (SPK) tarafından onaylanan sermaye artışının türü hakkında bazı basın organlarında yanlış aktarımda bulunulduğu görülüyor.

Örneğin, Dünya Gazetesi’nden ayrılan ekibin yayın hayatına geçtiğimiz günlerde geçirdiği Ekonomim.com‘da ve Diken‘de “SASA’nın bedelsiz sermaye artırımına onay” başlığıyla aktarılan haberde SASA Polyester Sanayi AŞ’nin sermayesinin 7 milyon 802 bin 851 lira tutarında “bedelsiz” olarak artırılacağı ileri sürülmüş (Bahsi geçen haberin içeriği incelendiğinde ise -her ne kadar başlıkta bedelsiz sermaye artırımı vurgusuna yer verilse de- paya dönüştürülebilir tahviller (PDT) vasıtasıyla “tahsisli sermaye artırımı” gerçekleştirileceği belirtildiği anlaşılıyor).

Halbuki SASA’nın “bedelsiz sermaye artırımı” değil “tahsisli sermaye artırımı” kararı SPK tarafından onaylandı.

Onaylanan sermaye artışı, bedelsiz değil; paya dönüştürülebilir tahvillerin (PDT) 13.900.000 Euro nominal değerli kısmının paya dönüştürülmek suretiyle itfası kapsamında gerçekleştirilecek şarta bağlı niteliktedir.

Yani SASA’nın ihraç ettiği PDT sahiplerinin istifade etme hakkına sahip olduğu “tahsisli” bir sermaye artışı olan bu işlem, SASA hisse senetlerini elinde tutanlar için “bedelsiz şekilde şirket bilançosu içi hareketlerle ödenmiş sermaye artışı yoluyla yeni hisse senedi ihracından” faydalanabilecekleri anlamına gelmiyor.

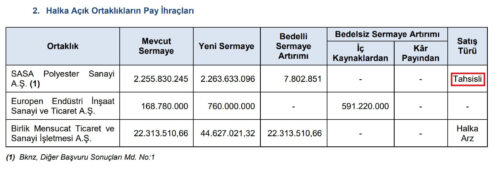

SPK’nın bahsi geçen haftalık bülteninde SASA’nın sermaye artışına dair şu açıklamaya yer verilmiş:

“SASA Polyester Sanayi A.Ş.’nin (SASA) 2.255.830.245 TL olan çıkarılmış sermayesinin, ihraç etmiş olduğu 200.000.000 Euro nominal değerli paya dönüştürülebilir tahvillerin (PDT) 13.900.000 Euro nominal değerli kısmının paya dönüştürülmek suretiyle itfası kapsamında gerçekleştirilecek şarta bağlı sermaye artırımı çerçevesinde 2.263.633.096 TL’ye artırılacak olması nedeniyle, mevcut ortakların yeni pay alma hakları tamamen kısıtlanarak ve PDT ihracı aşamasında belirlenen şartlar çerçevesinde 1 TL nominal değerli 100 adet (1 lot) pay için 1,7814 Euro dönüştürme fiyatı üzerinden olmak üzere 100.000 Euro birim nominal değerli bir adet PDT karşılığında 5.613.562,37 adet (56.135,62 lot) SASA payı verilmek suretiyle PDT yatırımcılarına tahsisli olarak ihraç edilecek 7.802.851 TL nominal değerli paylara ilişkin ihraç belgesinin Kurulumuzca onaylanması talebinin olumlu karşılanmasına karar verilmiştir.”

Payları halka açık şirketlerin sermaye değişim onay süreçleri SPK tarafından yürütülmektedir.

Payları halka açık ortaklıkların sermaye artırımına ilişkin prosedür VII-128.1 sayılı Pay Tebliği’nde yer almaktadır.

Bedelli sermaye artırımı, finansman ihtiyacı doğrultusunda yeni hisse senedinin bedel karşılığında pay sahiplerine dağıtılması anlamına gelmektedir. Doğrudan finansman yöntemi olan bedelli sermaye artırımına katılmak isteyen pay sahipleri, rüçhan haklarını belirlenen süreler içerisinde kullanarak bedeli karşılığında ilave ihraç edilen hisse senetlerine erişebilmektedir. Bedelli sermaye artışına katılmak istemeyen hisse senedi sahipleri ise rüçhan haklarını belirlenen tarihlerde Rüçhan Hakkı Kupon Pazarı’nda ilgili piyasa fiyatından satabilmektedir. Bedelli sermaye artışına katılacağını aracı kurumuna iletmeyen, rüçhan hakkını kullanmayan ve bedelli sermaye artışına katılmayıp rüçhan hakkını satmayan yatırımcılar ise sermaye artışı imkânından faydalanamamakta ve finansal kayba uğramaktadır.

Bedelsiz sermaye artırımı, şirkete sermayedarlarından nakit giriş ve çıkış işlemi olmaksızın, yeni hisse senedi çıkarılması suretiyle ödenmiş sermayenin artırılması anlamına gelmektedir. Bu yola, özsermaye kalemi altındaki hesaplar arasında yapılan değişiklikle, kâr ya da sermaye yedekleri kalemlerindeki tutarlar, ödenmiş sermaye kalemine aktarılmaktadır. Hisse senetlerinde likidasyonu artırmak amacıyla yapılan bu işlemde hisse senedi fiyatı belirlenen oranda düşerken, sahip olanan lot sayısı da aynı oranda yükselir. Aslında yatırımcı açısından nette bir değişiklik oluşturmayan bedelsiz sermaye artışı, fiyatı düşen hisse senedinde “sulanma (dilution) etkisi” nedeniyle olumlu yönde etkide bulunabilmektedir.

“Tahsisli sermaye artışı” ise “paya dönüştürülebilir tahviller” (PDT) vasıtasıyla gerçekleştirilebilmektedir.

Bir tür borçlanma aracı olan “paya dönüştürülebilir tahviller” hakkındaki esaslar 7/6/2013 tarihli ve 28670 sayılı Resmi Gazetede yayımlanan VII-128.8 sayılı Borçlanma Araçları Tebliği’nde detaylandırılmıştır.

Vadesi 365 günden az olamayacak olan PDT’ler nominal değerleri üzerinden paya dönüştürülebilmektedir.

İhraççı ortaklığın sermaye artırımı suretiyle çıkaracağı paylara veya izahnamede veya ihraç belgesinde belirtilen esaslar çerçevesinde temin edilen ihraççı paylarına dönüştürme hakkı veren borçlanma aracı, “paya dönüştürülebilir tahvil” (PDT) olarak tanımlanmaktadır.

Dönüştürülecek PDT tutarı karşılığında verilmesi gereken payı temsil eden tutarda sermaye artırımı ilgili şirket tarafından yapılarak, paylarını dönüştürülmek üzere PDT sahiplerine teklif edilmektedir. İtfa edilecek PDT’lerin sahipleri, dönüştürme süresi içinde bu haklarını PDT’lerini paylara dönüştürmek veya ana paralarını işlemiş faiziyle birlikte geri almak şeklinde kullanabilmektedir.

PDT’lerin halka arz edilerek satılacak olması durumunda ihraççının paylarının borsada işlem görmesi, kayıtlı sermaye sisteminde olması ve ortaklık yönetim kurulunun pay sahiplerinin yeni pay alma haklarının sınırlandırılması konusunda esas sözleşme ile yetkili kılınmış olması zorunludur.