❓ Ülkemiz tarafından yabancı ülkelere verilen nakdî hibelere dair iddiaları nasıl doğrulayabiliriz?

➡️ Resmî Gazete’yi inceleyerek

➡️ Bilgi edinme başvurusunda bulunarak

➡️ Hazine ve Maliye Bakanlığı raporlarını ve bütçe kalemlerini tarayarak

Hibeler, Devletin karşılıksız, geri ödemesiz ve zorunluluk esasına dayanmayan ödemeleri ya da tahsilâtlarıdır. Hibelerin kredilerden farkı herhangi bir geri ödeme yükümlülüğü getirmemesidir.

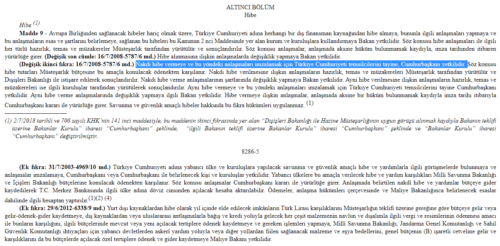

4749 sayılı Kanun’un hibe başlıklı 9. maddesi şu şekilde:

Hibe (1)

Madde 9 – Avrupa Birliğinden sağlanacak hibeler hariç olmak üzere, Türkiye Cumhuriyeti adına herhangi bir dış finansman kaynağından hibe almaya, bununla ilgili anlaşmaları yapmaya ve bu anlaşmaların esas ve şartlarını belirlemeye, sağlanan bu hibeleri bu Kanunun 2 nci Maddesinde yer alan kurum ve kuruluşlara kullandırmaya Bakan yetkilidir. Söz konusu hibe anlaşmaları ile ilgili her türlü hazırlık, temas ve müzakereler Müsteşarlık tarafından yürütülür ve sonuçlandırılır. Söz konusu anlaşmalar, anlaşmada aksine hüküm bulunmamak kaydıyla, imza tarihinden itibaren yürürlüğe girer. (Değişik son cümle: 16/7/2008-5787/6 md.) Hibe alınmasına ilişkin anlaşmalarda değişiklik yapmaya Bakan yetkilidir.

(Değişik ikinci fıkra: 16/7/2008-5787/6 md.)Nakdi hibe vermeye ve bu yöndeki anlaşmaları imzalamak için Türkiye Cumhuriyeti temsilcilerini tayine, Cumhurbaşkanı yetkilidir. Söz konusu hibe tutarları Müsteşarlık bütçesine bu amaçla konulacak ödenekten karşılanır. Nakdi hibe verilmesine ilişkin anlaşmaların hazırlık, temas ve müzakereleri Müsteşarlık tarafından yürütülür ve Dışişleri Bakanlığı ile istişare edilerek sonuçlandırılır. Nakdi hibe verme anlaşmalarının şartlarında değişiklik yapmaya Bakan yetkilidir. Ayni hibe verilmesine ilişkin anlaşmaların hazırlık, temas ve müzakereleri ise ilgili kuruluşlar tarafından yürütülerek sonuçlandırılır. Ayni hibe vermeye ve bu yöndeki anlaşmaları imzalamak için Türkiye Cumhuriyeti temsilcilerini tayine Cumhurbaşkanı yetkilidir. Ayni hibe verme anlaşmalarında değişiklik yapmaya ilgili Bakan yetkilidir. Hibe vermeye ilişkin anlaşmalar, anlaşmada aksine bir hüküm bulunmamak kaydıyla imza tarihi itibarıyla Cumhurbaşkanı kararı ile yürürlüğe girer. Savunma ve güvenlik amaçlı hibeler hakkında bu fıkra hükümleri uygulanmaz.(1)

Ek fıkra: 31/7/2003-4969/10 md.) Türkiye Cumhuriyeti adına yabancı ülke ve kuruluşlara yapılacak savunma ve güvenlik amaçlı hibe ve yardımlarla ilgili görüşmelerde bulunmaya ve anlaşmalar imzalamaya, Cumhurbaşkanı veyaCumhurbaşkanı ile belirlenecek kişi ve kuruluşlar yetkilidir. Yabancı ülkelere bu amaçla verilecek hibe ve yardım karşılıkları Milli Savunma Bakanlığı ve İçişleri Bakanlığı bütçelerine konulacak ödenekten karşılanır. Söz konusu anlaşmalar Cumhurbaşkanı kararı ile yürürlüğe girer. Anlaşmada belirtilen nakdî hibe ve yardımlar bütçeye gider kaydedilerek T.C. Merkez Bankasında ilgili ülke adına döviz cinsinden açılacak hesaba aktarılabilir. Ödemeler, anlaşma hükümleri çerçevesinde ve Maliye Bakanlığınca belirlenecek esaslar dahilinde ilgili hesaptan yaptırılır.(1)(2) (4)

(Ek fıkra: 29/6/2012-6338/9 md.) Yurt dışı kaynaklardan hibe olarak yıl içinde elde edilecek imkânların Türk Lirası karşılıklarını Müsteşarlığın teklifi üzerine gereğine göre bütçeye gelir veya gelir-ödenek-gider kaydetmeye, dış kaynaklardan veya uluslararası antlaşmalarla bağış ve kredi yoluyla gelecek her çeşit malzemenin navlun ve dışalımla ilgili vergi ve resimlerinin ödenmesi amacı ile bunların karşılığını, ilgili bütçelerinde mevcut veya yeni açılacak tertiplere ödenek kaydetmeye ve gereken işlemleri yapmaya, Millî Savunma Bakanlığı, Jandarma Genel Komutanlığı ve Sahil Güvenlik Komutanlığı ihtiyaçları için yabancı devletlerden askerî yardım yoluyla veya diğer yollardan fiilen sağlanacak malzeme ve eşya bedellerini, genel bütçenin (B) işaretli cetveline gelir ve karşılıklarını da bu bütçelerde açılacak özel tertiplere ödenek ve gider kaydetmeye Maliye Bakanı yetkilidir.

Yabancı ülkelere hibe verilmesine ilişkin ilgili Kanun bentleri şöyle:

“Nakdi hibe vermeye ve bu yöndeki anlaşmaları imzalamak için Türkiye Cumhuriyeti temsilcilerini tayine, Cumhurbaşkanı yetkilidir.”

“Nakdi hibe verilmesine ilişkin anlaşmaların hazırlık, temas ve müzakereleri Müsteşarlık tarafından yürütülür ve Dışişleri Bakanlığı ile istişare edilerek sonuçlandırılır.”

“Hibe vermeye ilişkin anlaşmalar, anlaşmada aksine bir hüküm bulunmamak kaydıyla imza tarihi itibarıyla Cumhurbaşkanı kararı ile yürürlüğe girer. Savunma ve güvenlik amaçlı hibeler hakkında bu fıkra hükümleri uygulanmaz.”

Yabancı ülkelere hibe verilmesine yönelik süreç temel olarak şöyle işliyor:

Hazine ve Maliye Bakanlığı tarafından yürütülen müzakere ve sair prosedürlerin ardından Dışişleri Bakanlığı’nın görüşü alınarak süreç sonlandırılır.

Hibe antlaşması imzalanır.

Cumhurbaşkanı kararıyla onaylanır. Karar, Resmî Gazete’de yayımlanır.

Antlaşma hükümleri uyarınca iki tarafın da iç süreçlerini tamamlamasının ardından yürürlüğe girer ve hibe ödemesi öngörüldüğü şekilde gerçekleştirilir.

Sosyal medyaya ve basına yansıyan Türkiye Cumhuriyeti tarafından yabancı ülkelere verilen hibe desteğine ilişkin iddiaları teyit için başvurulabilecek temel kaynağımız Resmî Gazete (Bilgi edinme başvurusu da yapılabilir).

Hibe ödemesi devletin mali tüzel kişiliğini temsil eden Hazine tarafından gerçekleştirilmektedir.

Harcama, (borç vermeden farklı olarak) geri ödenmeyen bir başka deyişle herhangi bir mali hak yaratmayan veya mevcut bir mali hakkı ortadan kaldırmayan Devlet ödemeleri olup, cari ya da sermaye nitelikli olabilir. Hibe ödemesi de hibenin cari ya da sermaye niteliğine göre farklı kaydedilmektedir. Analitik bütçe sınıflandırmasında; cari nitelikli mal ve hizmet alımlarının finansmanı amacıyla yapılan karşılıksız ödemeler “cari transferler”, sermaye nitelikli mal ve hizmet alımlarının finansmanı amacıyla yapılan karşılıksız ödemeler “sermaye transferleri” başlığına kaydedilmektedir (Hazine ve Maliye Bakanlığı (2015). Analitik Bütçe Sınıflandırmasına İlişkin Rehber). Bu nedenle kamu tarafından gerçekleştirilen hibe gibi karşılıksız yurt dışı ödemeleri bütçede cari ya da sermaye transferleri bölümünde gider olarak kaydedilmekte ve izlenmektedir.

Hibenin analitik fonksiyonel kodu şu şekildedir:

01- GENEL KAMU HİZMETLERİ

01.2 Dış Ekonomik Yardım Hizmetleri

01.2.1 Gelişmekte olan ülkelere yapılan ekonomik yardım hizmetleri

– Hibe (nakdi ya da ayni) ya da kredi (ilgili faiz oranına bakılmaksızın) şeklindeki ekonomik

yardımlar

Hazine ve Maliye Bakanlığı tarafından yıllık bazda yayımlanan Kurumsal Mali Durum ve Beklentiler Raporu’nda dış mali yardımlar kapsamında yürütülen faaliyetlere yer verilmektedir.

2020 yılı raporunda, 2020 yılında gerçekleştirilen hibe ve kredi işlemleri şöyle aktarılmıştı:

Gerçekleşmeler:

Ülkemiz ile Somali Federal Cumhuriyeti arasında 08/07/2019 tarihinde imzalanan Hibe Anlaşması kapsamında söz konusu hibenin 7, 8 ve 9. dilimlerine tekabül eden 7,5 milyon ABD doları 21/04/2020 tarihinde Somali tarafına aktarılmıştır.

Filistin’in COVID-19 salgını ile mücadelesi kapsamında bütçe desteği sağlanması amacıyla Filistin devletine 11/06/2020 tarihinde 5 milyon ABD doları tutarında nakdi hibe sağlanmıştır. Söz konusu Hibe Anlaşması kapsamındaki 5 milyon ABD doları tutarındaki nakdi hibe yardımı, Filistin tarafının anılan Anlaşmada belirtilen Banka hesabına 29/06/2020 tarihi itibarı ile aktarılmıştır.

Ülkemiz ile Kuzey Kıbrıs Türk Cumhuriyeti (KKTC) arasında 2020 Yılı “İktisadi ve Mali İşbirliği Anlaşması” 26 Mayıs 2020 tarihinde imzalanmış olup söz konusu anlaşma 3 Haziran 2020 tarihi itibarıyla yürürlüğe girmiştir.

Türk Eximbank’ın faaliyetleri kapsamında oluşan politik risk ve görev zararlarının tazmin edilmesi ilkesi çerçevesinde Kongo’ya sağlanan ihracat kredileri kaynaklı 974.186,3 avro Eximbank hesaplarına transfer edilmiştir.

OECD İhracat Kredileri ve Kredi Garantileri Çalışma Grubu ve Teknik Uzmanlar Grubu ile ülkemizin 2018 yılı Kasım ayında üye olduğu Katılımcılar Grubunun 2020 yılının Haziran ayında düzenlenen toplantılarına katılım sağlanmıştır.

Programlananlar:

Tunus’a COVID-19 salgını ile mücadelesi kapsamında 5 milyon ABD doları nakdi hibe yardımı sağlanması öngörülmektedir.

Ülkemiz ile Somali Federal Cumhuriyeti arasında 08/07/2019 tarihinde imzalanan Hibe Anlaşması kapsamında söz konusu hibenin 10, 11 ve 12. dilimlerine tekabül eden 7,5 milyon ABD dolarının 2020 yılının 2. yarısında Somali tarafına aktarılması öngürülmektedir.

Türkiye Cumhuriyeti tarafından Kırgız Cumhuriyeti’ne 6 milyon ABD doları tutarında hibe sağlanmasına ilişkin 28 Haziran 2012 tarihli Hibe Anlaşması kapsamında, Kırgız Cumhuriyeti’nin Ekonomik İşbirliği Teşkilatı Ticaret ve Kalkınma Bankası üyelik aidatı olan 320.000 SDR’nin Kasım 2020 içerisinde aktarılması öngörülmektedir.

Ülkemiz ile KKTC arasında imzalanan 2020 Yılı “İktisadi ve Mali İşbirliği Anlaşması” çerçevesinde bütçe açığı ve yatırım projelerinin finansmanı amacıyla KKTC’ye kaynak transferi sağlamaya devam edilecektir.

OECD İhracat Kredileri Düzenlemesinin yerini alması öngörülen Uluslararası Çalışma Grubunun (IWG) telekonferans şeklinde gerçekleştirilmesi öngörülen toplantısına katılım sağlanacaktır.

Somali Federal Cumhuriyeti’nin Fon’un geniş finansman imkânlarından yararlanabilmesi teminen IMF’ye olan vadesi geçmiş borçlarının silinebilmesi amacıyla, Fon’un ihtiyat hesaplarında biriken ülkemiz payından IMF kotamız nispetinde, 2,4 milyon SDR’ye denk gelen tutarın nakdi hibe olarak verilecektir.

Örneğin, 5 Ağustos 2021 günü sosyal medyaya ve basına yansıyan Somali’ye yapılan 30 Milyon dolar nakdî hibeye dair iddiaları teyit etmek için Resmî Gazete’yi incelemek gerekiyor. Resmî Gazete’de ilgili günün sayısına göz atarak ya da arama bölümünden anahtar kelime taraması yaparak bu yönde bir hibe antlaşmasının imzalanarak yayımlanıp yayımlanmadığı teyit edilebilir.

Daha önce 06.07.2011 tarihli anlaşma ile Libya Ulusal Geçiş Konseyi’ne sağlanan 200 milyon ABD Doları tutarında kredi için de yanlış bir iddia öne sürülmüştü. Bahse konu kredi antlaşması da yine 4749 sayılı Kanun’a binaen imzalanmıştı.