Döviz kurlarındaki hareketliliğin bütün hızıyla devam ettiği bu günlerde kurlara ilişkin bütün gelişmeler önemli haber değeri taşıyor. Kurların neden arttığı ve bunun önemli olup olmadığı gibi tartışmalar ülke gündemini meşgul ederken önemli bir gelişme daha yaşandı. TCMB tarafından hesaplanan “Reel Efektif Döviz Kuru” endeksi Eylül 2020 itibarıyla rekor düşük seviyeye geriledi. Döviz kurlarının ekonomi üzerindeki etkilerinin öngörülebilmesi için kurlarla ilgili kavramların daha iyi anlaşılması gerektiğini düşünüyoruz. Daha önce döviz kurlarındaki artışın neden önemli olduğunu incelemiştik. Bu yazıda da ekonomi üzerinde önemli etkileri olan reel efektif döviz kuru konusunu ele alacağız.

Reel Efektif Döviz Kuru Nedir? Nasıl Hesaplanır?

TCMB tarafından yapılan bir çalışmada nominal efektif döviz kurunun genel anlamı şu şekilde açıklanmaktadır:

Belirli bir amaca uygun olarak seçilmiş karşılıklı nominal kurların, uygun bir ağırlıklandırma yöntemi kullanılarak elde edilmiş ortalamasına Nominal Efektif Döviz Kuru denilmektedir.

Ülkemizin nominal ve reel efektif döviz kuru endekslerinin nasıl hesaplandığı ise TCMB’nin ilgili dokümanında ayrıntılı bir şekilde izah edilmektedir. Buna göre nominal efektif döviz kurunun tanımı şudur:

Türkiye’nin dış ticaretinde önemli paya sahip ülkelerin para birimlerinden oluşan sepete göre, Türk Lirası’nın ağırlıklı ortalama değeridir. Ağırlıklar ikili ticaret akımları kullanılarak belirlenmektedir.

Yani özetle nominal efektif döviz kuru, ticaret ilişkilerimiz açısından önem taşıyan ülkelerin para birimleri karşısında TL’nin ortalama değeridir. Bir anlamda, genellikle dolar ve avro kullanılarak yapılmakta olan kur sepetinin daha genişletilmiş ve ayrıntılı hesaplanmış halidir diyebiliriz.

Reel efektif döviz kuru (REK) ise nominal efektif kurdaki fiyat etkileri arındırılarak elde edilmektedir.

Fiyat etkileri açısından üç farklı reel efektif kur hesaplanmaktadır: TÜFE bazlı, Yurt içi ÜFE bazlı ve birim işgücü maliyeti bazlı. Ülkemiz fiyat düzeyinin diğer ülkelerin fiyat düzeylerine oranının ağırlıklı ortalaması alınmakta ve böylece reel efektif kur hesaplanmaktadır.

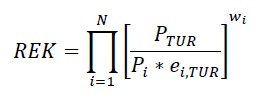

Hesaba ilişkin formül aşağıdadır:

TCMB tarafından kullanılan reel efektif döviz kuru formülü

Bazı ders kitaplarında bu formül tam tersi, yani döviz kuru ve diğer ülkelerin fiyat düzeyi payda, yerel fiyat düzeyi paydada olacak şekildedir: (e x P*) / P. Ancak bu durumun hesaplamaların sıhhati ile bir ilgisi bulunmamakta, yalnızca verilerin yorumlanış şeklini değiştirmektedir.

Burada PTUR ülkemiz fiyat endeksini, Pi diğer ülkelerin fiyat endeksini ve ei,TUR ise her bir ülke için döviz kurunu göstermektedir. Formülün üs kısmında yer alan wi ülkelerin endeksteki ağırlığı, N ise hesaplamaya dahil edilen ülke sayısıdır. Buna göre reel efektif döviz kuru, nominal döviz kuru ile ülkeler arasındaki fiyat farklılıkları birlikte değerlendirilerek hesaplanmaktadır.

TCMB tarafından hesaplanan reel efektif kur endekslerinde 45 ülkenin ağırlıkları kullanılmakta ve oluşturulan endeksler zincir endeks formülü ile birleştirilmektedir. Halihazırda yayımlanan endeksler 2003 yılını baz almaktadır (2003 = 100).

Reel efektif kur endeksi hesaplamasında “100”, “denge değeri” olarak kabul edilmektedir. Reel efektif kur endeks değerinin 100’ün üzerinde olması Türk lirasının olması gerekenden daha değerli olduğu, 100’ün altında olması ise Türk lirasının olması gereken değerken daha düşük seviyede seyrettiği anlamına gelmektedir.

Reel Efektif Döviz Kurunun Etkileri Neler?

Reel efektif kur formülüne bakıldığında öncelikle anlamamız gerekenler şunlardır: (1) Ülkemizdeki fiyat düzeyi yükseldikçe (enflasyon) reel kur yükselmektedir, (2) diğer ülkelerde fiyat düzeyi yükseldikçe reel kur düşmektedir ve (3) döviz kurları yükseldikçe reel kur düşmektedir.

TCMB tarafından hazırlanan dokümanda da reel efektif kurun yorumlanışı şu şekilde anlatılmaktadır:

Denklemde reel efektif kurun artışı TL’nin reel olarak değer kazandığını, diğer bir anlatımla Türk mallarının yabancı mallar cinsinden fiyatının arttığını göstermektedir.

Ülkemizdeki fiyat düzeyinin artması Türk mallarının pahalılaştığını gösterirken, nominal döviz kurunun ve/veya diğer ülkelerdeki fiyatların artması yabancı malların daha pahalı olduğu anlamına gelmektedir. Reel efektif kur denklemi de bu mantıkla oluşturulmuştur.

Dolayısıyla, reel kurdaki artış ülkemizin dış ticaretini olumsuz etkileyen bir durumdur. Reel kurun artması, hem yabancı mallar görece ucuzlayacağı için ithalatı arttıracak, hem de Türk malları görece pahalı hale geldiği için ihracatı zorlaştıracaktır. Sonuçta ülkemizin dış ticaret açığı yükselecektir. Reel kurun düşmesi ise tam tersi bir etkide bulunacak ve ithalatı azaltırken ihracatı teşvik edecektir.

Bu duruma şöyle bir örnek verebiliriz: Ülkemizde üretilen bir otomobilin fiyatı 90.000 TL ve bir avro 9 TL olsun. Bir AB ülkesinde aynı otomobilin fiyatı 10.000 avro ise her iki otomobilin fiyatı aynı demektir (taşıma, vergi vd. maliyetler hariç). Denklemde yer alan üç temel unsuru teker teker değiştirerek etkilerini görebiliriz:

Ülkemizde fiyatların artması (REK yükselir): Ülkemizdeki otomobilin fiyatı 99.000 TL olduğunda ihracat fiyatı 11.000 avro olacak ve diğer otomobilden daha pahalı hale gelecektir. Dış ticaret olumsuz etkilenir.

Diğer ülkede fiyatların artması (REK düşer): Diğer ülkedeki otomobil fiyatı 11.000 avro olursa, ülkemizde üretilen otomobil daha uygun fiyatlı (10.000 avro) olacaktır. Dış ticaret olumlu etkilenir.

Döviz kurunun artması (REK düşer): 1 avro 10 TL olursa ülkemizde üretilen otomobilin ihracat fiyatı 9.000 avro olacak ve diğerinden daha ucuz hale gelecektir. Dış ticaret olumlu etkilenir.

Görüleceği üzere reel efektif kur endeksi ile nominal kurlar önemli bir noktada ayrışmaktadır. Reel kur ülkeler arasındaki fiyat farklılıklarını da dikkate almaktadır. Bu nedenle de dış ticareti etkileyen döviz kuru reel kur olmaktadır. Yani döviz kurları arttığında dış ticaretin olumlu etkileneceği yönündeki genel kanaat doğru ama eksiktir. Döviz kurları artarken ülkemizdeki fiyatlar da aynı oranda artıyorsa dış ticaret olumlu yönde etkilenmeyecektir. Yukarıdaki örnek kapsamında 1 avro 10 TL olduğunda ülkemizde üretilen otomobilin fiyatı da 100.000 TL’ye çıkarsa değişen bir şey olmayacaktır.

Ülkemizin Reel Efektif Kur Endeksi

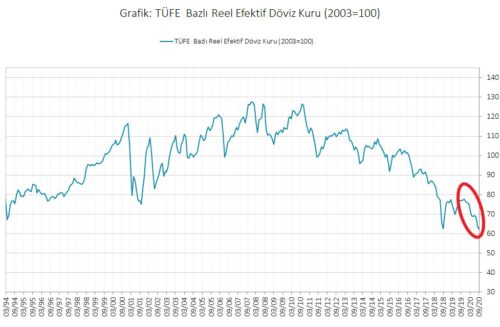

Yazının başında da belirtildiği gibi, en son açıklanan TÜFE bazlı reel kur düzeyi 1994 yılından bu yana en düşük seviyesindedir. Bu durumun, önümüzdeki süreçte ülkemize dış ticarette rekabet avantajı sağlaması ve cari açığı olumlu yönde etkilemesi beklenir. TCMB tarafından hazırlanan aşağıdaki grafikte bu endeksin 26 yıllık seyri görülmektedir.

TÜFE bazlı reel efektif kur endeksinin 26 yıllık seyri

REK endeksinin 2019 yılı Eylül ayından bu yana, yani son bir yıldır düşmekte olduğu ve yaklaşık 15 puan gerilediği görülmektedir. Dolayısıyla son bir yılda dış ticaret verilerimizde olumlu bir gelişme olması beklenmelidir. Ancak TÜİK tarafından açıklanan en son dış ticaret dengesi verilerine göre, Ocak-Ağustos dış ticaret dengesi 2019 yılında -19,4 milyar dolardan, 2020 yılında -33 milyar dolara gerilemiştir. Yani reel kur düşüşü dış ticareti beklendiği gibi etkileyememiştir.

Ocak-Ağustos dış ticaret verileri tablosu

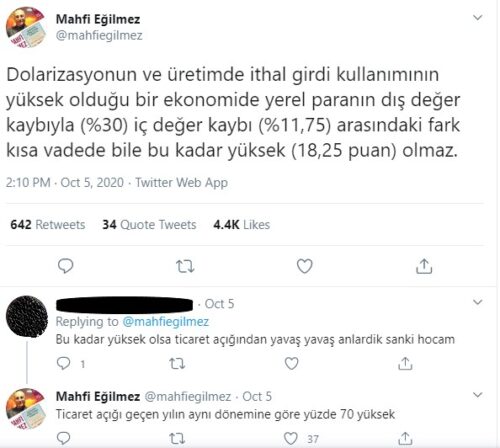

Bu noktada, ekonomist Mahfi Eğilmez’in, döviz kurları ile açıklanan enflasyon verileri arasındaki tutarsızlığa dikkat çektiği twitter mesajını hatırlamakta fayda var. Sayın Eğilmez döviz kurlarındaki kaybın, yani paramızın dış değer kaybının %30, enflasyonun yani iç değer kaybının %11,75 olmasında bir anormallik olduğunu ifade etmektedir. Bir takipçisinin yorumu üzerine ise dış ticarette de ciddi düzeyde kötüleşme olduğunu belirterek, bir anlamda REK endeksinin çalışmadığının altını çizmektedir.

Ekonomist Mahfi Eğilmez döviz kurlarındaki artış ile enflasyon verileri arasındaki tutarsızlığa dikkat çekmiştir

Söz konusu durumun enflasyon verilerindeki bir problemden mi yoksa dış ticaretimizin iyileşmesini engelleyen başka faktörlerden mi kaynaklandığının araştırılması faydalı olacaktır.

Reel efektif döviz kurumuzun tarihî dipte seyretmesi ekonomi odaklı TV programlarında da ele alınmıştı.

Reel Efektif Döviz Kuru Hakkında Yanlış Bilgi Sunan Yazarlar

"Bunun tek değil ama ilk çaresi ulusal üretimi teşvik eden çabalarla el ele yürüyecek dövizde ılımlı ama sürekli bir yükseliştir. Olması gereken belli bir süre ulusal üretimin iç bağları/ yerli girdi/çıktı matrisi yeniden kurulana kadar reel kurun hep 110-115 civarında tutulmasıdır. Elbette belli bir enflasyonist etkisi olacaktır ama bu bile işsizliği azaltıcı ek bir teşvik anlamına gelecektir.

Bunun pratik yolu ise şimdiki tam dalgalı döviz sisteminden yavaş yavaş çıkıp, Özallı yıllardaki gibi kontrollü dalgalı bir kur sistemine geri dönüştür.

Bu yöntemle evet döviz hep “olması gerekenden” biraz yüksek (mesela şu andaki gibi) seyredecek ama buna karşılık birkaç yıl içinde işsizlik yüzde 7’nin bile altına düşecek. En önemlisi arada sırada ve giderek aratan dış şoklar karşısında bile kalıcı olarak yükselmeyecektir.”

Reel efektif döviz kurunun 110-115 seviyesinde olması demek, Türk lirasının olması gereken değere göre değer kazanması anlamına gelir. Bu durum da enflasyonist etkiye yol açmaz, hatta enflasyon üzerindeki baskıyı yurt dışı fiyatların göreceli olarak Türk lirasının değerlenmesi nedeniyle düşürecek olmasından hareketle hafifletir. Cüneyt Bey’in aktardığının aksine 100 seviyesinin altına inmesi, yani ekonomik temellerin işaret ettiği seviyeden daha aşağıda/zayıf bir değerde olması gerekirdi.

"Reel efektif kur son 12 yılın en kötüsünü yansıtmakta."

ve eklemiş:

"2003 yılından bu yana Merkez Bankası'nın (TCMB) takip ettiği reel efektif döviz kuru en kötü noktasına ulaşarak 95 seviyesine geriledi."

Selim Işıklar’ın haklılık payı var, TÜFE bazlı reel efektif döviz kuru endeksi Ağustos ayında, Nisan 2003’ten beri en düşük değerini aldı. Ancak, bu durumu “kötü” olarak lanse etmekte hataya düşüyor. Çünkü, reel efektif kurun artışı TL’nin reel olarak değer kazandığını, diğer bir anlatımla Türk mallarının yabancı mallar cinsinden fiyatının arttığını göstermektedir. Ki bu durum, ihracat performansımız için olumsuz bir husustur. Tam tersi durum ise olumludur. “Reel efektif döviz kuru”, ismiyle müsemma şekilde “reel” bir değerdir, “nominal” bir değer değildir. Ülkeler arası fiyat seviyeleri farklılıklarından etkilenir. Ki, TCMB bu hesaplamada dış ticaretimizde en fazla ağırlığa sahip 36 ülkenin para birimlerinin dış ticaretimizdeki ağırlığını hesaba katmaktadır. Yani bu endeks, sadece dolardan oluşmamaktadır.

Yeniçağ Gazetesi Esfender Korkmaz’ın yazılarında denk gelinen hatalardan birkaçını aktaralım:

"Sınır ticaretinde hangi malların alınıp satılacağının yetkisi, illerin valilerinde olması gerekirken, uygulamada Dış Ticaret Müsteşarlığı kararlaştırıyor. Dış Ticaret Müsteşarlığı valilerden ihtiyaçları istiyor... Bu yolla ithal ve ihraç edilecek mal çeşidi ile ithalat ve ihracat hacmine kendisi karar veriyor..."

Dış Ticaret Müsteşarlığı tarihe karışmış durumda. Artık Ekonomi Bakanlığı bu görevi sürdürüyor.

8 Haziran 2011 tarihli 637 Sayılı Kanun Hükmünde Kararname ile Dış Ticaret Müsteşarlığı’nın tüm hizmet birimleri ile Hazine Müsteşarlığı’nın Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlükleri birleştirilerek Ekonomi Bakanlığı kuruldu.

"Çünkü dış Ticaret ve Hazine Müsteşarlığının o yıllar için ilan ettiği enflasyon oranı mevduat faizlerinin çok üstünde idi."

Bahsettiği kurumun doğru adı Hazine ve Dış Ticaret Müsteşarlığı idi. Daha sonra bu iki müsteşarlık ayrılıp 2 farklı kurum olarak faaliyetlerini sürdürdü. Ancak hiçbiri, enflasyon oranı açıklamadı. Enflasyon oranı açıklama gibi bir fonksiyonları yok bu kurumların. Hiçbir zaman da olmadı.

"Borsa ise zarar ediyor. Ancak borsa bir kumar masasıdır."

Borsa asla zarar etmez. Borsa’da işlem gören ürünlere yatırım yapan kişiler, yatırımlarının neticesine göre kâr ya da zarar ederler. Borsa da bir kumar masası değildir. Tasarrufların değerlendirilebileceği, pay sahipliğinin alınıp satıldığı bir ara birimdir. Kumar masası gibi görmek çok yanlış.

"Merkez Bankası kasım ayı TÜFE bazlı reel kur endeksi 84.73 'tir. Yani bir dolar ve bir Eurodan oluşan döviz sepeti kasım ayında TL karşısında yüzde 15.27 oranında daha değerli idi."

TÜFE bazlı reel kur endeksi döviz sepeti olarak adlandırılan % 50 ABD doları % 50 Avro üzerinden hesaplanmaz. Haliyle, reel kur endeksi üzerinden sepet kur karşısında Türk lirasının değeri hakkında çıkarım doğrudan yapılamaz.

4 Ekim 2017 tarihli yazısında da Çin’in döviz rezervlerini 3 milyar dolar olarak aktarmıştı. Ancak doğru rakam 3 trilyon dolar olmalı. Bu hatasını 5 Ekim 2017 tarihinde yayınlanan “Devleti yerli yerine koymalıyız” başlıklı yazısında açıklamış olsa da, 4 Ekim tarihli yazısı internet sitesi üzerinden kaldırılmış.