Kamu borç istatistikleri yorumlanırken sıklıkla verinin kapsamı, hesaplama yöntemi, para birimi, (ortalama) vadesi, net / brüt yapısı, koşullu yükümlülükleri gibi niteliklerinin göz ardı edildiği görülüyor. Özellikle nominal istatistiğin yıllar arası performansı analiz edilirken enflasyonun, borç stokundaki reel değişimin ve döviz cinsi karşılığındaki artışın dikkate alınmadığına şahit oluyoruz.

Hatalı yorumlardan birkaç örnek sunacak olursak:

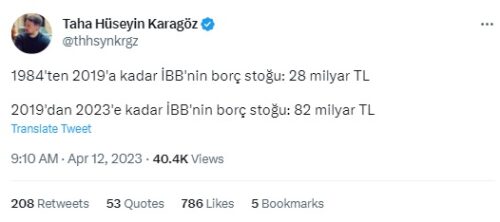

Taha Hüseyin Karagöz (@thhsynkrgz): “1984’ten 2019’a kadar İBB’nin borç stoğu: 28 milyar TL 2019’dan 2023’e kadar İBB’nin borç stoğu: 82 milyar TL”

Türkiye ekonomisi kronik enflasyon sorunundan muzdarip iken, borç stoku verilerinin Türk lirası cinsinden nominal olarak değerlendirilmesi yanlış bir resim sunacaktır. Döviz şoku ile birlikte yükselen döviz cinsi borç stoku ile enflasyondaki yükselişle birlikte borçlanma maliyetlerindeki artışın yansıması göz önünde bulundurulmalı.

Grafik: Ali Hakan Kara

Prof. Dr. Duran Bülbül: “Siyasi iktidarın devraldığı borç 399 milyar TL iken güncel borç 14 trilyon, yaklaşık olarak 35 kat artmış”

Enflasyonun ve kurdaki artışın yol açtığı etkinin yanı sıra “borç yükü” kavramı göz önünde bulundurulmadan sadece yıllar arası karşılaştırma yapmak anlamlı sonuç vermeyecektir. Bu durumda, AB Tanımlı Genel Yönetim Borç Stokunun GSYH’ye oranının 2002 yılındaki % 71,5 seviyesinden 2022 yılında %31,7’ye gerilemesi gözden kaçırılacaktır.

Bu yüzden, kamu borç stoku verileri değerlendirilirken şu hususlar göz önünde bulundurulmalı:

Hangi istatistiği analiz ettiğinizden emin olun. Kapsamı ve metodolojisi farklı borç istatistiklerini birbiriyle karşılaştırmak anlamsızdır.

Doğru kurla karşılaştırma yapıldığı teyit edilmeli.

Enflasyon özellikle Türk lirası cinsi veriler açısından yanıltıcı olabilir. Bu nedenle sadece nominal veri karşılaştırması yapmak yerine millî gelire oranla ya da döviz cinsi değerlendirme yapmak gerekir.

Veriyi kaynağından doğrulamak elzem. Merkezi yönetim borç stoku, AB tanımlı genel yönetim borç stoku, kamu net borç stoku ile Türkiye brüt ve net dış borç stoku istatistiklerine Hazine ve Maliye Bakanlığı internet sitesinden İstatistikler başlığı altında Kamu Finansmanı İstatistikleri bölümünden ulaşılabilmektedir.

Borcun toplam tutarının yanı sıra vade ve döviz kompozisyonu da borç yükü açısından önemlidir.

Şimdi, kamu borç stoku değerlendirmesi açısından önem arz eden hususlar hakkında teknik açıklama bölümüne geçelim…

Farklı Kamu Borç Tanımları

Literatürde farklı birçok borç tanımlaması bulunuyor. Bu tanım fazlalığının oluşturduğu karmaşanın önlenmesi için borç verisinin kapsamı, tanımı, nominal olup olmadığı ve metodolojisi dikkate alınmalı. Aksi takdirde hesaplamada esas alınan kriterlerin farklılığı açısından kamu borç stoku verileri değişkenlik gösterdiğinden karşılaştırılmaları anlamsız olacaktır.

Bu nedenle Avrupa Hesaplar Sistemi (ESA95-European System of Accounts 95) ve Birleşmiş Milletler Ulusal Hesaplar Sistemi (System of National Accounts of the United Nations–1993 SNA) gibi hesaplama, düzenleme ve öngörme süreçlerini standart hale getirmeyi amaçlayan hesaplama ve veri sistemlerine göre açıklanan borç tanımları dikkate alınmalıdır.

Hazine ve Maliye Bakanlığı tarafından merkezi yönetim borç stoku, AB tanımlı genel yönetim borç stoku, kamu net borç stoku ile Türkiye brüt ve net dış borç stoku istatistikleri derlenerek yayımlanmaktadır.

Devlet borç tanımlarının koşullu yükümlülük içeren nazım hesaplar ve hükümetin Merkez Bankası avans imkânından istifade edip etmediği önem arz etmektedir.

Borç Verisinin Kapsamı

Farklı metodolojiyle hazırlanan borç tanımlarının kapsamı da farklılık arz edebilmektedir.

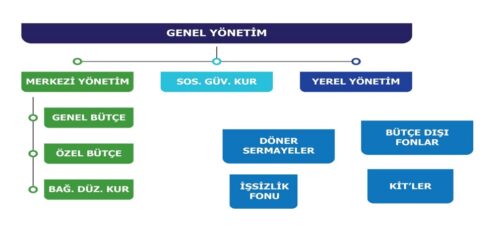

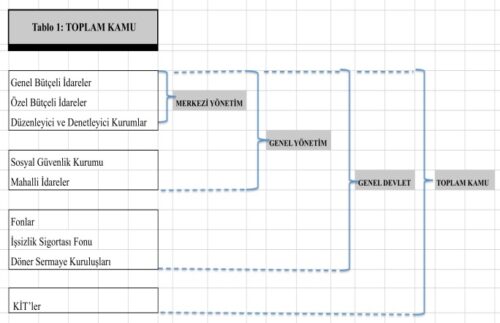

Borç stoku hesaplamasına esas teşkil eden kamu kurumları sınıflandırmasında Merkezi Yönetim, Sosyal Güvenlik Kuruluşları, Bütçe Dışı Fonlar (Savunma Sanayi Destekleme Fonu, Özelleştirme Fonu, Sosyal Yardımlaşma ve Dayanışmayı Teşvik Fonu, Tanıtma Fonu), Yerel Yönetimler ve KİT’ler yer alabilmektedir.

Kamu net borç stokunda bu yapıların hepsi yer alırken, merkezî yönetim borç stoku sadece merkezî yönetim, AB Tanımlı Genel Yönetim Borç Stoku ise “genel devlet” odaklıdır. Türkiye net / brüt dış borç stoku verisi ise kamu ve özel toplamını içermektedir.

“Genel devlet / yönetim” terimi ile, ticari faaliyetleri hariç, merkezi devlet, yerel yönetimler ve sosyal güvenlik fonları kastedilmektedir.

Merkezî yönetimin çerçevesi 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’nun (KMYKK) 3. madde b bendinde tanımlı olan kurum ve kuruluşlar ile belirlenmiştir. “Merkezî yönetim”, (i) (KMYKK’da I sayılı cetvel ile belirlenen) genel bütçeli kuruluşlardan, (ii) (KMYKK’da II sayılı cetvel ile belirlenen) özel bütçeli kuruluşlardan ve (iii) (KMYKK’da III sayılı cetvel ile belirlenen) özel kanunlarla kurul, kurum veya üst kurul şeklinde teşkilatlanan, kendine ait bütçesi olan düzenleyici ve denetleyici kurum ve kuruluşlardan oluşmaktadır.

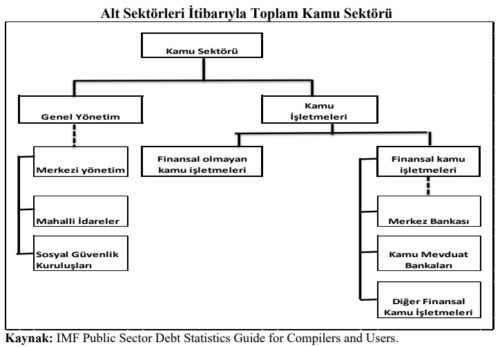

Kaynak: Ferhat Emil (2018)

Kaynak: Nilüfer Turan (2013). “Kamu Borcunun Tanımı: Borç İstatistikleri Açısından Önemi, Mevcut Durum, Sorunlar ve Türkiye Uygulaması”. Maliye Dergisi. Sayı 164. Ocak-Haziran 2013

Kaynak: Nurhan Yentürk (2009). Temel Bütçe Okuma Yazma Kılavuzu

Brüt / Net Borç Ayrımı

Net Borç Stoku istatistikleri, kamu sektörünün mali yükümlülüklerinin yanı sıra finansal varlıklarının da değerlendirilmesine olanak sağlamaktadır.

Hazine ve Maliye Bakanlığı tarafından kamu net borç stoku, üçer aylık dönemlerde kamu net borç stoku hesaplanmakta ve kamuoyuna duyurulmaktadır. Merkezi yönetim borç stoku, AB tanımlı genel yönetim borç stoku verileri brüttür. Kamuya ilaveten özel sektörü de kapsayan Türkiye dış borç stoku verileri brüt ve net bazda açıklanmaktadır.

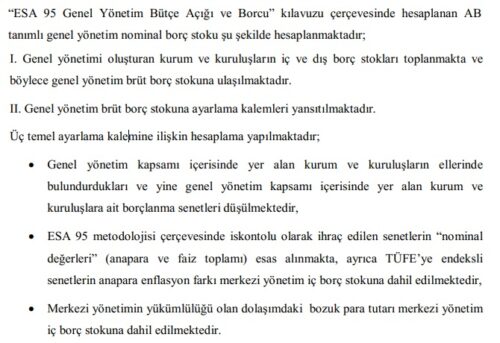

AB Tanımlı Genel Yönetim Nominal Borç Stoku

Maastricht Kriterleri çerçevesinde hesaplanan AB tanımlı genel yönetim nominal borç stoku metodolojisi Avrupa Hesaplar Sistemi 95 (ESA 95) Devlet Bütçe Açığı ve Borç Stokuna İlişkin Kılavuzda tanımlanmaktadır. AB tanımlı genel yönetim nominal borç stoku merkezi yönetim, mahalli idareler, bütçe dışı fonlar, döner sermayeler ve sosyal güvenlik kurumlarını (İşsizlik Sigortası Fonu dahil) içermektedir. KİT’ler AB tanımlı genel yönetim nominal borç stoku kapsamına girmemektedir. Borç stoku nominal üzerinden hesaplanmakta, aynı zamanda genel yönetimi oluşturan alt sektörler arasında konsolidasyon yapılmaktadır.

Türkiye’de “AB Tanımlı Genel Yönetim Nominal Borç Stoku”, Avrupa Birliği’ne adaylık süreci kapsamında tespit edilmiş olan ve “Maastricht Kriterleri” olarak adlandırılan yakınlaşma kriterleri çerçevesinde 2001 yılından bu yana hesaplanmaktadır. ESA 95 Mali Bildirim Süreci çerçevesinde ülkemiz tarafından her yıl Eurostat’a Türkiye İstatistik Kurumu koordinasyonunda bütçe açığı verilerinin yanında AB tanımlı genel yönetim nominal borç stoku verileri de gönderilmekte ve Eurostat tarafından üye ve üyelik sürecindeki ülkelerin borç stoklarına ilişkin veriler açıklanmaktadır.

AB ülkeleri için tanımlanan Avrupa Hesaplar Sistemi 95 (ESA 95) borç ve açık kılavuzu çerçevesinde tanımlanan borç stoku ülkemiz tarafından 2001 yılından bu yana hesaplanmaktadır.

AB’ye üye ülkelerin Ekonomik ve Parasal Birliğe katılabilmeleri için gerekli şartları içeren Maastricht kriterlerine göre üye ülke kamu borçları, Gayri Safi Yurt İçi Hasıla (GSYİH)’nın %60’ından fazla olmamalıdır (Avrupa Topluluğunu Kuran Antlaşma md. 121(1); Avrupa Topluluğunu Kuran Antlaşmanın 121’inci Maddesinde Öngörülen Yakınlaşma Kriterlerine İlişkin Protokol md. 2; Aşırı Kamu Açığı Prosedürüne İlişkin Protokol).

AB tanımlı genel yönetim nominal borç stoku hesaplamasına esas teşkil eden genel yönetim sınıflandırması şöyledir:

Merkezi Yönetim (Döner Sermayeler ve Bütçe Dışı Fonlar (Savunma Sanayi Destekleme Fonu, Özelleştirme Fonu, Sosyal Yardımlaşma ve Dayanışmayı Destekleme Fonu ve Tanıtma Fonu) dahil),

Yerel Yönetimler,

Sosyal Güvenlik Kuruluşları (İşsizlik Sigortası Fonu dahil)

Kaynak: Hazine ve Maliye Bakanlığı

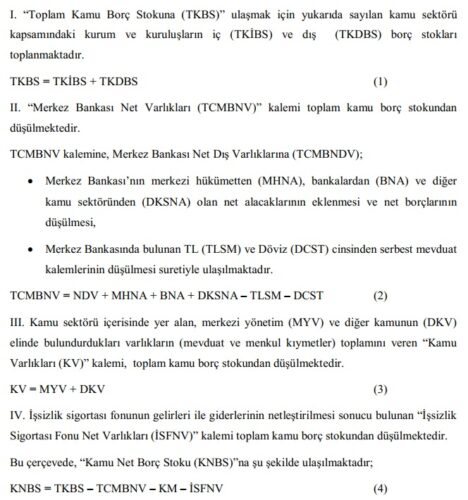

Kamu Net Borç Stoku

Kamu sektörünün iç ve dış borç yükümlülüğü toplamından kamu sektörünün elinde bulundurduğu varlıkların düşülmesi ile hesaplanan kamu kesimi net borç stokunu ifade eder. Kamu net borç stoku hesaplamasının arkasında yatan temel mantık, kamu sektörünün iç ve dış borç yükümlülüğü toplamından kamu sektörünün elinde bulundurduğu varlıkların düşülmesi, böylece bir netleştirme işlemi yapılmasıdır.

Kamu net borç stoku hesaplamasına esas teşkil eden genel yönetim sınıflandırması şöyledir:

Merkezi Yönetim

Sosyal Güvenlik Kuruluşları

Bütçe Dışı Fonlar (Savunma Sanayi Destekleme Fonu, Özelleştirme Fonu, Sosyal Yardımlaşma ve Dayanışmayı Teşvik Fonu, Tanıtma Fonu),

Yerel Yönetimler,

KİT’ler.

Kaynak: Hazine ve Maliye Bakanlığı

Merkezi Yönetim Toplam Borç Stoku

Merkezi Yönetim Borç Stoku, belirli bir tarih itibarıyla merkezi yönetim kapsamındaki kuruluşların iç ve dış borçlarının dâhil edildiği bir stok verisidir.

Merkezi yönetim toplam borç stoku; önceki borçlanmalardan kaynaklanan anapara ödemelerini gerçekleştirmek, proje finansmanı sağlamak ve merkezi yönetim bütçesinin finansmanını sağlamak amacı ile, Hazine Müsteşarlığı’nın iç piyasalara ihraç ettiği senetler, yurt içi piyasalardan yaptığı borçlanmalar, senede bağlı olup olmadığına bakılmaksızın Müsteşarlık tarafından üstlenilen her türlü mali yükümlülükler ile, merkezi yönetim kapsamındaki kurum ve kuruluşların herhangi bir dış finansman kaynağından anapara ve faiz ödemeleri belirli bir itfa planına göre geri ödenmek üzere sağladığı finansmandan doğan yükümlülüklerin belirli bir tarih itibarıyla geriye kalan nominal anapara tutarıdır.

Türkiye Net Dış Borç Stoku

Döviz cinsinden yükümlülüklerin yanı sıra döviz cinsinden likit varlıkları da göz önünde bulunduran Türkiye’nin net dış borç stoku (TNDBS), Bankacılık Sektörü Hariç Brüt Dış Borç Stokundan (BSHBDBS) Bankacılık Sektörü Net Dış Varlıklarının (BSNDV) çıkarılması suretiyle elde edilmektedir.

Uzun Vadeli Kamu Dış Borç Stoku

Kamu kurum ve kuruluşları tarafından, bir yıldan uzun vade ile, herhangi bir dış finansman kaynağından anapara ve faiz ödemeleri belirli bir itfa planına göre geri ödenmek üzere sağlanan mali yükümlülüklerin, belirli bir tarih itibarıyla geriye kalan nominal tutarlarının toplamıdır.

Kamu dış borç stoku başlıca üç ana kurumsal ayrımda takip edilmektedir:

Genel yönetim dış borç stoku; 5018 sayılı KMYKK’nda tanımlı olan genel yönetim kapsamındaki merkezi yönetim kurum ve kuruluşları, mahalli idareler ve fonların,

Finansal kuruluşlara ilişkin dış borç stoku; kamu mevduat bankaları ile kamu yatırım ve kalkınma bankalarının,

Finansal olmayan kuruluşlara ilişkin dış borç stoku ise genel olarak KİT’lerin ve düzenleyici idareler veya BİT’ler gibi diğer finansal olmayan kamu kurum ve kuruluşlarının borç stokunu içermektedir.

Kamu Kesimi Borçlanma Gereği

Bir ekonomide piyasa faiz oranını etkileyen en büyük unsur devlet tahvili ve hazine bonosuna dayalı kamu kesimi borçlanma gereğinin (KKBG) boyutudur. Kamu Sektörü Borçlanma Oranı, yani KKBG Bir başka deyişle kamu sektörünün toplam giderleri ile toplam gelirleri arasındaki farktır. Konsolide bütçe, KİT’ler, yerel yönetimler, fonlar ve sosyal güvenlik kuruluşlarının giderleri ile gelirleri arasındaki farkların toplamını ifade eder. KKBG arttıkça ister istemez hazine bonosu ve tahvillerin faiz oranı yükselecek ve bu da net malî yansıma görünümünde piyasa faiz oranlarına yansıyacaktır. Devletin gideri, gelirinden fazla oldukça bu oran yükselir. Bir ülkedeki uzun dönemli faiz oranlarının yüksekliğinin o ülkede mali iç dengenin istikrarlı olmadığına işaret eder. Bu açıdan uzun dönemli faiz oranlarının kriter olarak ele alınması son derece anlamlıdır.

Borç Yükü

Kamu ya da özel borç stoku değerlendirilirken istatistiğin mutlak büyüklüğü yerine, geri ödeyebilme gücünü kavramak adına “Toplam Borç / GSYH”, “Toplam Borç / İhracat”, “Borç Servisi / İhracat”, “Faiz Servisi / İhracat” gibi oranlar üzerinden “borç yükü” kavramı ön plana çıkmaktadır.

Dünya Bankası ve IMF gibi uluslararası kuruluşların yanı sıra diğer finansal kuruluşlar borç sürdürülebilirlik analizlerinde ödeme gücünü yansıtan borç stokunun millî gelire oranına odaklanmaktadır.

Yıllara sari değerlendirmelerde tutarlılık yakalamak adına ABD doları gibi rezerv para birimi cinsinden borç stoku ile millî gelir verisi karşılaştırılmaktadır.

Borç Servisi

Borç servisi, devlet iç borcu ve devlet dış borcundan doğan anapara ve faiz ödemeleri ile bu borçlara ilişkin iskonto giderleri ile ücret ve diğer ödemeleri tanımlamaktadır.

Borç / Servis Oranı, dış borçların ana para, faiz ve diğer ödemelerin yıllık toplamının, cari ödemeler bilançosunda yer alan döviz kazançlarına (ülke ihracatına) oranıdır. Bir ülkenin borçlarını geri ödeme kapasitesini ortaya çıkaran göstergelerden biridir. Bu oran elde edilen dövizin ne kadarının borç ödemelerine ayrıldığını gösterir.

İç ve Dış Borç Oranı

Kamu borcu, iç ve dış borçtan oluşmaktadır.

4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanun, “devlet borcu” kavramını “Türkiye Cumhuriyeti adına Müsteşarlığın borçlu sıfatı ile taraf olduğu ya da üstlendiği her türlü malî yükümlülükleri” olarak tanımlamaktadır.

Adı geçen Kanun’da, devlet iç ve dış borcu için şu tanımlar sunulmaktadır:

Devlet dış borcu: Bakanlık tarafından; herhangi bir dış finansman kaynağından belirli bir itfa planına göre geri ödenmek üzere sağlanan finansman imkânları ile borç üstlenimi ve Hazine garantileri kapsamında üstlenilen her türlü mali yükümlülük

Devlet iç borcu: “Bakanlık tarafından yurt içinde ihraç olunan Devlet iç borçlanma senetleri, Hazinenin geçici nakit ihtiyacını karşılamak için yurt içi piyasalardan yaptığı borçlanmalar ve senede bağlı olup olmadığına bakılmaksızın Bakanlık tarafından üstlenilen her türlü malî yükümlülükler”

İç borç stoku başlıca iki ana kalemde takip edilmektedir:

Nakit stok; karşılığında Hazine’ye nakit imkanı sağlayan Devlet iç borçlanma senetlerinden doğan yükümlülüklerin toplamıdır.

Nakit dışı stok; özel kanunlar kapsamında ihraç edilen ve karşılığında Hazine’ye nakit imkanı sağlamayan senetlere ilişkin stok tutarıdır.

Dış borç stoku başlıca iki ana kalemde takip edilmektedir:

Kredi stoku; bir önceki dönem sonu stokuna ilgili dönem içerisinde yurt dışından sağlanan kredilere ilişkin yapılan kullanımların eklenmesi ve yine ilgili dönem içerisinde gerçekleştirilen anapara ödemelerinin düşülmesi ile hesaplanır.

Tahvil stoku; ilgili dönem sonuna kadar gerçekleştirilmiş olan ihraçların nominal değerinin toplamından yine ilgili tarihe kadar gerçekleştirilmiş olan anapara ödemelerinin düşülmesi ile hesaplanır. Tahvillerin nominal stok tutarı senetlerin satış fiyatı üzerinden değil, Hazine’nin ödemekle yükümlü olduğu, yazılı değeri üzerinden hesaplanan tutardır.

Kamu borç verisi analiz edilirken, iç ve dış borç açısından kırılıma bakmak borç stokunun özellikle döviz riski açısından kırılganlığını anlamaya fayda sağlayacaktır.

Hükümetin ülke sınırları içinde kişi ve kurumlara ulusal para cinsinden olan borçlarını kapsamaktadır. Bu borçlanmanın iktisadi niteliği, satın alma gücünün özel ve kamusal kesimler arasında el değiştirmesidir. İç borçlanmada ülkenin kullanabileceği kaynaklara bir ek söz konusu olmamaktadır. Devlet, halka ve kurumlara sattığı kağıda bağlı (bono, tahvil gibi) ve kağıda bağlı olmayan yöntemlerle borçlanabilmektedir. İç borçlanma; niteliğine göre kısa-uzun vadeli, teminatlı-teminatsız ve zorunlu-gönüllü olarak üç ayrı şekilde gruplanabilmektedir.

Borç stoku içerisinde Türk lirası cinsi iç borcun oranının fazla olması kırılganlığı azaltan temel faktörlerdendir.

Borcun Vadesi

Borç anlaşmasında orijinal vadesi bir ve bir yıldan az olarak belirlenmiş olan kredilerden veya bir ve bir yıldan kısa vade ile ihraç edilen senetlerden doğan yükümlülükler “kısa vadeli borç” olarak nitelenmektedir. Başka bir deyişle sağlanan finansmanın bir ve bir yıldan kısa bir süre içerisinde anapara ve faizi ile birlikte tamamen ödenmesi gereken yükümlülüklerdir.

Anlaşmada orijinal vadesi bir yıldan fazla olarak belirlemiş veya bir yıldan uzun vadeli olarak ihraç edilen tahvillerden veya kredilerden doğan yükümlülükler ise “uzun vadeli borç” olarak nitelenmektedir.

Değişen risk algısı nedeni ile artık daha da uzun dönemli borçlanmalar tercih edilmekle birlikte borçlanmanın vadesinin artışıyla uzun dönemli verim eğrisine sahip olunması arzu edilmektedir.

Kredi Derecelendirme Notları

Kredi notlarının borçlanma faizleri üzerinde büyük etkileri bulunmaktadır. Ülkeler arasındaki kredi notu farklılıkları borçlanma faizlerini dolayısı ile uzun dönemli faiz oranları arasındaki farkı artırmaktadır.

Bağımsız kredi derecelendirme kuruluşları tarafından verilen kredi notları, bir ülkenin uluslararası sermaye piyasalarındaki borçlanmasının maliyeti ve riskinin temel göstergesidir. Bağımsız kredi derecelendirme kuruluşları tarafından ülkelerin ekonomik, politik ve sosyal yapılarının incelenmesinin ardından verilen kredi notları, ülkelerin kredibilitesini, yani ülkelerin borç ödeyebilme güçleri ve risklerini yansımaktadır. Derecelendirme notları, ülkeler için borçlanma işleminde maliyet oluşturan bir unsur ya da maliyet tasarrufu sağlayacak bir unsur rolü sergilemektedir. Kredi notu yüksek olan ülkeler için finansman maliyetleri daha da az seviyede gerçekleşir ve risk primleri düşer, kredi notu düşük ülkeler için de tam tersi durum oluşur.

Standard&Poor’s (S&P) üzerinden örnekleyecek olursak… S&P tarafından verilen kredi notları itibariyle; AAA ve AA yüksek dereceyi, A ve BBB orta dereceyi, BB ve B spekülatif dereceyi, CCC, CC, C ve D ise borçların ödenme riskinin çok yüksek olduğu durumları ifade etmektedir. Standard&Poor’s derecelendireme sisteminde “AA” ile “CCC” arasında “+” veya “-” işareti koyarak derecelendirmeyi çeşitlendirmektedir. Örnek vermek gerekirse; “A”nın sağına (+) konması (“A+”) o ülke notunun “AA”dan aşağıda olmakla beraber “A”nın da biraz üzerinde olduğunu ifade eder. (-) konması ise kredi notunun “BBB”den daha iyi ancak “A”dan da biraz aşağıda olduğunu ifade etmektedir.

“1980-2003: 1980’de yok denecek kadar az olan borç stokumuz, her yıl bütçenin yüzde 40-50’sini vermemize rağmen 300 milyar doların üzerine çıktı.”

1980 yılında borç stokunun yok denecek kadar az olduğu iddiası asılsızdır. Sadece dış borç rakamlarına bile odaklandığımızda bu yanlışı görebiliriz: Türkiye’nin 1980 yılındaki dış borcu 16,3 milyar dolar düzeyindedir. Bu oran 1980 yılındaki GSYH’nin % 29’una denk gelmektedir.

2003 yılında kamu borç stoku 300 milyar doların üzerine çıkmadı. 2003 yılında toplam kamu borç stoku 297,3 milyar TL civarındaydı. 1,3958’lik dönem sonu ABD doları satış kuru üzerinden hesaplandığında yaklaşık olarak toplam kamu borç stokunun 212 milyar dolar civarında olduğu görülmektedir.

“Japonya Merkez Bankası ekonomik canlanmayı sağlamak için faizleri sürpriz bir şekilde sıfırın altına, eksi 0.1’e indirdi. Yeni parasal genişleme bekleyen piyasalar şaşırdı.”

Japonya Merkez Bankası, “faizleri” değil, üç katmanlı bir uygulamaya giderek tek bir faizi (bankaların merkez bankasında tuttukları hesap tutarının ve zorunlu karşılıkların üzeirnde kalan hesap bakiyesine (likidite fazlası) uygulanan faizi) eksi bölgeye (- % 0,10’a) çekti.

“Ama Yen değer kaybetti, Nikkei endeksi %2.8 yükseldi.”

“Ama”lık bir durum yok. Sebep sonuç ilişkisi yanlış kurulmuş. Yen’in değer kaybetmesi faiz oranlarının indirilmesinin doğal bir sonucu.

“Japonya’da devletin 10 trilyon dolar borcu var. Yani her Japon 60 bin dolar borçlu. Bu yüzden insanlar harcama yapamıyor.”

Japonya’nın toplam kamu borcu GSYH’sinin % 246’sı civarında yani yaklaşık olarak 10,125 trilyon dolardır. toplam 130 milyonluk nüfusa oranladığımızda kişi başına düşen borç miktarının 78 bin dolar olduğu görülmektedir. Bu 1.

Japon vatandaşların harcama yapmaması ile Japonya’nın toplam kamu borcunun yüksekliği arasında yanlış bir illiyet bağı kurmuş Necmettin Bey. Japonların düşük iç tüketimi, Japonya’nın kamu borcu yüksek olduğu için değildir. Kamu borcunun yüksekliği, borçlanma maliyetlerini, güven ortamını ve toplam finansman miktarını olumsuz etkiler. Ancak, kişi başı borç tahsisi yapıp kişilerin tüketim tercihlerini Necmettin Batırel’in bahsettiği gibi menfi etkilemez. Japonya’nın kamu borcunun büyük bir kısmı zaten iç borç niteliğindedir. Yani, Japonlar devletlerinin borcunu finanse etmektedir. Bu da 2.

“Gelelim Türkiye’ye. Her sene en az 170 milyar dolar vadesi gelen dış borç yenilemesi ve 35-40 milyar dolar cari açık finansmanı ile makadından Batı sermaye çevrelerine bağlı olan bu bedbaht ülke ABD faizlerindeki artışı bire-bir, hatta bire-bir buçuk kendi ekonomisine yansıtmak zorundadır.”

TCMB verilerine göre 1 yıl içerisinde yenilenmesi gereken dış borç stoku, yani orijinal vadesine bakılmaksızın vadesine 1 yıl veya daha az kalmış dış borç tutarı (kalan vadeye göre kısa vadeli dış borç stoku), 2016 ayı Kasım sonu itibarıyla 163,3 milyar ABD doları düzeyindedir.

Kalan vadeye göre kısa vadeli dış borç stokunun Temmuz-Kasım 2015 döneminde 170 milyar dolarına yaklaştığı, bu periyot dışında ise genelde belirtilen tutarın altında seyrettiği gözlemlenmiştir.

Bildiğiniz gibi Türkiye ilk dış borçlanmasını 1854’te Kırım Savaşı’nda yaptı. Osmanlı, İngiliz ve Fransız üçlüsü Rusya’ya karşı savaştı. Savaşı Osmanlı kazandı ama o zamana kadar kimseye bir akçe borcu olmayan hazine ilk defa borçlandı.

Kırım Savaşı ile ilk kez DIŞ borç alındı. Osmanlı Devleti, Kırım Savaşı öncesinde de borçlanıyordu. Bu borçlanma ise dışardan değil, iç borçlanma şeklinde gerçekleştiriliyordu. İlk iç borç 1788 yılında Cezayirli Hasan Paşa’dan alınmıştır. Özellikle 1940lı yıllardan itibaren, Galata bankerlerinden yoğun bir şekilde iç borçlanma yapılmıştır. Bu nedenle, Hazinenin ilk kez Kırım Savaşı sonucunda borçlandığı iddiası asılsızdır.

malı?")

En Kuzey Noktası")