ABD Federal Rezerv Sistemi Merkez Bankası Fed’in ekonomik gelişmeler nedeniyle acil toplanma kararı aldığı yönünde gerçeği yansıtmayan iddiaların fasılalar hâlinde sosyal medyada dolaşıma girdiği görülüyor.

Örneğin, 2022 yılı Şubat ayında ABD Federal Rezerv Bankası Fed’in faiz oranı değişikliği için acil toplanma kararı aldığı iddiası yaygın şekilde dile getirilmişti.

“Pazartesi’ye Olağanüstü Fed Toplantısı’yla faiz kararı olacak söylentisiyle aşağıdaki bilgiye ulaştım ama resmi twittter hesabında da önemli haber ajanslarında da rastlamadım habere. Federal Reserve Board – Closed Board Meeting – February 14, 2022”

“Olağanüstü bir fed toplantısı ve faiz kararı Borsalar ve kripto paralar gibi risk iştahından beslenen enstrumanlara satış getirir fikriyle nasdaq aşağı yönlü (short) pozisyonlarıma ekleme yaptım sabahın erken saatlerinde!”

“Fed’in olası olağanüstü toplantı haberiyle ilgili hala yeni bir şey görmedim, piyasalar hafif negatifte, araştırmaya devam ediyorum ama Fed’i yakından takip eden @TimDuy ve takip ettiğim birkaç ciddi ekonomistin bu tip bir olasılığı gündeme getirdiğini hatırlatayım.”

Geçtiğimiz günlerde ise Fed’in normalde Ekim ayı içerisinde planlanmış toplantısı olmadığı hâlde bir anda kapalı toplantı yapma kararı aldığı ileri sürülmüştü.

Geçtiğimiz aylarda Çin’deki bankalarda yaşanan krizlerin ardından bugünlerde #DeutscheBank ‘ın iflas edeceği söylentileri ve en önemlisi FED’in olağanüstü durum toplantı hamlesiyle birlikte çok dikkatli olunması gereken korku ortamındayız.

Son Videolarımda Fed Tarafının Elindeki Kozların Yavaş Yavaş Tükeneceğini Aktardım. Fed Acil Toplantı Yapmaya Başladı Ya Faizi Yavaşlatacaklar Ya da Resesyonu Onaylayacaklar. iki Önemli Banka Da Bile Hafiften Sorunlar Çıkmaya Başladı. Ekim Ayı Genelde Piyasalar Yeşil Yakar. #BTCpic.twitter.com/ax91A9wXyc

Söz konusu toplantı, Fed fonlama oranının belirlendiği Federal Açık Piyasa Komitesi (Federal Open Market Committee – FOMC) toplantısı değil…

Federal Açık Piyasa Komitesi, Guvernörler Kurulu’ndan farklı bir yapı…

ABD’nin Federal Rezerv Sistemi (Merkez Bankalar Sistemi) (i) Guvernörler Kurulu, (ii) Federal Rezerv Bankaları (Rezerv Bankaları) ve (iii) Federal Açık Piyasa Komitesi (FOMC) olmak üzere üç kilit yapıdan müteşekkildir.

Doğrudan ABD Kongresi’ne karşı sorumlu olan federal hükümetin bir kurumu olan Guvernörler Kurulu, sistem için genel gözetim ve rehberlik sağlamakta olup, ABD’deki 12 Rezerv Bankasını denetlemektedir.

Federal Rezerv Sisteminin Guvernörler Kurulu’nun 7 üyesi, ABD Başkanı tarafından aday gösterilip ve ABD Senatosu tarafından onaylanmaktadır. Kurul Başkanı ve Başkan Yardımcısı, üyeler arasından Başkan tarafından belirlenmekte ve yine Senato tarafından onaylanmaktadır.

Fed Guvernörler Kurulu’nun toplantılarında atanmış 7 kişilik kurul katılım sağlamaktadır. Tüm bölgesel Federal Rezerv Bankası başkanları bu toplantıya katılım sağlamamaktadır. Guvernörler Kurulu üyelerinin yanı sıra New York ve geriye kalan 11 bölgesel rezerv bankasından 4’ünün başkanının katılımıyla 12 üyeli Federal Açık Piyasa Komitesi teşekkül olmaktadır.

FOMC, (federal fonlama oranının belirlendiği) bir yıl içerisinde düzenli olarak sekiz toplantı düzenlemekte olup, gerekli görülmesi hâlinde ilave toplantılar da yapabilmektedir (FOMC toplantı takvimi için bkz).

Fed üyesi bankaların iskonto oranları ise Guvernörler Kurulu tarafından ele alınmaktadır. Guvernörler Kurulu toplantıları her ay rutin şekilde gerçekleştirilmektedir.

Duyurusu yapılan Guvernörler Kurulu kapalı toplantı kararları, aslında geçmişte yapılan toplantılardan farklı bir yapıda değil, daha önceki toplantıların devamı niteliğinde.

Fed’in Guvernörler Kurulu’nun genellikle iki haftada bir olmak üzere düzenli olarak yaptığı toplantı için “olağanüstü” ya da “acil” tanımını kullanmak doğru değil.

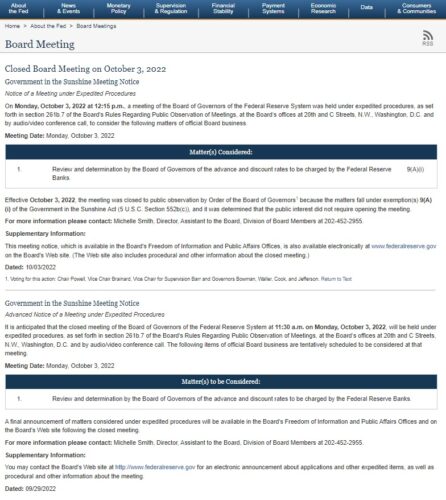

3 Ekim 2022 tarihli Guvernörler Kurulu Toplantısı hakkında sunulan detaylar incelendiğinde iddia edildiği gibi federal fonlama oranı değil avans ve iskonto oranı odaklı bir rutin görüşme gerçekleştirildiği görülebiliyor.

ABD’de uygulanan para politikası için temel gösterge niteliğini haiz olan federal fon oranı (federal funds rate), banka ve kredi birlikleri gibi finansal kurumların gecelik borçlanmalarında baz alınan (kısa vadeli) para piyasası faiz oranıdır.

İskonto oranı (discount rate), bölgesel Federal Rezerv Bankalarının ticari bankalara ve diğer mevduat kuruluşlarına borç verme imkânı üzerinden sunduğu krediler için uygulanan faiz oranıdır.

Bahse konu toplantıda ele alınan iskonto faiz oranı odaklı “iskonto penceresi” (“discount window“) hakkında Fed şu açıklamayı sunmakta:

“Merkez Bankası’nın mevduat kuruluşlarına kredi vermesi (“indirim penceresi”), bankacılık sisteminin likiditesini ve istikrarını ve para politikasının etkin bir şekilde uygulanmasını desteklemede önemli bir rol oynamaktadır. İndirim penceresi, fonlamaya hazır erişim sağlayarak, mevduat kurumlarının likidite risklerini verimli bir şekilde yönetmelerine ve piyasa stresi zamanlarında kredi çekmek gibi müşterileri için olumsuz sonuçları olan eylemlerden kaçınmalarına yardımcı olur. Böylece indirim penceresi, hanelere ve işletmelere sorunsuz kredi akışını destekler. Bu şekilde likidite sağlamak, Federal Rezerv Sisteminin ve dünyadaki diğer merkez bankalarının asıl amaçlarından biridir.

Federal Rezerv Bankaları, mevduat kurumlarına üç indirim penceresi programı sunmaktadır: Birincil kredi, genel olarak sağlam mali durumdaki kurumlar içindir. İkincil kredi, birincil krediye hak kazanmayan mevduat kuruluşları içindir. Mevsimsel kredi, küçük mevduat kuruluşlarına kredilerinde ve mevduatlarında önemli mevsimsel dalgalanmaları yönetmede yardımcı olmak için tasarlanmıştır. Her programın kendi faiz oranı vardır ve tüm indirim penceresi kredileri tamamen güvence altına alınmıştır.”

e507, bahse konu toplantıya dair şu teknik izahatı sunmuştu:

“Pazartesi TSİ 19:30’da Fed’in kapalı kapı toplantısı var, eyvah! Sadece bu cümleyle yaratılan kaosa el atalım 😉 1. Bu PPK (yani FOMC) değil. Fed’in 12 şubesinin başkanları toplanıyor. Politika faizi veya QE görüşülemez çünkü öyle bir yetkileri YOK! Konu: avans ve iskonto oranı

2. Fed’in politika faizinin ismi “Fed Funds” çünkü bu oran bankalar arası işlemlerde oluşuyor. Fed bu orandan borç vermiyor! Kaçtan veriyor? İskonto oranından (Primary credit rate). Kullandıran kim? Her bir yerel Fed şubesi…

3. Bu pencere, 2008’e kadar öcü gibi görülen; “stigmaya sahip”, batık izlenimi yaratan bir yerdi. Küresel finans krizinde “gerçekten batmamak için gel kim olursan gel, isminizi açıklamayacağım, valla, en azından bir süre!” denildi ve de kullanıldı. Sonra sadece pandemi başında…

4. İşte bu iskonto oranı normalde Fed Funds (politika) faizinden hep bir tık fazla olurdu. Zira MB’lerin (köprüden önceki son çıkış) olarak pahalıya vermesi beklenir (RIP Bagehot). 2020’de Powell bomba hareketle ikisini ilk kez eşitlemişti. Yani iskonto oranı hala 0.25! Farkları:

5. Pazartesi akşam işte bu oran, “PP’de normale dönüyoruz beyler eli açar durumda olanlar lütfen çift okeye dönmeden bitirsin” denecek ve artırılacak. QE biterken, faiz artışı döngüsü başlarken; zaten olması gereken buydu… Sonuç: Don’t panic. Havlunuz varsa sorun yok.

…

Bir düzeltme: tüm Fed şube başkanları değil, atanmış 7 kişilik kurul (Board of Governers) toplanıyor. 3 boş koltuk var; karar verecek 4 kişi:”

Ezcümle, her ay bu şekilde dolaşıma sokulan “FEDaciltoplantı kararı aldı” şeklindeki aktarımlara -kaynağından doğrulamadan- itibar etmeyiniz.

Bahsi geçmişken, Fed’in faiz oranları ile ilgili geçmişten bir hatayı da aktarmış olalım:

Kerem Alkin ve Fed’in Para Politikası Normalleşmesi Süreci

“22 Mayıs 2013’den bu yana neredeyse 40. aya gidiyoruz. 40 aydır, neredeyse gün aşırı, zaman zaman her gün uluslararası ekonomi çevreleri ve doğal olarak yurtiçi piyasalar ABD Merkez Bankası’nın (FED) ne yapacağını konuşuyor.” “Bu nedenle, 40 aydır, para politikasında ‘normalleşme’ dönemine geçmekten söz ediyor.”

Kerem Alkin’in saymayla bir sıkıntısının olacağını düşünmüyoruz ama bir hesap hatası yapmış. Taper tantrum adı verilen “sıkılaşma krizi”nin gözlemlendiği tarih olan 22 Mayıs 2013 ile 16 Eylül 2015 günü arasında 847 gün bulunmakta. Yani, 2013 yılı Mayıs ayından bu yana 28. aydayız. 40. ayda değil.

Bu basit hesap hatasının yanı sıra Kerem Alkin şöyle bir ifade kullanmış:

“1986 yılı aralık ayından bu yana, yani 29 yıldır, FED 0,125 puanlık, eğer piyasa diliyle yazarsak, 12,5 baz puanlık bir faiz artışı yapmamış.”

Kerem Alkin’in iddiasının aksine, Fed’in federal fonlama oranını 1989 yılına değin bahsettiği aralıkta artırdığını görüyoruz.

Nedir?")