Ülkelerin (dış ya da iç) kamu borçlarını para basarak ödeyebilecekleri fikri, iktisat literatürüyle aşina olmayan, parasal genişlemenin yol açabileceği dinamiklerden bihaber olan kişiler tarafından sıklıkla dile getirilebilmekte. Eminiz siz de, devletler tarafından yerel para birimlerini daha fazla para basıp sirkülasyona sokarak kamu borcunun ödenmesi fikrinin “ekonomi kurtarma” seanslarında ileri sürüldüğüne ve tartışıldığına şahit olmuşsunuzdur.

Para basımı ile ekonomideki dengesizliklerin giderilmesi sanıldığı kadar kolay değil. Ancak, iç ve dış borçların para basarak ödenmesi yönündeki çözüm önerisinin makam/mevkî sahibi kişiler tarafından da dile getirildiğini biliyoruz.

Bu yönde akıllara kazınan bir örnek olarak, Milli Güvenlik Kurulu (MGK) eski Genel Sekreteri Tuncer Kılınç’ın 2003 yılında verdiği bir demeç sunulabilir. Türkiye ekonomisinin milenyumun başında yaşadığı krizin ardından toparlanma sürecine girdiği bu dönemde, Avrupa’daki Türk dernekleri temsilcileri ile bir araya gelen Kılınç’ın, para basımına sıcak baktığı yönündeki ifadeleri haberlere şöyle yansımıştı:

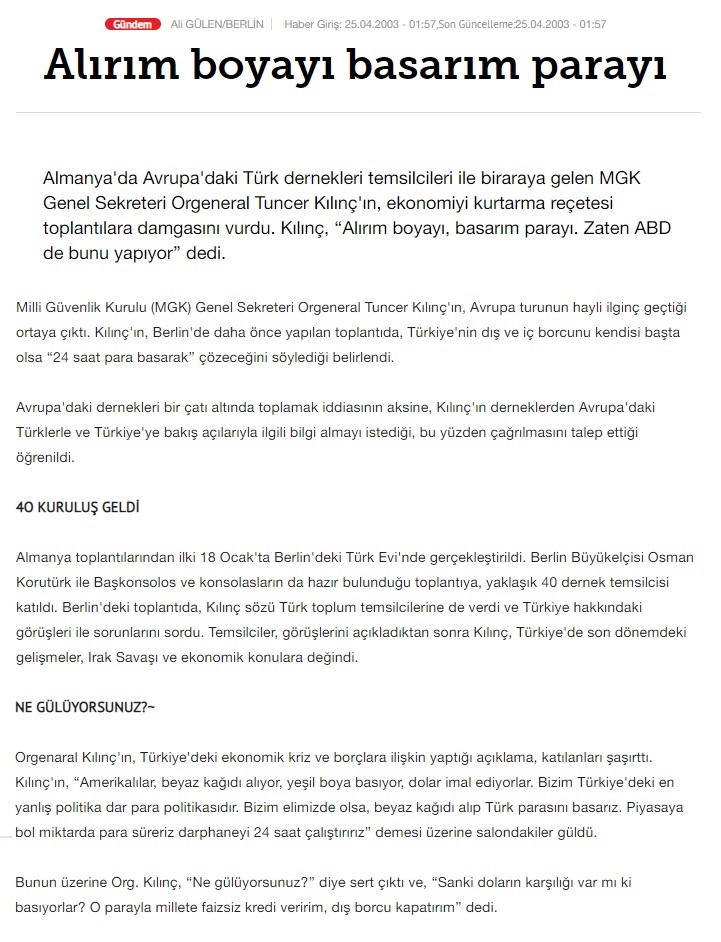

Milli Güvenlik Kurulu (MGK) Genel Sekreteri Orgeneral Tuncer Kılınç’ın, Avrupa turunun hayli ilginç geçtiği ortaya çıktı. Kılınç’ın, Berlin’de daha önce yapılan toplantıda, Türkiye’nin dış ve iç borcunu kendisi başta olsa ‘‘24 saat para basarak’’ çözeceğini söylediği belirlendi.

Orgenaral Kılınç’ın, Türkiye’deki ekonomik kriz ve borçlara ilişkin yaptığı açıklama, katılanları şaşırttı. Kılınç’ın, ‘‘Amerikalılar, beyaz kâğıdı alıyor, yeşil boya basıyor, dolar imal ediyorlar. Bizim Türkiye’deki en yanlış politika dar para politikasıdır. Bizim elimizde olsa, beyaz kâğıdı alıp Türk parasını basarız. Piyasaya bol miktarda para süreriz darphaneyi 24 saat çalıştırırız’’ demesi üzerine salondakiler güldü.

Bunun üzerine Org. Kılınç, ‘‘Ne gülüyorsunuz?’’ diye sert çıktı ve, ‘‘Sanki doların karşılığı var mı ki basıyorlar? O parayla millete faizsiz kredi veririm, dış borcu kapatırım’’ dedi.

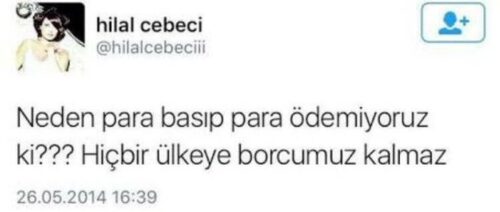

Para basarak borç ödenmesine dair geçmişte Hilal Cebeci gibi birçok isim “Neden para basıp para ödemiyoruz??? Hiçbir ülkeye borcumuz kalmaz” şeklinde çıkışlarda bulunmuştu:

Koronavirüs salgınının yol açtığı ekonomik zorlukların etkisini gidermek adına birçok ülkede para arzının genişlediği, hatta “helikopter para” olarak tanımlanan genişleyici para politikalarının uygulamaya konulduğu biliniyor.

Son dönemde ülkemiz de ekonomik olarak zor günler geçiriyor ve kamu maliyesindeki açık büyük bir hızla büyümekte. Kamu maliyesinin finansmanının bir bölümü de açık ve örtük şekilde Merkez Bankası bilançosundaki genişleme ile sağlanıyor.

Bu kapsamda, para basarak borç ödeme fikrinin tekrar gündeme getirilmesi ihtimaline binaen bu konuyu masaya yatırmak istedik.

Para Basmak Ne Demek?

Konuyu tam olarak anlayabilmemiz için öncelikle para basma kavramının ne demek olduğunu açıklığa kavuşturmalıyız. Eski Merkez Bankası başkan yardımcılarından Fatih Özatay’ın geçtiğimiz günlerde bu konuda yazmış olduğu yazıda para basmak ile parasal genişleme arasındaki fark anlatılıyor:

Merkez Bankası’nın (MB) analitik bilançosunu üç kaleme indirgemek mümkün. Yükümlülük tarafında para tabanı, varlık tarafında ise net dış varlıklar ve net iç varlıklar. Dolayısıyla, para tabanı bu iki varlık kaleminin toplamına eşit oluyor. Parasal genişleme denilince para tabanının artması ve bu artışın tetiklediği etkiler kastediliyor.

Öte yandan para tabanının iki alt kalemi var: Emisyon ve bankaların MB’de tuttukları rezervler. … ‘Para basılması’ emisyonun artması demek. Oysa parasal genişleme için illa emisyonun artması gerekmiyor. Emisyon hiç artmadan da parasal genişleme olur.

Bir de bankacılık kesiminin yarattığı para var. Para tabanının artması, bu artıştan daha fazla miktarda mevduat ve kredi artışına yol açıyor. Mesela şu: MB bankalara repo ile kısa vadeli borç versin. Para tabanı artacak. Parasal genişleme ilk aşamada para tabanındaki artış kadar olacak. … [Banka] o para ile birtakım işlemler yapıyor; kredi artıyor. Dolayısıyla, parasal genişleme para tabanındaki artıştan daha fazla oluyor; para tabanı ‘çarpılıyor’.

Kısaca özetlemek gerekirse; Merkez Bankası’nın para basması dolaşımdaki parayı (emisyon) ve para tabanını artırıyor. Bu artışın toplam para arzına (likidite) olan etkisi ise bankaların kredi yaratma fonksiyonu ve bunun çarpan etkisi nedeniyle bire bir değil, daha yüksek. Dolayısıyla, piyasadaki likiditeyi artırmanın tek yolu da para basmak değil, zorunlu karşılıkların düşürülmesi de aynı etkiyi yapabiliyor.

Burada dikkat edilmesi gereken önemli bir ayrıntı, Merkez Bankası’nın fiziki olarak para basmasının her zaman dolaşımdaki parayı (emisyon) artırmadığıdır. Dolaşımda olan kâğıt paralardan eskiyenler Merkez Bankası tarafından imha edilir ve yerine yeni kâğıt paralar basılır. Bu para basma işlemi para tabanını genişletme amacıyla değil, kâğıt paraları yenilemek amacıyla yapıldığından para tabanı ve para arzı genişlemez.

Para Basmanın Etkileri

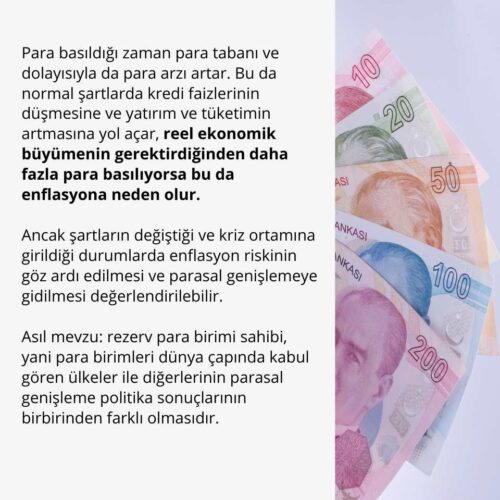

Peki para basmanın ekonomi üzerindeki etkileri nelerdir, para basıldığında neler olur? Öncelikle yukarıda da açıklandığı üzere, para basıldığı zaman para tabanı ve dolayısıyla da para arzı artar. Bu da normal şartlarda kredi faizlerinin düşmesine ve yatırım ve tüketimin artmasına yol açar. Yine normal şartlarda, reel ekonomik büyümenin gerektirdiğinden daha fazla para basılıyorsa bu da enflasyona neden olur.

Ancak şartların değiştiği ve kriz ortamına girildiği durumlarda enflasyon riskinin göz ardı edilmesi ve parasal genişlemeye gidilmesi değerlendirilebilir. Ekonomist Mahfi Eğilmez’in yazılarında para basma ve bunun etkileri sıkça ele alınmaktadır. Eğilmez bir yazısında gelişmiş ülke merkez bankalarının parasal genişlemeyi nasıl kullandıklarını anlatıyor ve bu genişlemenin neden enflasyona yol açmadığını açıklıyor:

Özellikle 20’nci yüzyılın ikinci yarısında ortaya çıkan enflasyonist genişlemeler sonucu merkez bankaları, enflasyon yaratmayacak, reel büyümeyle at başı gidecek kadar para basmayı hedef alır oldular, hatta bu bir tabu haline geldi. … 2008’de Lehman Brothers’ın batışıyla su yüzüne çıkan küresel krizle birlikte bu tabu yıkıldı. Başta ABD Merkez Bankası Fed olmak üzere, İngiltere Merkez Bankası (BOE), Avrupa Merkez Bankası (ECB), Japonya Merkez Bankası (BOJ) ve sonrasında onları izleyen birçok merkez bankası para basarak talebi canlandırma yoluna gittiler. Para basma tabusunun yarattığı izlenimi yenmek için de buna’ parasal genişleme’ gibi farklı algı yaratacak isimler verdiler. Yaptıkları şey aslında para basıp bu parayla hazine ve diğer bazı finans kuruluşlarının tahvillerini satın alarak piyasaya para sürmek ve talebi canlandırmaktı.

Para basmanın tabu olduğu dönemde yeni klasik ekonomi okulu ve rasyonel beklentiler teorisinin önde gelen iki temsilcisi Thomas Sargent ve Neil Wallace ‘Hoş Olmayan Parasalcı Aritmetik’ başlıklı bir makale yayınladılar. Bu makalelerinde o güne kadar söylenenlerin tam tersini söylüyorlardı: “Hazine’nin, artan maliyetlerle borçlanması ve sürekli piyasaya daha yüksek faiz ödemesi, piyasada para bolluğuna ve enflasyonun artmasına neden olur. O nedenle bütçe açığını para basarak finanse etmek daha az enflasyon yaratıcıdır.

Fed başta olmak üzere gelişmiş ekonomilerin para basarak finansman sağlamasının bugüne kadar enflasyon yaratmadığına bakarsak Sarget ve Wallace’in önerisinin yanlış olmadığı sonucuna varabiliriz.

Tabii ki bu noktada unutulmaması gereken, her ülkenin ekonomik koşullarının ve parasına gösterilen ilginin aynı olmayacağı gerçeğidir. Para birimleri dünya çağında kabul gören ve rezerv para olarak değerlendirilen ülkeler ile diğerlerinin para basmalarının sonuçları aynı olmayacaktır. Örneğin ABD merkez bankası Fed çok ciddi miktarda para basmasına rağmen ABD dolarının değeri düşmemektedir. Ancak gelişmekte olan bir ülkenin para basması daha farklı sonuçlar verecektir. Fed tarafından basılan dolarların büyük bir kısmı ABD dışına çıkmakta ve her şeye rağmen dış ticarette önemli ölçüde dolar kullanılmaktadır. Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) TL basması durumunda ise basılan para ülkemiz dışında kabul görmeyecek ve ülke içinde para bolluğu oluşturarak enflasyona neden olabilecektir.

Para Basarak (Dış) Borç Ödenir Mi?

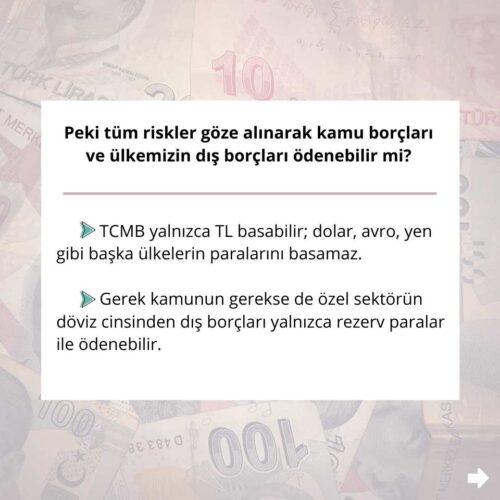

Para basmanın etkilerini kısaca özetledik. Peki tüm riskler göze alınarak yine de para basılmak istense, bununla kamu borçları ve ülkemizin dış borçları ödenebilir mi? Öncelikle aklında acaba sorusu olanlar için bazı temel bilgileri paylaşmamızda yarar var.

- TCMB yalnızca TL basabilir; dolar, avro, yen gibi başka ülkelerin paralarını basamaz.

- Gerek kamunun gerekse de özel sektörün döviz cinsinden dış borçları yalnızca rezerv paralar ile ödenebilir.

TL satmak suretiyle gerek yurt içinde gerekse de yurt dışında döviz satın alma imkanları bulunmaktadır. Ancak dünyadaki TL talebi diğer paralara kıyasla oldukça düşüktür. Uluslararası Ödemeler Bankası (BIS) verilerine göre 2019 yılında günlük toplam döviz takası miktarı 6,6 trilyon dolar tutarında iken TL cinsi döviz takası miktarı 71 milyar dolar tutarındadır. Bu kapsamda, TL basarak döviz cinsi dış borçların ödenebilmesi söz konusu değildir. Aşırı TL basılması durumunda TL’nin değeri düşecek ve alabileceği rezerv para tutarı azalacaktır.

Dolayısıyla TL basarak yalnızca kamunun TL cinsinden borçları ödenebilecektir. Bu ise 2001 yılına kadar kullanılan kısa vadeli avans uygulamasında olduğu gibi TCMB’nin Hazine’ye borç vermesi anlamına gelmektedir. Yol açtığı yüksek enflasyon ve mali displinsizlik nedeniyle bu uygulama 25 Nisan 2001 tarihinde kaldırılmıştır:

1211 Sayılı TCMB Kanunu – Madde 56- (25/4/2001 tarihli ve 4651 sayılı Kanun ile değiştirilen şekli) Banka, Hazine ile kamu kurum ve kuruluşlarına avans veremez ve kredi açamaz, Hazine ile kamu kurum ve kuruluşlarının ihraç ettiği borçlanma araçlarını birincil piyasadan satın alamaz.

Dolayısıyla TCMB’nin kamuya doğrudan kaynak aktarması – yıl sonunda kâr payının ve yedek akçesinin aktarılması hariç – ve böylece TL cinsi borçlarını ödemesi halihazırda yasalara aykırıdır. Ancak Merkez Bankası’nın bunu dolaylı bir şekilde yapmasının önünde bir engel yoktur. TCMB ikincil piyasadan, bankaların elindeki devlet iç borçlanma senetlerini (DİBS) alabilmektedir. Böylece TCMB açık piyasa işlemleri yoluyla bankalara kaynak aktarmakta ve bankalar da bu kaynağın bir kısmıyla yine DİBS alabilmektedir. Böylece devletin borç senetlerine olan talep artmakta ve borçlanmanın maliyeti düşürülmüş olmaktadır.

Sonuç olarak, Merkez Bankası’nın para basarak Türkiye’nin iç borçlanma maliyetini bir süreliğine azaltması mümkün görünmektedir. Ancak yukarıda da ifade edildiği gibi, rezerv para sahibi ülkelerden farklı olarak ülkemizde aşırı düzeyde para basılması durumunda enflasyonun ve döviz kurlarının artması kaçınılmaz olacaktır. Bunu gören ekonomik aktörler ise enflasyon beklentilerini yükselterek Hazine’den daha yüksek faiz talep etmeye başlayacaklardır. Bu kısır döngünün yol açtığı yıkıcı ekonomik sonuçları ülkemiz 1990’lı yıllarda tecrübe etmişti. Dolayısıyla para basarak borç ödeme düşüncesi çok dikkatli değerlendirilmesi gereken bir konudur.

Hikâyesi")